При спад на икономическата активност способността за обслужване на задълженията може да отслабне, което да се отрази в нарастване на необслужваните кредити и на разходите за обезценки. За това предупреждава централната банка в най-новото си издание „Банките в България“, което анализира състоянието на банковия сектор през първото тримесечие на тази година.

БНБ настоява банките да поддържат кредитни стандарти и показатели, определени от управителния съвет на 20 май 2024 г. Препоръките към тях са да прилагат своевременно и адекватно провизиране, базирано на консервативни допускания, които отчитат рисковете от неблагоприятни процеси в икономическата среда.

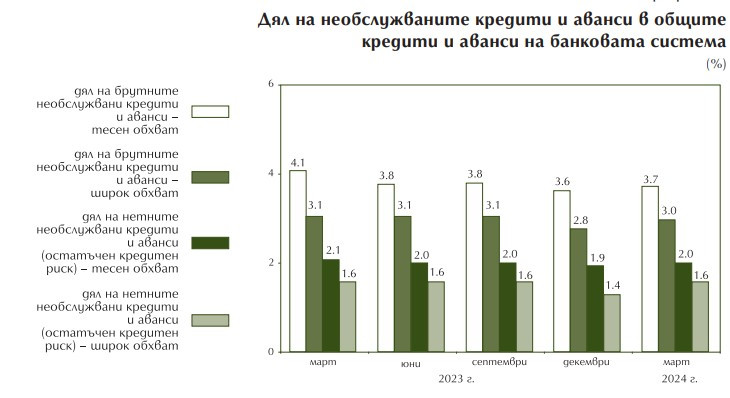

Рискове за качеството на активите

В рамките на текущия лихвен цикъл монетарните условия в еврозоната се пренасят с различна скорост в отделните сегменти на кредитния пазар в България. Следвайки динамиката на ЮРИБОР, лихвените проценти по кредитите за фирмите се повишаваха през 2023 г., като през първото тримесечие на 2024 г. тази тенденция беше преустановена, пише в анализа на централната банка.

Експертите на БНБ преценяват, че високата ликвидност в банковата система е фактор за слабата реакция на лихвените проценти по депозитите и по кредитите за домакинства, които се запазиха на ниски равнища през целия период на затягане на паричната политика в еврозоната.

Кредитната активност в сектора на домакинствата остава висока, особено в сегмента на жилищните кредити. Оживеното кредитно търсене е обусловено от ниските лихвени равнища в този пазарен сегмент, както и от състоянието на трудовия пазар и нарастването на доходите.

Рискове, свързани с капиталовата позиция

Текущите равнища на капиталовите съотношения са значително над минималните регулаторни изисквания и изискванията за капиталови буфери. Наличието на солидна капиталова позиция е от съществено значение за поддържането на устойчивостта на банковия сектор и смекчаването на ефектите от потенциална реализация на циклични и структурни рискове за банковия сектор.

В БНБ преценяват, че ликвидната позиция на банковия сектор се запазва солидна, като депозитната маса нараства устойчиво, а нивата на съотношението на ликвидно покритие и съотношението на нетно стабилно финансиране са значително над регулаторните изисквания. Независимо от това, кредитните институции следва да управляват ликвидността си в съответствие с високата степен на несигурност и вероятността от изменения в обема и структурата на депозитите, породени от потенциални неблагоприятни промени във финансовото състояние на предприятията и домакинствата, съветват анализаторите на банковия регулатор.

По-голям дял на лошите заеми

През първото тримесечие на тази година брутният кредитен портфейл на банковата система нарасна с 2,8% (при 2,9% през предходното тримесечие), а делът в него на необслужваните кредити по брутна стойност в края на март се увеличи до 4,3% (при 3,9% в края на декември 2023 г.), отчитат в БНБ.

Източник: БНБ

Източник: БНБ

Усик попиля Тайсън Фюри в епичен реванш и остава абсолютен световен шампион

Усик попиля Тайсън Фюри в епичен реванш и остава абсолютен световен шампион  "Атлетико" (Мадрид) разплака "Барселона" с гол в 96-ата минута

"Атлетико" (Мадрид) разплака "Барселона" с гол в 96-ата минута  На 34 години почина бивш играч на ЦСКА и "Лудогорец"

На 34 години почина бивш играч на ЦСКА и "Лудогорец"  Десетки пътници от два влака са блокирани на две гари под Балкана

Десетки пътници от два влака са блокирани на две гари под Балкана  "Арсенал" разби "Кристъл Палас" с 5:1 в лондонското дерби от кръга в Англия

"Арсенал" разби "Кристъл Палас" с 5:1 в лондонското дерби от кръга в Англия

AI надмина себе си като капацитет и монетизиране

AI надмина себе си като капацитет и монетизиране  Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток

Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток  Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.

Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.  AI моделите за подбор на акции са обречени да се провалят

AI моделите за подбор на акции са обречени да се провалят  Япония ще добавя нова ядрена енергия в завой на политиката след Фукушима

Япония ще добавя нова ядрена енергия в завой на политиката след Фукушима

Легендата Fiat 850 навърши 60 години

Легендата Fiat 850 навърши 60 години  Pagani Zonda с лика на Меси е направена от 100 000 златни монети

Pagani Zonda с лика на Меси е направена от 100 000 златни монети  Датчик вкарва 700 000 коли на Tesla в сервизите

Датчик вкарва 700 000 коли на Tesla в сервизите  Kia представи кросоувър за 11 500 евро

Kia представи кросоувър за 11 500 евро  Citroën предизвиква съперниците си с ниска цена и опростени технологии

Citroën предизвиква съперниците си с ниска цена и опростени технологии

Вдъхновени от ИДИЛ, женомразство или екстремизъм - да убиваш с кола

Вдъхновени от ИДИЛ, женомразство или екстремизъм - да убиваш с кола  Травис Келси изненада Тейлър Суифт с пищно парти за 35-ия й рожден ден

Травис Келси изненада Тейлър Суифт с пищно парти за 35-ия й рожден ден  Бивш защитник на ЦСКА, Лудогорец и Славия почина едва на 34 години

Бивш защитник на ЦСКА, Лудогорец и Славия почина едва на 34 години  10 знака, че той не е вас

10 знака, че той не е вас  Зеленски обеща: Ще удряме с ракети и дронове по руски цели

Зеленски обеща: Ще удряме с ракети и дронове по руски цели

преди 4 месеца До: zelka007Радвам се че си признаваш че си гол и бос по тези теми!А това с което работиш е кирка и лопата и с Страхил колегата ти от обекта.Имотният пазар не е крипто за да се срине или изстреля с 1000 пр за една нощ.7-8 години са една трета от цикъла на този пазар. Но трябва да четеш за да знаеш! отговор Сигнализирай за неуместен коментар

преди 4 месеца До: Az_Kocho ... хаха ... набий си го в лейката мъжкото на оффцъта ... аз под материали за банки , акции , не пиша и не коментирам , още повече па български !! не ми е интересно , не ме влече , гледам си само моето . никога никъде не съм твърдял , че имам финансово образование ... но за разлика от масово надъханите туканка , дето бутате света от едно 7-8 години , знам основни неща , защото работя с тях ежедневно ... !! отговор Сигнализирай за неуместен коментар

преди 4 месеца До: nkavrakov1982Великолепните 7 Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta и Tesla паднаха с 4,8% днес и са надолу с 10,4% от най-високата си стойност от 10 юли. Така че като единица те въведоха корекция. И това е всичко досега. Но в доларово изражение, през тези 10 дни на търговия, Mag 7 се отказа от $1,77 трилиона пазарна капитализация, включително още $765 милиарда днес, което ги върна не към Адам и ***... само до 10 юни. отговор Сигнализирай за неуместен коментар

преди 4 месеца До: zelka007Май забрави как ми обясняваше че ТБИ не било банка и че печалбата и се била сринала от 150млн лв на 100 млн. лева! И за да ми го докажеш беше публикувал логото на банката а не финансовите и резултати!И не знаеше какво е консолидиран отчет!Вуи ли си "умен" ли си, недей да спориш с мен защото винаги се излагаш! отговор Сигнализирай за неуместен коментар

преди 4 месеца Ха ха ха ,що така?Пазарите падат,луксозния сектор се срина,дори акциите на Виза се сринаха просто защото хората спряха да харчат,у нас тепърва гювеча ще е пълен отговор Сигнализирай за неуместен коментар

преди 4 месеца До: xapoznai ... недей така напреко с регистъра , съмнявам се че го знаят дори къде е , камо ли за какво е , а пък някой да е попълвал формуляр да обявява нещо ще е цяло събитие ... тука някакъв от изучените банкови и имотните ми обясняваше , че депозитите и разплащателните сметки са едно и също нещо и са в общ кюп ... нивото не отговаря на претенциите , тъй да го кажа незаядливо ... :))) отговор Сигнализирай за неуместен коментар

преди 4 месеца До: xapoznaiайде стига с образование в далаверопрактиките. ПОСЛЕДНА ПОДСКАЗКА - Прочети за най-големия банково обир в историята ни, кака е направен, защо е станал възможент и ше си отговориш как са заложили апартамента. ако си над 50 години - нема и да питаш. отговор Сигнализирай за неуместен коментар

преди 4 месеца До: xapoznaiХахах Всяка банка е инвестиционна. Да не мислиш че нашите банки печелят само от кредити и такси!?Когато една банка има клиент който не си връща.кредита то проблема е негов. Когато банкатамима един крупен кредитополучател или множество дребни кредитополучатели в затруднение тогава банката има проблем.За пръв път чувам че бг банка не може да фалира. Ти явно си на 20 не си живял по "ОНОВА" време и по това на КТБ отговор Сигнализирай за неуместен коментар

преди 4 месеца До: scottПич ограмоти се първо какво означава ипотека! Заложил апартамента в 5-6 банки! Това пред блока ли го чу? Ипотеката се вписва в регистъра и всеки брокер, нотариус, адвокат,банкер може да провери! След като е вписана ипотека за имота, следващия как му отпуска кредит при положение, че знае че преди него има друг дето ще вземе всичките кинти! Аре малко по-сериозно! отговор Сигнализирай за неуместен коментар

преди 4 месеца До: Az_KochoСтава въпрос за инвестиционни банки - нямат нищо общо с нашите! Тука могат да раздават кредити и да купуват ДЦК! И когато няма ДЦК за купуване им остава да раздават ипотеки на 2,5%. За без пари ти го казвам! Фалит на банка у нас е практически НЕВЪЗМОЖЕН! Единствената шмекер банка остана Първа инвестиционна, но и там им биха шамари, но с оглед на това че има държавна участие, лично за мен винаги си остава заподозряна! Това обаче е плюнка в морето - с нея и без нея все тая! отговор Сигнализирай за неуместен коментар