Консенсусът сред отделните икономически школи е, че инфлацията в дългосрочен план е чисто паричен феномен. Ако темповете на ръст на паричното предлагане изпреварват ръста на реалния Брутен вътрешен продукт, то резултатът ще е общо покачване на цените на стоките и услугите.

Класическото уравнение на размяната гласи следното:

MxV = QxP, където

M – Паричното предлагане, най-често измерено чрез M2

V – Скоростта на обращение на парите (количеството на транзакции)

Q – Реалния БВП

P – Ценово равнище

Ако допуснем, че V е константа, то следва, че увеличаването на М с по-бързи темпове от увеличаването на Q, води до растеж и на P (инфлация).

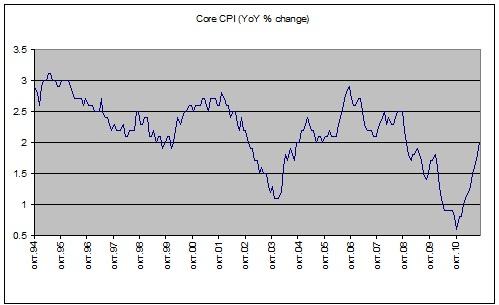

Голямата разлика в темповете на растеж на паричното предлагане и реалния продукт в полза на първото обаче няма за резултат прогресивно нарастване на общото ценово равнище, като инфлацията в САЩ не наподобява галопираща или хиперинфлация Индексът на потребителските цени, изключващ храните и горивата е близо до средната си стойност за последните 15 години от 2,2 на сто (Графика 1). Нещо повече - инфлационните очаквания в средносрочен план намаляват и са под таргетираното от ФЕД ниво на инфлация от 2 на сто (Графики 2 и 3).

Графика 1 – Годишна промяна в Индекса на потребителските цени (изключващ цените на горивата и храните)

Източник: Блумбърг

Графика 2 – Разлика между доходността по десетгодишните американски ДЦК и тази по инфлационно защитените ДЦК със сходен матуритет (TIPs)

Източник: Блумбърг

Графика 3 – Ниво на очаквана инфлация в рамките на 10 годишен период, изчислена по методология на ФЕД

Източник: Cleveland FED Estimates of Inflation Expectations

Защо на практика се получава така, че паричното предлагане расте със значително по-бързи темпове от растежа на икономиката и същевременно ценовото равнище не абсорбира тази разлика, както логиката на количественото уравнение на размяната предполага?

Заспиването зад волана е причината за близо 7% от катастрофите в Европа

Заспиването зад волана е причината за близо 7% от катастрофите в Европа  Успех: Варненка със "Златна мартеница" за стартиращ малък бизнес

Успех: Варненка със "Златна мартеница" за стартиращ малък бизнес  До 20° ни очакват в петък

До 20° ни очакват в петък  ЦИК пита областните управители кои са санкционираните председатели на СИК

ЦИК пита областните управители кои са санкционираните председатели на СИК  С конкурс: Търсят най-красивия мъж на Варна

С конкурс: Търсят най-красивия мъж на Варна

продава, Къща, 160 m2 Хасково област, с.Гарваново, 55000 EUR

продава, Къща, 160 m2 Хасково област, с.Гарваново, 55000 EUR  продава, Парцел, 600 m2 София, Панчарево (с.), 114000 EUR

продава, Парцел, 600 m2 София, Панчарево (с.), 114000 EUR  продава, Хотел, 1450 m2 Бургас област, с.Лозенец, 1559000 EUR

продава, Хотел, 1450 m2 Бургас област, с.Лозенец, 1559000 EUR  продава, Двустаен апартамент, 60 m2 София, Студентски Град, 179000 EUR

продава, Двустаен апартамент, 60 m2 София, Студентски Град, 179000 EUR  продава, Двустаен апартамент, 133 m2 Бургас област, гр.Свети Влас, 155555 EUR

продава, Двустаен апартамент, 133 m2 Бургас област, гр.Свети Влас, 155555 EUR

САЩ настояват Украйна да сключи бързо примирие, придружено от сделка за минералите

САЩ настояват Украйна да сключи бързо примирие, придружено от сделка за минералите  ЕС се съгласи да започне смекчаване на фискалните правила за отбраната

ЕС се съгласи да започне смекчаване на фискалните правила за отбраната  От новата стратегия на ЕК за автомобилната индустрия лъха зелен догматизъм

От новата стратегия на ЕК за автомобилната индустрия лъха зелен догматизъм  MAGA иска да сложи край на капитализма, такъв, какъвто го познаваме

MAGA иска да сложи край на капитализма, такъв, какъвто го познаваме  Eutelsat е близо до приключване на сделката с Италия

Eutelsat е близо до приключване на сделката с Италия

Последен шанс - Ford спира Focus през ноември

Последен шанс - Ford спира Focus през ноември  Skoda Elroq дебютира у нас, известни са цените

Skoda Elroq дебютира у нас, известни са цените  BYD предложи уникална опция за моделите си

BYD предложи уникална опция за моделите си  Кои марки печелят от облекчаването на правилата за CO2 в Европа

Кои марки печелят от облекчаването на правилата за CO2 в Европа  Сънната апнея е главната причина за заспиване зад волана

Сънната апнея е главната причина за заспиване зад волана

Проговори създателя на AI клипа за "Тръмп Газа": Публикуваха го без съгласието ни

Проговори създателя на AI клипа за "Тръмп Газа": Публикуваха го без съгласието ни  Джиджи Хадид изуми, показа се със сива коса

Джиджи Хадид изуми, показа се със сива коса  Михаела Маринова като секси мартеничка

Михаела Маринова като секси мартеничка  Около 10% ще е скокът при цeнитe в xoтeлитe у нас тaзи гoдинa

Около 10% ще е скокът при цeнитe в xoтeлитe у нас тaзи гoдинa  Рекордно ниво на случаите на съвременно робство във Великобритания

Рекордно ниво на случаите на съвременно робство във Великобритания

преди 13 години Според твоите сметки те са 1трлн., а не 4трлн. както в действителност са. отговор Сигнализирай за неуместен коментар

преди 13 години Не разбирам в каква връзка споменаваш дълговете на ипотечните гиганти. Може би малко повече конкретика няма да е излишна. Мерси. отговор Сигнализирай за неуместен коментар

преди 13 години Бая си посмятал, ама само си си изгубил времето май! Формулките може и да са верни, ама цифрите със сигурност не са! Само дълговете на ипотечните гиганти през 2010 се увеличават с 4трлн долара по официална информация, фигурираща в балансите им. Май ще трябва да прегледаш пак сметките си! отговор Сигнализирай за неуместен коментар