Тричленен състав на Върховния административен съд е отменил текстове от Наредба Н-18 за регистриране и отчитане чрез фискални устройства на продажбите в търговските обекти, изискванията към софтуерите за управлението им и изисквания към лицата, които извършват продажби чрез електронен магазин. Това съобщиха от съда.

Според решението на магистратите при приемането на измененията в наредбата са допуснати съществени нарушения на административнопроизводствените правила, които са достатъчно основание за тяхната незаконосъобразност, както и че същите водят и до нарушение на материалния закон.

„Законът придава изключително значение на мотивите на предложението за приемане на нормативен акт и възможността за предварителното му разгласяване и обсъждане с всички заинтересовани преди внасянето му за обсъждане и приемане от компетентния орган, за да се гарантират принципите на обоснованост, стабилност откритост и съгласуваност, които формулират и целите на разпоредбата. Спазването на тези изисквания дава гаранции, че при формирането на волята на органа ще бъдат съобразени всички необходими обстоятелства при регулиране на определени обществени отношения по един разумен, компетентен и стабилен начин“, пише в решението.

Investor.bg припомня, че в началото на годината след сериозно обществено недоволство тогавашният финансов министър Владислав Горанов отложи с шест месеца приемането на промените в наредбата, които трябваше да влязат в сила на 31 януари тази година. В крайна сметка срокът бе изместен до края на 2020 година.

Наредбата създаде сериозни проблеми на бизнеса в страната, а много компании вече инвестираха значителни средства, за да отговорят на изискванията. Заради спорните текстове Българска стопанска камара и още 43 организации и фирми заведоха дело в края на юли миналата година.

Според ВАС в Наредба Н-18 има нарушение на чл. 77 от Административно-процесуалния кодекс, съгласно който компетентният орган издава нормативния административен акт, след като обсъди проекта заедно с представените становища, предложения и възражения. В случая не е налице обсъждане по смисъла на цитираната норма. Приложените по делото справки за предложенията, становищата и възраженията, получени при публикуването на проектите на наредбите на интернет страницата на министерството на финансите и на Портала за обществени консултации, не установяват изпълнение на законовите изисквания. Това обосновава извод, че обсъждането е формално.

Върховните съдии приемат, че са нарушени и изискванията на чл. 6, § 1 от Директива ЕС 2015/1535. Според нея трябва да бъде изпълнена процедура за предоставянето на информация в сферата на техническите регламенти и правила относно услугите на информационното общество.

Междувременно вчера бяха окончателно гласувани промените в данъчните закони за следващата година. В текстовете се посочва, че разпоредбите на Наредба Н-18, касаещи софтуерите за управление на продажбите ще бъдат пожелателни.

Кои са отменените текстове от ВАС?

Става дума за чл. 3, ал. 16, чл. 16, ал. 3, чл. 38, ал. 4, чл. 52б, чл. 52 г, чл. 52д, чл. 52и, чл. 52к, ал. 2, чл. 52н и Приложение № 34 и 35 от Наредба № Н-18 или по-конкретно:

- отчитане на продажбите от електронен магазин чрез издаване на фискален/системен бон, генериран в електронен вид, без да се отпечатва на хартиен носител, който се предоставя на електронен адрес на клиента.

- контрол за въвеждане в експлоатация и регистрация на ЕСФП;

- съхранение на копие за регистрация на ФУ при продажби на стоки и услуги от автомати на самообслужване и при продажби само чрез електронен магазин;

- декларация от производител/разпространител на СУПТО;

- задължението да се съхранява базата данни на лицата по чл. 118, ал. 18 от ЗДДС само на територията на Република България или на държава – членка на ЕС (при SaaS);

- осигуряване на достъп на НАП до базата данни, включително дистанционен достъп до “одиторския профил” на софтуера за конкретно задължено лице (при SaaS);

- осигуряване на достъп до всички устройства, които работят с използвания в обекта софтуер – сървъри, работни станции, ФУ и др.

- достъп на НАП до други софтуери или модули от други информационни системи и съхраняване на тази информация в сроковете по ДОПК;

- достъп до създаваната чрез софтуера на електронния магазин информация (текуща база данни и архивни копия на базата данни) и съхраняване на тази информация в сроковете по ДОПК;

- Изисквания към процедурата за извличане на информация от КЛЕН;

- Съдържание на публичния списък на софтуерите, за които е декларирано съответствие с изискванията, посочени в приложение 29 към чл. 52а от Наредба № Н-18 от 2006 г. съгласно чл. 118, ал. 14 от ЗДДС.

Патриарх Даниил: Имаме нужда човеците да се просвещават

Патриарх Даниил: Имаме нужда човеците да се просвещават  Стотици туристи не успяха да стигнат до Витоша заради непочистени пътища

Стотици туристи не успяха да стигнат до Витоша заради непочистени пътища  Критична обстановка на пътя София - Варна, снеговалежът продължава денонощие

Критична обстановка на пътя София - Варна, снеговалежът продължава денонощие  Всички селища в община Троян са без ток заради силния снеговалеж

Всички селища в община Троян са без ток заради силния снеговалеж  Обедна прогноза

Обедна прогноза

Работната сила в сектора на финансите и недвижимите имоти в Китай се свива за първи път

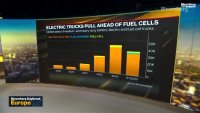

Работната сила в сектора на финансите и недвижимите имоти в Китай се свива за първи път  Покупките на е-камиони тепърва ще растат

Покупките на е-камиони тепърва ще растат  Индия жетрва растежа си. Това трябва да спре

Индия жетрва растежа си. Това трябва да спре  Петролът задържа ръста си на фона на стимулите в Китай и запасите в САЩ

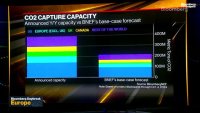

Петролът задържа ръста си на фона на стимулите в Китай и запасите в САЩ  30% спад за година в инвестициите в проекти улавяне на въглерод

30% спад за година в инвестициите в проекти улавяне на въглерод

Най-надеждните коли на старо за 2024 според англичаните

Най-надеждните коли на старо за 2024 според англичаните  Китайска марка се опитва да излъже властите в ЕС

Китайска марка се опитва да излъже властите в ЕС  Покупката на екстри за автомобила отива в историята

Покупката на екстри за автомобила отива в историята  Колко струваха „колите за народа“ през XX век

Колко струваха „колите за народа“ през XX век  Honda ще брани колите си от плъхове с... тиксо

Honda ще брани колите си от плъхове с... тиксо

Тръмп е настръхнал от стремглавия профил на Мъск, ще сподели ли славата с него?

Тръмп е настръхнал от стремглавия профил на Мъск, ще сподели ли славата с него?  Пътник преби шофьор на автобус от градския транспорт в Бургас

Пътник преби шофьор на автобус от градския транспорт в Бургас  На Бъдни вечер: Българин загина при катастрофа с линейка в Италия

На Бъдни вечер: Българин загина при катастрофа с линейка в Италия  Украйна: Разбилият се в Казахстан самолет е бил улучен от руската ПВО

Украйна: Разбилият се в Казахстан самолет е бил улучен от руската ПВО  Разделеното ДПС с отделни церемонии в Могиляне

Разделеното ДПС с отделни церемонии в Могиляне

преди 4 години Е, сетиха се! Чак когато наредбата я отмениха. отговор Сигнализирай за неуместен коментар

преди 4 години Владко забърка кашата и се оттегли на тиха службичка като консултант (така им викат на перачите).Пък кой плаща масрафа на недоносчето Н-18.Ние разбира се.Калвото и да стане те обират каймака а ние плащаме масрафа.Тъй че оня толуп да не ми обикаля с джипката щото пак ние му плащаме бензина. отговор Сигнализирай за неуместен коментар