Централните банкери по света обмислят бъдещето на своите масивни програми за изкупуване на облигации след края на пандемията, знаейки, че с големите баланси идват и големите очаквания.

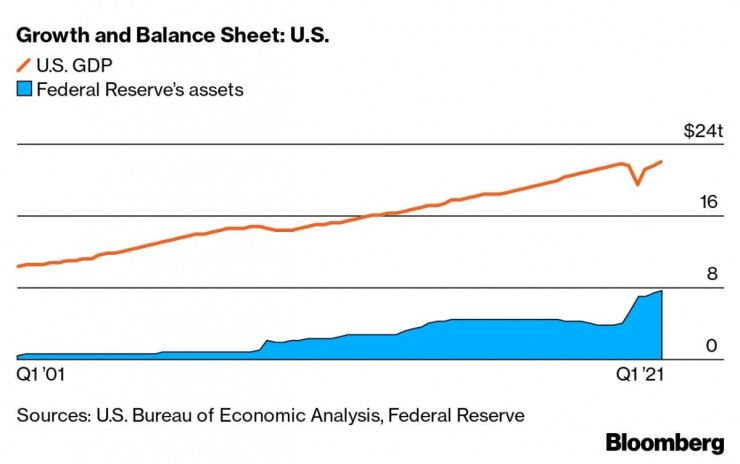

Групата от седемте най-развити икономики натрупа около 7 трилиона щатски долара дълг миналата година, тъй като похарчи много за борба с пандемията и за подпомагане на икономиките си. Централните банки в крайна сметка притежават голяма част от този нов дълг, пише Bloomberg.

В момент когато покупките на активи продължават, като стотици милиарди долари се харчат всеки месец, служители на Федералния резерв на САЩ и Европейската централна банка са тези, които трябва да разберат как и дали могат да намалят купищата активи, които са били опора на финансовите пазари повече от десетилетие.

Проблемът е, че пазарите започнаха да очакват централните банки да използват покупателната си способност, за да изгладят всеки намек за проблеми. Правителствата може да се изкушат да се облегнат на паричните власти, за да поддържат разходите за заеми ниски за неопределено време. А привържениците на тази политика сега призовават банкерите да използват своята власт за борба с неравенството и дори с изменението на климата. Тези разнородни очаквания допринасят за безпокойството, подхранвано от икономисти, които от години предупреждават за дългосрочните ефекти на количественото облекчаване.

„Балансът на Фед ще бъде гигантски за дълго време,“ казва Алън Блайндър, бивш заместник-председател на Фед, който сега е професор в Принстън. „Това притеснява някои хора“, казва той, но не и самия него.

Размерът на баланса на Фед през следващите години до голяма степен ще се определя от решенията на Федералната комисия за отворените пазари по отношение на покупките на активи и политиките за реинвестиране, отбеляза Федералният резерв в Ню Йорк в свой доклад през май. И все пак докладът прогнозира, че балансът може да се увеличи до 2023 г. до 9 трилиона долара, което се равнява на 39% от брутния вътрешен продукт. При редица сценарии активите на Фед могат да останат на това ниво до 2030 г. или да се свият до 6,6 трилиона долара.

сащ

сащ

Инструментите за количествено облекчаване са добре дошли за институциите, изправени пред лихвени проценти, които вече са близо или под нулата. Но те също така засилиха политическия профил на централните банки, оставяйки ги изложени на по-големи трудности във фискалната политика.

Въпросът е в така нареченото фискално господство, при което централните банки са възпрепятствани да следват своите инфлационни цели поради страх, че ще навредят на правителствените финанси. Това е свързано с редица опасения, вариращи от ерозията на независимостта и възможността банкерите да оставят политиката твърде разхлабена и да отприщят инфлацията, до промяна на режима, при която държавните заеми се монетизират, като централните банки купуват директно дълг.

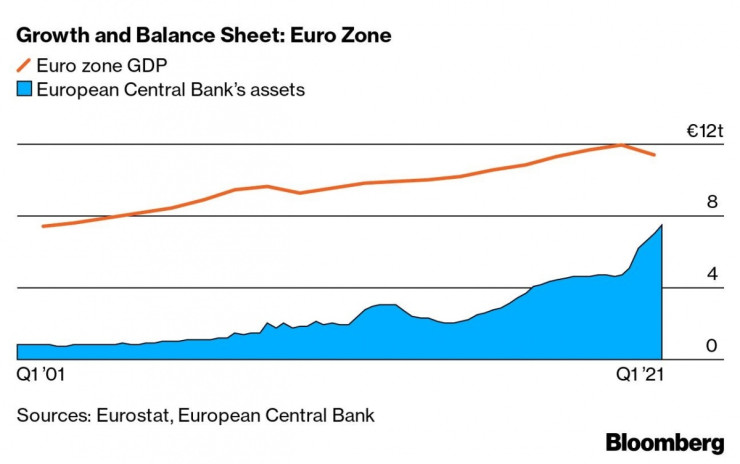

Докъде е стигнала ситуацията е ясно видимо в Европа. Докато някога самото закупуване на държавни облигации в еврозоната отприщи обвинения за незаконно парично финансиране, през последните месеци високопоставени политици в Италия и Франция настояват част от облигациите в портфейла на централната банка да бъдат "опростени" и да се превърнат във "вечен дълг", който никога няма да бъде върнат обратно.

еврозона

еврозона

„Насочихме се към този вид режим на съвременна парична теория, където неограничените дългове и безплатните пари уж нямат последствия“, казва Чарлз Плосер, бивш управител на Федералния резерв във Филаделфия, който сега е сътрудник в института Хувър. „Това, от което в крайна сметка се тревожа, е политизирането на централната банка“, добави той.

Ако инфлацията се ускори, централните банкери ще бъдат в много сложна позиция. Вдигнат ли лихвите, правителствата ще са недоволни. Държат ли ги ниски, доказват, че са загубили независимостта си и възможността да контролират инфлацията. Начинът да се измъкнем от тази дилема е да намалим размера на притежавания дълг възможно най-бързо. Гуверньорът на Английската централна банка Андрю Бейли намекна миналата година, че това може да създаде повече пространство за маневриране в бъдеща извънредна ситуация.

Но през 2013 г., след като САЩ излязоха от кризата, Федералният резерв сигнализира за опит за „стесняване“ на собствения си баланс, което доведе до незабавен скок в доходността по облигациите и сътресения на световния пазар. Централните банкери са предпазливи да направят същото отново. Представителите на Федералния резерв твърдят, че няма нужда да обсъждат промяна в темпото на изкупуване на облигации, докато не бъде постигнат много по-голям напредък по отношение на целите им за заетостта и инфлацията. Инвеститорите са фокусирани върху това кога може да дойде този момент.

Количественото облекчаване е част от паричния инструментариум от толкова дълго време, че определението за „нормално“ се е променило. Съществуват различни причини, поради които централните банкери ще искат да запазят поне някои от настоящите си активи за неопределено време - възможността да извършват интервенции на финансовите пазари, да предотвратяват трусове и да "усилват" ефектите на монетарната политика.

За целта може да се наложи централните банкери да докажат, че не са в капана на зависимостта и че, когато инфлацията се върне, те могат да реагират.

Механизмът CBAM ще стимулира трети страни да прилагат политики за декарбонизация

Механизмът CBAM ще стимулира трети страни да прилагат политики за декарбонизация  Д-р Боян Иванчев: Изглежда, че е по-добре да няма бюджет

Д-р Боян Иванчев: Изглежда, че е по-добре да няма бюджет  Европа посреща митата на Тръмп със собствена нова търговска политика

Европа посреща митата на Тръмп със собствена нова търговска политика  Европейските купувачи на газ бързат да заобиколят санкциите на САЩ

Европейските купувачи на газ бързат да заобиколят санкциите на САЩ  Apple пропуска голямото възстановяване на пазара на смартфони през 2024 г.

Apple пропуска голямото възстановяване на пазара на смартфони през 2024 г.

Хороскоп за 28 ноември: Неочаквани приходи за Раците, Рибите да внимават с харчовете

Хороскоп за 28 ноември: Неочаквани приходи за Раците, Рибите да внимават с харчовете  "Хизбула" обяви победа над Израел

"Хизбула" обяви победа над Израел  Не бива да изключваме мазнините от храненето си

Не бива да изключваме мазнините от храненето си  БАБХ с подробности за взетите проби за чума по овцете във Велинград

БАБХ с подробности за взетите проби за чума по овцете във Велинград  ФБР: Има бомбени заплахи срещу хора в администрацията на Доналд Тръмп

ФБР: Има бомбени заплахи срещу хора в администрацията на Доналд Тръмп

Спортът по телевизията днес, 28 ноември

Спортът по телевизията днес, 28 ноември  Мачовете по телевизията днес, 28 ноември

Мачовете по телевизията днес, 28 ноември  Инфарктна драма в Бирмингам! ВАР спаси Юве срещу Астън Вила в края

Инфарктна драма в Бирмингам! ВАР спаси Юве срещу Астън Вила в края  Ливърпул счупи каръка срещу Реал

Ливърпул счупи каръка срещу Реал

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Тристаен апартамент, 103 m2 София, Кръстова Вада, 335000 EUR

продава, Тристаен апартамент, 103 m2 София, Кръстова Вада, 335000 EUR  продава, Двустаен апартамент, 61 m2 Пловдив, Кючук Париж, 66399 EUR

продава, Двустаен апартамент, 61 m2 Пловдив, Кючук Париж, 66399 EUR  продава, Двустаен апартамент, 46 m2 Пловдив, Кючук Париж, 63699 EUR

продава, Двустаен апартамент, 46 m2 Пловдив, Кючук Париж, 63699 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кючук Париж, 63760 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кючук Париж, 63760 EUR

Райън Уолтърс - човекът, който се моли за Тръмп и настоява да има библия във всяка класна стая

Райън Уолтърс - човекът, който се моли за Тръмп и настоява да има библия във всяка класна стая  Израел ще раздели западния съюз

Израел ще раздели западния съюз  Ричард Гиър бил смаян от Джулия Робъртс на първата им среща

Ричард Гиър бил смаян от Джулия Робъртс на първата им среща  Общи черти на хората, които винаги ги изоставят

Общи черти на хората, които винаги ги изоставят  Стълбите в Пентагона са ремонтирани по-дълго, отколкото е построена сградата

Стълбите в Пентагона са ремонтирани по-дълго, отколкото е построена сградата

преди 3 години Централната банка е жертва на неправилен метод за въвеждане на пари.Централната банка понася щети от злокобната парична процедура и търси подходи за спасение от банкрут.Ако не е паричната грешка, държавата нямаше да има сегашни дългове.За устойчиво развитие на централната банка е необходим подобрен метод за въвеждане на левове. отговор Сигнализирай за неуместен коментар

преди 3 години Пич, нищо не ти разбрах. Обясни без недомлъвки. отговор Сигнализирай за неуместен коментар

преди 3 години Бояне, хубаво е че четеш между буквите, не бъди критичен към тази медия.По темата, проблема е че трябва да се измисли и основателна причина за ново стимулиране за да се избегнат временно видните проблеми.Да видим първо BIS в края на юни дали ще събори суровините.Това е умен ход, падат суровините, качва се златото, става спад по пазарите, няма инфлация.Или второ - ужким Русия внася заплаха във икономиката на САЩ чрез кибер тероризъм, ефекта ще е като на Лемън 2.Гала подготовката на представлението беше отиграно със пробива на Тексаската тръба ... от собствените служби.Айде, че чакам пак такъв спад от март'20 да напълня дисагите.Или трето - нов опасен щам на Ковид във Европа от октомври и пак локдауни до април. отговор Сигнализирай за неуместен коментар

преди 3 години А, ами тогава Китай с техния вътрешен дълг от 40 трилиона, къде ще ги сложиш? Или няма поръчка да се говори за китайския дълг? отговор Сигнализирай за неуместен коментар

преди 3 години Инфлация. отговор Сигнализирай за неуместен коментар

преди 3 години Тази статия може да се оглави "Фантазиите на централните банкери" уви истината е че лавината е тръгнала надолу и няма как да се спре. Хубавото е, че ако проблемите на ЕЦБ са огромни то за ФЕД положението е безнадежно. Интересно ми е хората писали тая статия може ли да ми кажат, кой ако не ФЕД ще изкупи новия дълг на САЩ за следващата година от поне 2 трилиона долара след като масово се разпродават техните облигации и единствения който купува е ФЕД??? И как този баланс ще започне да намалява след като е ясно, че той ще нараства минимум с по няколко трилиона годишно??? *** долна инфлация от толкова години се "мъчим" да я предизвикаме, а сега няма как да я спрем, голяма мъка. отговор Сигнализирай за неуместен коментар