Като се има предвид голямото тегло на технологичните акции на Уолстрийт в сравнение с останалия свят, може да се очаква комбинация от силен растеж и нехаотично покачване на лихвените проценти на облигационния пазар, която да удължи настоящата ротация на пазара на акции.

Изглежда обаче, че глобалните инвеститори запазват вярата си в родния пазар. Бауърс заяви, че изненадваща констатация от тяхното проучване е „нежеланието на инвеститорите да намалят теглото на американските акции в рамките на глобалните си портфейли". Той добави, че очакванията Уолстрийт да се представи по добре от пазарите в останалия свят през следващите 12 месеца са с вероятност от 46 процента. Бауърс каза, че инвеститорите са наясно, че стимулите и ваксинацията са доста по-напред от Европа.

Друг фактор е устойчивостта на щатския долар през последния месец, подсилена от по-високите дългосрочни лихвени проценти. Това, разбира се, прави по-привлекателно да се държат доларови активи. Уолстрийт обикновено изостава от останалия свят, когато зелената валута отслабва. По-слабата американска валута стимулира глобалния растеж и корпоративните печалби чрез намаляване на разходите за финансиране. Поскъпващите местни валути подсилват възвръщаемостта за глобалните инвеститори, притежаващи неамерикански акции, особено на развиващите се пазари.

Наскоро глобалният екип за разпределение на активи на Citigroup написа, че е увеличил препоръчаните портфейлни тегла за американските и японските акции в противовес на Европа и развиващите се пазари. Банката цитира „значително по-високата перспектива за растежа в САЩ“ в резултат от стимулите и добавя, че силата на долара „обикновено е доста отрицателна за развиващите се пазари във всички класове активи“. По-силният долар също така има тенденция да увеличава японските корпоративни печалби, като повишава стойността на продажбите за износ след превалутирането им обратно в йени.

Основателят на Longview Economics Крис Уотлинг твърди, че притесненията, че по-силният долар подкопава аргументите за пренасочване към глобални акции са погрешни. „По-лошото представяне на фондовия пазар в САЩ изглежда установено“ и това отразява преминаването към продължителен период на слабост на долара. „Когато американските потребители се завърнат, тяхното търсене на вносни стоки ще е от полза за световните износители от Азия, части от Европа и производителите на суровини“, посочва той.

Но това, което може да накара инвеститорите да се насочат към Wall Street, е силен цикъл на растеж на печалбите (включително на големите технологични имена през тази година), който потвърждава високите оценки.

„Оценките са по-високи и като цяло фундаментът на големите американски компании е по-добър от това, което можете да намерите другаде“, споделя Тони Деспирито, инвестиционен директор в BlackRock. Една четвърт от неговия дивидентен фонд за акции е инвестиран в големи глобални компании. „САЩ са лидер по стимули, което сочи към много по-силно възстановяване на икономиката“, добавя Деспирито.

България и Румъния влизат напълно в Шенген от 2025 г.

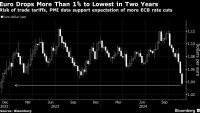

България и Румъния влизат напълно в Шенген от 2025 г.  Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви

Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви  Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари

Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари  Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic

Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic  Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Руска атака блокира работата на украинския парламент

Руска атака блокира работата на украинския парламент  Пети неуспешен опит на депутатите да си изберат председател

Пети неуспешен опит на депутатите да си изберат председател  България се изправя срещу Ирландия в плейофа на Лигата на нациите

България се изправя срещу Ирландия в плейофа на Лигата на нациите  Рибата в Черно море изчезва (+ВИДЕО)

Рибата в Черно море изчезва (+ВИДЕО)  Автоинструктори се обявиха против въвеждането на таблетите

Автоинструктори се обявиха против въвеждането на таблетите

Първите думи на Илиан Илиев след жребия

Първите думи на Илиан Илиев след жребия  Юве без Влахович в дербито с Милан

Юве без Влахович в дербито с Милан  Ливърпул без Трент и Алисон срещу Саутхемптън

Ливърпул без Трент и Алисон срещу Саутхемптън  Става горещо! Супер мачове в елита на Лига на нациите

Става горещо! Супер мачове в елита на Лига на нациите

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR

дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR  продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR

продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR  продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR

продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR  продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

Уволниха учителка, затваряла деца от забавачка в чекмеджета

Уволниха учителка, затваряла деца от забавачка в чекмеджета  Забраниха износа на лекарство за недоносени деца

Забраниха износа на лекарство за недоносени деца  Мъката и наглостта продължават, депутатите пак не избраха шеф на НС

Мъката и наглостта продължават, депутатите пак не избраха шеф на НС  Моуриньо готви бомба в Истанбул - кани Роналдо във "Фенербахче"

Моуриньо готви бомба в Истанбул - кани Роналдо във "Фенербахче"  Националите по футбол се натресоха на Ирландия

Националите по футбол се натресоха на Ирландия