Продължават да валят и корпоративни данни

Новата борсова седмица ще се формира и от корпоративните отчети. Много компании ще представят своите годишни отчети или ще дават годишни пресконференции. Все още има вълнуващи подробности, дори ако ключовите данни от отчетите често са вече известни.

В понеделник например Salzgitter, Hypoport и Morphosys ще отчетат резултати от бизнеса си. Volkswagen и RWE ще проведат годишните си пресконференции във вторник. Zalando, Fraport и Wacker Chemie също представят данни за изминалата фискална година. В сряда ще последват годишната пресконференция на BMW и годишният отчет на Munich Re.

Според Райванд от Helaba особено цикличните компании е вероятно да създадат добро настроение на фондовия пазар, т.е. акции на компании, които са зависими от икономиката и чиито цени досега са били по-слаби по време на коронакризата.

Като цяло обаче в настоящите котировки вече са отчетени много положителни неща, подчертава Райванд. Експертът от DZ Bank Бисингер обаче не смята, че европейските борсови индекси вече са в балон.

В същото време инвеститорите винаги трябва да очакват и провали. Според Бисингер германският водещ индекс Dax коригира от 1965 г. насам средно веднъж годишно 18 процента от местния максимум до дъното. Това е възможно и тази година. Основните корекции обаче се случват само на всеки три до четири години - така че, ако се доверите на статистическите данни, ще има известно време преди следващия срив.

Какво по-конкретно ще следим през седмицата

Вторник: В момента анализаторите на финансовите пазари са разкъсани в мненията си. От една страна, мечтите за ваксинация на много места в Европа се спукват, а по-опасните мутации увеличават случаите. От друга страна, глобалната икономика се справя прекрасно.

Тогава изведнъж избухват опасения за инфлацията и разтърсват части от фондовите пазари, като в същото време DAX достига нови рекорди за всички времена. В това объркване на чувствата оптимистите взеха надмощие в проучването на Sentix и от Deka Bank очакват същото за икономическото проучване на ZEW през март. Както оценката на ситуацията, така и икономическите очаквания вероятно леко следва да се повишат.

Сряда: Не се очакват незабавни решения за лихвения процент на Фед, разширяването на баланса остава непроменено, както и основният лихвен процент. Но през последните няколко седмици доходността по американските държавни облигации в дългосрочния сегмент се покачи много рязко. Изявленията, които ще направи Джером Пауъл в последвалата тези събития пресконференция, биха могли да генерират пазарен интерес.

фед

фед

Засега изглежда, че членовете на Федералната комисия за отворения пазар (FOMC) в никакъв случай не са недоволни от по-високите нива на доходност. С оглед приемането на шестия пакет за икономически стимули вероятно ще има нужда от по-нататъшни корекции нагоре на икономическите перспективи, а вероятно и на перспективите за инфлацията. Препоръчаният път на ключовия лихвен процент също изглежда твърде плосък.

България и Румъния влизат напълно в Шенген от 2025 г.

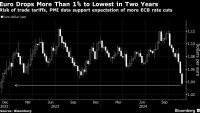

България и Румъния влизат напълно в Шенген от 2025 г.  Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви

Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви  Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари

Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари  Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic

Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic  Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Илиан Илиев: Ирландците не бяха моят най-предпочитан противник

Илиан Илиев: Ирландците не бяха моят най-предпочитан противник  Обедна емисия

Обедна емисия  Учител в детска градина във Варна затварял деца в чекмеджетата на леглата им

Учител в детска градина във Варна затварял деца в чекмеджетата на леглата им  Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември

Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември  Руска атака блокира работата на украинския парламент

Руска атака блокира работата на украинския парламент

Клубовете от Висшата лига приема ключово решение, в Ман Сити са бесни

Клубовете от Висшата лига приема ключово решение, в Ман Сити са бесни  Слот с любопитен коментар за удълженото съвместно бъдеще между Гуардиола и Сити

Слот с любопитен коментар за удълженото съвместно бъдеще между Гуардиола и Сити  Първите думи на Илиан Илиев след жребия

Първите думи на Илиан Илиев след жребия  Юве без Влахович в дербито с Милан

Юве без Влахович в дербито с Милан

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR

дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR  продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR

продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR  продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR

продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR  продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

На 12 декември става ясно влизаме ли в Шенген по суша

На 12 декември става ясно влизаме ли в Шенген по суша  Синер изведе Италия до полуфинал за купа "Дейвис"

Синер изведе Италия до полуфинал за купа "Дейвис"  Уволниха учителка, затваряла деца от забавачка в чекмеджета

Уволниха учителка, затваряла деца от забавачка в чекмеджета  Забраниха износа на лекарство за недоносени деца

Забраниха износа на лекарство за недоносени деца  Мъката и наглостта продължават, депутатите пак не избраха шеф на НС

Мъката и наглостта продължават, депутатите пак не избраха шеф на НС