В края на миналата седмица стана ясно кой коктейл определя в момента какво да се случва на фондовите пазари: коронавирусът и изборите в САЩ. Зарязването с вируса на американския президент Доналд Тръмп и съпругата му Мелания предизвика вълнения на европейските фондови борси. В допълнение и някои данни предизвикаха нервност, че възстановяването на пазара на труда в САЩ изненадващо се забавя. Повече от десет милиона служители по-малко от преди избухването на пандемията показват, че пазарът на труда в САЩ все още е далеч от възстановяването.

И макар че германският Dax, референтният индекс за еврозоната Euro Stoxx 50 и широкият американски индекс S&P 500 се понижиха незначително в петък, инвеститорите се опасяват, че несигурността и следователно колебанията на цените на фондовите пазари четири седмици преди президентските избори се увеличават - особено ако Тръмп преживее по-тежко протичане на болестта.

Силните колебания на цените са част от ежедневните събития в продължение на няколко седмици: дневен спад от над четири процента, седмица по-късно дневен ръст от над три процента, например в Dax или в други европейски индекси. Според стратезите инвеститорите в акции ще трябва да бъдат подготвени за значителни колебания на фондовите пазари и през четвъртото тримесечие.

Наистина има много теми, които дават на фондовите пазари насрещен, но също и попътен вятър. Преди всичко обаче доминират новините за разпространението на коронавируса и президентските избори в САЩ. Особено в контекста на причинената от пандемията криза инвеститорите ще следят още по-напрегнато от обикновено данните за икономическото развитие и паричната политика на Европейската централна банка (ЕЦБ).

„По принцип пазарите вече са оценили силното възстановяване“, обяснява пред Handelsblatt Марк Шуман, фонд мениджър за европейски акции в дъщерното дружество на Deutsche Bank DWS. За да оправдае настоящите нива, реалната икономика първо трябва да навакса.

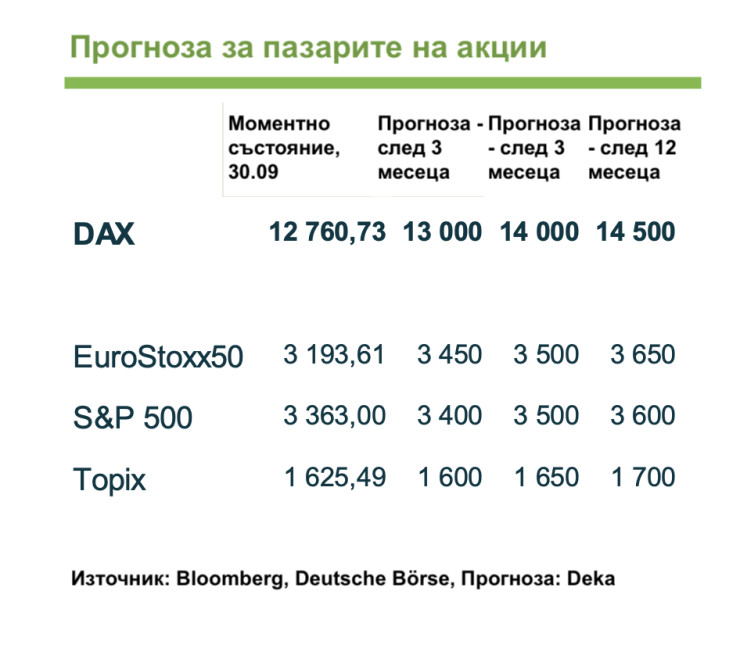

Прогноза

Прогноза

Според Франц Венцел, инвестиционен стратег за институционални клиенти в Axa Investment Managers, негативните новини за коронавируса и икономическата криза могат междувременно да понижат борсите с десет до 15 процента. Това са удари, които инвеститорите винаги трябва да очакват, пояснява той.

Кристиан Калер, ръководител на стратегиите за акции в DZ Bank, дори вярва, че спадове с до 18 процента са „възможни по всяко време“ с оглед на непредсказуемостта на американския президент Доналд Тръмп или британския премиер Борис Джонсън в преговорите за бъдещето след Brexit.

Данни с потенциал за изненада

Фондовите борси могат да бъдат подкрепени от продължаващото възстановяване на икономиката. Конюнктурата обаче няма да се възстанови толкова ясно, както през третото тримесечие. „След и без това значителното възстановяване инерцията ще отслабне“, казва Венцел. В допълнение: "Нарастващите данни за заразени с Covid-19 със съответните ограничения в Испания, Холандия, Франция и Великобритания забавят икономическото възстановяване”, пояснява той.

Въпреки това водещи показатели като индексите на мениджърите по поръчки в еврозоната и индекса на бизнес климата Ifo за Германия предполагат, че икономиката ще остане на пътя на възстановяване. „Индексите на мениджърите по покупки са почти на предкризисното ниво“, казва Тилман Галер, стратег по капиталовия пазар в JP Morgan Asset Management.

„Данните за третото тримесечие ще изненадат много инвеститори и биха могли да дадат положителни импулси“, надява се банкерът от DZ Калер. Икономиката обаче ще се възстанови напълно, само когато бъде открита ваксина срещу Covid-19 - тогава печалбите на компаниите вероятно ще се увеличат непропорционално, особено след като в момента те намаляват разходите си, казва той.

Дотогава, според стратезите, инвеститорите в Европа могат да разчитат дори повече от тези в САЩ на подкрепата на политиците и централната банка. В Германия и Европа политиците ясно посочиха, че мерките за подкрепа ще продължат, казва Галер. А експертите смятат, че паричната политика на ЕЦБ може да стане още по-експанзивна.

ЕЦБ в готовност за подкрепа

Много стратези предполагат, че централните банкери, оглавявани от шефа на ЕЦБ Кристин Лагард, ще сигнализират през декември, че ще разширят програмата си за закупуване на облигации PEPP, която е планирана да продължи до юни 2021 г., и ще увеличат рамката от 1,35 трилиона евро с още 500 млрд. евро. С оглед на ниската инфлация ЕЦБ може да си позволи „да държи отворени паричните шлюзове“, казва Венцел.

На фона на този попътен вятър е малко вероятно фондовите пазари да отчетат спадове през четвъртото тримесечие. Себастиен Гали, макростратег в Nordea Asset Management, е убеден, че „инвеститорите винаги ще купуват избирателно, когато цената падне. Корекцията на пазара през септември води до известен ценови потенциал, казва Шуман от DWS.

Едва ли обаче някой очаква ново рали на фондовите пазари. До пробива с ваксината Калер от DZ Bank счита, че цените на акциите ще се покачат само.

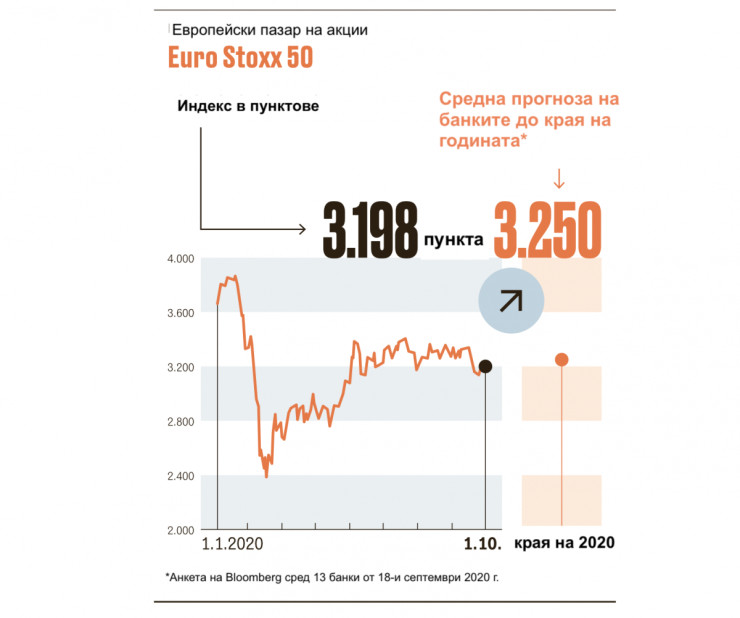

Според проучване на агенция Bloomberg банките очакват водещият индекс в еврозоната Euro Stoxx 50 да бъде на ниво от 3250 пункта в края на годината. Това би съответствало на умерен ръст от малко под един и половина процента.

Euro

Euro

Очаква се нарастване от 2,7 процента за широкия индекс Stoxx Europe 600 и спад от почти три процента за Dax.

Stoxx

Stoxx

През третото тримесечие обаче Dax се представи по-добре от повечето други европейски фондови борси с ръст от три процента. Това се дължи главно на факта, че водещият германски индекс е доминиран от много циклични акции, които напоследък се представят особено добре.

Dax

Dax

Изводът е, че Dax ще се движи само настрани, след като, подобно на фондовите борси по света, преживя най-бързия спад за всички времена между средата на февруари и средата на март и след това бързо стартира възстановяване. За разлика от американските фондови борси или фондовите борси в Китай, европейските индекси все още не са се върнали на нивата си отпреди кризата. Според Галер те отразяват „икономически реалистичен сценарий“.

Това може да се види и при разглеждане на отделните държави. Фондовият пазар в страни, които са особено зависими от туризма и поради това са силно засегнати от пандемията, като например страните от Южна Европа, е по-слаб. Особено в Испания, където заразените нарастват сериозно, фондовият пазар се срина. С минус от 30 процента испанският референтен индекс Ibex 35, заедно с гръцкия Athex, е най-лошо представящият се европейски индекс тази година.

Ръстът се отплаща скъпо

Независимо от това, измерено спрямо очакваните печалби на компаниите, дори испанският фондов пазар се счита за скъп, както подчертават стратезите в Schroder Investment Management. Погледът към различните сектори също показва, според Landesbank Baden-Württemberg (LBBW): "Оценките са исторически високи в повечето сектори”.

През тази извънредна година обаче показателите за оценка, като съотношението цена / печалба, трябва да се използват с повишено внимание, тъй като все още не е ясно колко дълго ефектите от пандемията ще продължат да тежат върху печалбите на компанията. Към това следва да добавим и исторически ниските доходи от държавни облигации. „Ако безрисковият лихвен процент спадне още повече, оценките също могат да бъдат по-високи“, казва Галер.

На този фон стратезите се придържат към високо оценените акции на растежа, които успяха да увеличат ръстовете си по време на коронакризата. „Ръстът на печалбата се плаща по-скъпо, но ние сме готови за това“, казва например Венцел. Шуман от DWS се интересува от компании, които се възползват от структурната тенденция към цифровизация: в индустриалния, информационния и потребителския сегмент.

Акции на растежа могат да бъдат намерени в индустрии като технологиите, но също така и в дефензивни сектори като храни и здравеопазване. LBBW продължава да счита всички тези индустрии сред предпочитаните си. В технологичния сектор SAP и Nokia са нейните фаворити, в хранителния сектор за Европа се препоръчва Danone, в здравния сектор - Astra-Zeneca, Roche и Siemens Healthineers.

Без връщане назад на цикличните

Много стратези са критични към цикличните акции. Те се справиха по-добре от другите индустрии през третото тримесечие, но все още са очевидно на минус за годината. Анализаторите на DZ-Bank очакват устойчива възвръщаемост на цикличните акции едва след края на пандемията.

„Инвеститорите трябва да опазят портфейлите си от компании, които изпитват структурни насрещни ветрове“, казва Калер. Това включва акции от сектора на търговията на дребно по целия свят, включително промишлеността и автомобилната индустрия. "Често изглежда на тях им липсват отговори на идващите нови конкуренти”.

Шуман гледа критично към европейските банки, които трудно биха спечелили пари в условията на ниски лихви. Компенсацията за това от страна на разходите става все по-трудна с оглед на липсата на банкова консолидация.

По-важните събития през седмицата

Следователно през следващата седмица се очакват малко импулси: Малкото икономически данни в Германия включват на дневен ред показатели за настроението като индекси на мениджърите по покупките (PMI), както и индустриални поръчки, както и данни за производството и външната търговия за август. Не се очакват важни корпоративни новини. В САЩ също ще бъдат представени данни за мениджърите по покупките и продажбите на дребно.

Понеделник: Анкетите в момента са трудни за тълкуване. Както и в миналото, някои от респондентите използват скоростта на промяна на брутния вътрешен продукт като ориентир при оценката на моментната ситуация и бъдещето. Това води до силна оценка на ситуацията и сдържана перспектива в бъдеще. Друга част разглежда степента на заетост: Според нея в момента ситуацията е слаба, а перспективите са розови. В този контекст също трябва да бъдат оценени рискове като броя на инфекциите, предстоящият твърд Брекзит и изборите в САЩ. Трудно! За проучването на Sentix през октомври от Deka очакват спад на бизнес очакванията, но по-добра оценка на настоящето.

В същия ден се очакват PMI данни за еврозоната и отделни за Германия, Франция, Италия, Испания и Великобритания. По-късно през деня ще има данни на ISM за услугите в САЩ. Очакваме и данни за потребителските цени на Турция.

Вторник е беден на данни. Очакваме данни за индустрията на Германия, както и лихвено решение на Австралийската централна банка. Не се очаква промяна на лихвените нива, които сега са на 0,25.

И в сряда няма да има много показатели за следене. Предвестниците за германските данни за производството през август са слаби. Броят на произведените автомобили е намалял през август с почти 14% в сравнение с предходния месец. Декларациите за авансов данък върху продажбите от търговския сектор също спадат през август. И накрая, индикаторът за пътните такси продължава да нараства, но с по-малко инерция. Всичко това сочи към по-слаби отраслови показатели: Очакваме данните за поръчките и производството да паднат. Строителната продукция представлява малка противотежест, за която от Deka очакват забележимо увеличение след спада през предходния месец. Като цяло обаче производството в германската преработваща индустрия ще намалее през август.

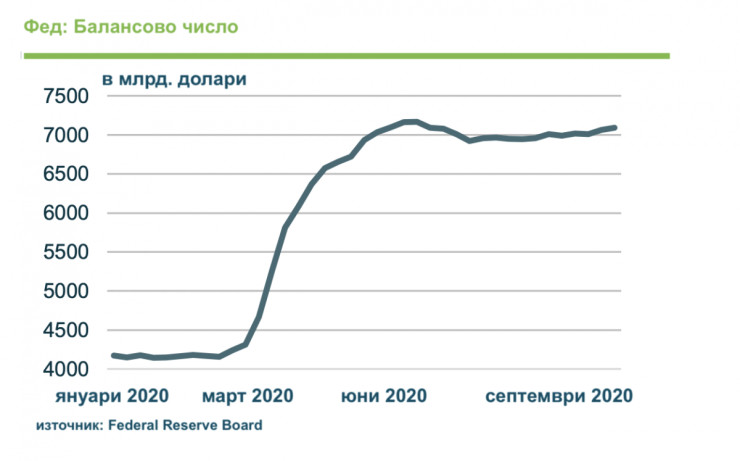

В същия ден, но по-късно, очакваме да бъдат публикувани и протоколите от последното заседание на Фед.

Последното решение за лихвените проценти на Фед всъщност остави почти никакви въпроси без отговор: Обратът по ключовия лихвен процент е далеч, новата стратегия е интегрирана в отчета и съответните насоки са коригирани.

Протоколът от това заседание обаче може да даде нови прозрения в една област: Какви са плановете за по-нататъшното развитие на баланса на Фед? Досега Федералният резерв е купувал държавни облигации за около 80 милиарда щатски долара на месец и ипотечни облигации за 40 милиарда щатски долара.

Балансово

Балансово

Пауъл беше попитан за това на пресконференцията. Изявленията му за перспективите обаче останаха неясни. Протоколът от срещата трябва да разкрие текущото състояние на дискусията сред членовете на FOMC. Дори липсата на дискусия по тази тема би била поучителна.

Настощият материал не представлява препоръка за покупко-продажба на акции.

Най-големите икономики в Източна Европа се препънаха заради слаби разходи

Най-големите икономики в Източна Европа се препънаха заради слаби разходи  Симбиозата мозък - тяло ще стане ключова в учебния и работния процес на бъдещето

Симбиозата мозък - тяло ще стане ключова в учебния и работния процес на бъдещето  Коуди от Jefferies е оптимист за CLO догодина

Коуди от Jefferies е оптимист за CLO догодина  Диверсификацията на клиентската база е ключова заради геополитическия риск

Диверсификацията на клиентската база е ключова заради геополитическия риск  Иран е много по-слаб, отколкото последния път, когато се изправи срещу Тръмп

Иран е много по-слаб, отколкото последния път, когато се изправи срещу Тръмп

Жертва и ранени при комбинираната масирана руска атака в Одеса

Жертва и ранени при комбинираната масирана руска атака в Одеса  Започват Коледните пости - днес не се ядосвайте и не правете шумни партита

Започват Коледните пости - днес не се ядосвайте и не правете шумни партита  Сутрешна прогноза

Сутрешна прогноза  Нова порция хладен въздух в петък и максимални температури до 14 градуса

Нова порция хладен въздух в петък и максимални температури до 14 градуса  Хороскоп за 15 ноември: Овните да бъдат смели, ново начало очаква Стрелците

Хороскоп за 15 ноември: Овните да бъдат смели, ново начало очаква Стрелците

Яник Синер победи Даниил Медведев в Торино и завърши първи в групата

Яник Синер победи Даниил Медведев в Торино и завърши първи в групата  Португалия - Полша

Португалия - Полша  Люксембург - България

Люксембург - България  Дания - Испания

Дания - Испания

продава, Тристаен апартамент, 114 m2 Стара Загора, Широк център, 114000 EUR

продава, Тристаен апартамент, 114 m2 Стара Загора, Широк център, 114000 EUR  продава, Тристаен апартамент, 84 m2 София, Манастирски Ливади, 192200 EUR

продава, Тристаен апартамент, 84 m2 София, Манастирски Ливади, 192200 EUR  продава, Двустаен апартамент, 63 m2 Пловдив, Беломорски, 59800 EUR

продава, Двустаен апартамент, 63 m2 Пловдив, Беломорски, 59800 EUR  дава под наем, Двустаен апартамент, 40 m2 Варна, Център, 250 EUR

дава под наем, Двустаен апартамент, 40 m2 Варна, Център, 250 EUR  продава, Двустаен апартамент, 67 m2 Пловдив, Беломорски, 62900 EUR

продава, Двустаен апартамент, 67 m2 Пловдив, Беломорски, 62900 EUR

Си Цзинпин откри тържествено финансираното от Китай мегапристанище "Чанкай" в Перу

Си Цзинпин откри тържествено финансираното от Китай мегапристанище "Чанкай" в Перу  Тръмп номинира Робърт Кенеди-младши да ръководи здравното министерство

Тръмп номинира Робърт Кенеди-младши да ръководи здравното министерство  Слънчев, но студен петък ни очаква

Слънчев, но студен петък ни очаква  Черен петък – какво трябва да имате предвид преди да се втурнете да пазарувате

Черен петък – какво трябва да имате предвид преди да се втурнете да пазарувате  Снуп Дог създаде своя марка бижута

Снуп Дог създаде своя марка бижута