Търговският спор между САЩ и Китай продължава - нека просто сключим сделка за нулеви мита и да го отметнем. Тогава можем да се захванем със следващия въпрос: Има ли реален шанс Китай - с брутен вътрешен продукт на глава от населението по-нисък от мексиканския - скоро да надмине САЩ по размер на икономиката и сила? Перспективата е плашеща, но вече сме били в това положение. Някой спомня ли си книги като „Места за търговия: Как даваме бъдещето си на Япония“? Аз не. Реалността е, че за всяка държава демографията е определяща, пише Анди Кеслър за Wall Street Journal.

Наскоро присъствах на конференция в Сан Франциско, която събира пари за благотворителност, като мениджъри на хедж фондове представят най-добрите си инвестиционни идеи. Повечето разговори бяха за „счупени” акции или езотерични облачни софтуерни компании, за които има надежда да удвоят стойността си за три години, посочва Кеслър. Но Адам Фишър от Commonwealth Asset Management говори за тенденциите в Китай, продължаващи десетилетия.

Оказва се, че китайското население в трудоспособна възраст е достигнало своя пик или е близо до него благодарение на политиката за едно дете. Още по-лошо за Пекин - според прогнозите на Програмата за развитие на Организацията на обединените нации се очаква населението на Китай на възраст над 65 години да нарасне с над 150% от 135 милиона души през 2015 г. до 340 милиона през 2040 г., когато ще съставлява 21% от населението. Това са много пенсионери. Между другото, сегашната възраст за пенсиониране в Китай е 60 г. за мъжете и 55 г. за жените, макар че и двете ще се увеличават постепенно.

За сравнение, населението над 65-годишна възраст в Япония достигна дял от 26% през 2015 г. Но както се казва Япония забогатя преди да остарее. Ами Китай?

Според политическия икономист Николас Еберщадт по-малко от 65% от китайските работници са обхванати от пенсионната система. Този дял спада до 35% за градските мигранти. Това са много гърла, които трябва да се изхранват в напреднала възраст.

И ето къде става опасно. Големите крайбрежни градове на Китай - Пекин, Шанхай, Шънджън и Гуанджоу - вече са настигнали богатите страни от Източна Азия по отношение на производителността и паритета на покупателната способност. Фишър отбелязва, че устойчивият растеж следователно ще зависи от подобренията във вътрешността на Китай. Той изчислява, че западен Китай ще трябва да увеличава общата си производителност с 8% до 10% годишно, за да плати за тези 205 милиона допълнителни пенсионери. Това е на практика невъзможно.

Спомнете си какво се случи в Япония. Откакто борсовият й пазар достигна своя връх през 1990 г., казва Фишър, отработените часове в Япония са спаднали с 20%. В САЩ работните часове са се повишили с 40% за същия период. Въпреки че производителността на Япония беше по-висока от тази на САЩ, нейният номинален БВП стагнира. Правителството й трябваше да се намеси с все по-безполезни стимулиращи програми.

Съотношението дълг/БВП на Япония скочи до шокиращите 238%, докато лихвените проценти спаднаха. Ниските лихви бяха частично компенсирани от силната йена. От това се възползваха много хедж фондове: те вземаха евтини заеми в Япония и инвестираха другаде, въпреки че понасяха известни загуби, след като трябваше да погасяват задълженията си в поскъпващата йена.

Фишър смята, че в Китай ще се случи нещо подобно. Тъй като китайският публичен сектор - т.е. Комунистическата партия - се задвижва, за да компенсира забавянето в ръста на БВП, лихвите ще спаднат, а след това ще спаднат още. Фишър счита, че те вървят към нулата.

Защо? Ето как Федералният резерв го определя най-общо: „Общият стимул за спестяване за сметка на текущото потребление, причинен от увеличаване на продължителността на живота, оказва натиск върху „естественото“ ниво на лихвите". Освен това повече пенсионери означават по-малка продукция, така че правителствата трябва да се намесят чрез стимули.

Китайската валута също е фактор. Може би юанът ще поскъпне както йената, създавайки още една чудесна възможност за лихвен арбитраж. Но никой не може да каже дали това ще се случи (това е причината макроинвеститорите да имат променлив успех). Не забравяйте, че за разлика от Япония, Китай ще остарее преди да забогатее. Все по-ниските лихви могат да означават все по-слаба валута. Или пък Китай ще подкрепи лихвите, за да защити валутата си, което допълнително ще навреди на неговата икономика. Ситуацията е между чука и наковалнята.

Освен че е интересна инвестиционна хипотеза, това ще има глобални последици. Китай е могъщ производител, но докога? Повишаването на заплатите означава, че сравнителното му предимство изчезва. Ръстът на производителността е единствената му надежда. Мислете за роботи!

За разлика от политиката за едно дете, производителността не може да бъде законово регулирана. Необходими са интелигентни хора със стимули и права на собственост, за да иновират и решават реални проблеми. Ръководителят на Икономическия съвет към Белия дом Лари Къдлоу заяви миналата година пред Съвета на изпълнителните директори, организиран от Wall Street Journal, че „държавната икономика на Китай е обречена на провал. Обречена!” Със застаряването на населението ще видим дали Къдлоу и Фишър са прави.

България и Румъния влизат напълно в Шенген от 2025 г.

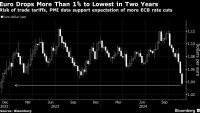

България и Румъния влизат напълно в Шенген от 2025 г.  Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви

Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви  Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари

Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари  Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic

Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic  Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Илиан Илиев: Ирландците не бяха моят най-предпочитан противник

Илиан Илиев: Ирландците не бяха моят най-предпочитан противник  Обедна емисия

Обедна емисия  Учител в детска градина във Варна затварял деца в чекмеджетата на леглата им

Учител в детска градина във Варна затварял деца в чекмеджетата на леглата им  Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември

Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември  Руска атака блокира работата на украинския парламент

Руска атака блокира работата на украинския парламент

Клубовете от Висшата лига приема ключово решение, в Ман Сити са бесни

Клубовете от Висшата лига приема ключово решение, в Ман Сити са бесни  Слот с любопитен коментар за удълженото съвместно бъдеще между Гуардиола и Сити

Слот с любопитен коментар за удълженото съвместно бъдеще между Гуардиола и Сити  Първите думи на Илиан Илиев след жребия

Първите думи на Илиан Илиев след жребия  Юве без Влахович в дербито с Милан

Юве без Влахович в дербито с Милан

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR

дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR  продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR

продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR  продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR

продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR  продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

На 12 декември става ясно влизаме ли в Шенген по суша

На 12 декември става ясно влизаме ли в Шенген по суша  Синер изведе Италия до полуфинал за купа "Дейвис"

Синер изведе Италия до полуфинал за купа "Дейвис"  Уволниха учителка, затваряла деца от забавачка в чекмеджета

Уволниха учителка, затваряла деца от забавачка в чекмеджета  Забраниха износа на лекарство за недоносени деца

Забраниха износа на лекарство за недоносени деца  Мъката и наглостта продължават, депутатите пак не избраха шеф на НС

Мъката и наглостта продължават, депутатите пак не избраха шеф на НС