Хубавото на детските приказки от едно време е, че посланията в тях са вечни независимо от епохата, хората или събитията. Така в последните няколко месеца всички се включихме в добре познатата приказка за костенурката и заека, решили да се надпреварват – помните, това е кратката история, която учи, че неуморният труд винаги ще победи този, който разчита единствено на таланта си. В реалността обаче законите на природата и физиката взимат превес и много скоро може да станем свидетели на това как заекът в крайна сметка ще надвие костенурката.

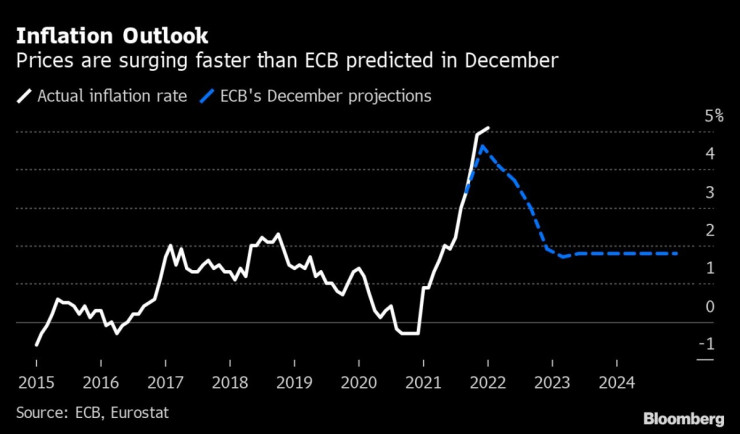

През последните месеци инфлацията в различните части на земното кълбо достигна рекордни равнища.

През януари цените в Обединеното кралство са се увеличили с 5,5% на годишна база, задържайки се на 30-годишен връх. Прогнозите за годишното увеличение бяха за ръст до 5,4 на сто. През същия месец инфлацията във Франция е отстъпила от 13-годишния си връх, но се е забавила по-малко от очакваното

Инфлацията в Турция е достигнала 20-годишен връх, като потребителските цени са се увеличили с близо 50 на сто. Въпреки че темпът на покачване на цените в Испания се е забавил през януари за пръв път от февруари 2021 г., то инфлацията в страната е била по-висока от тази в цялата еврозона.

Последните данни в САЩ показаха, че производствените цени са отбелязали двойно по-голям ръст от очакваното в първия месец на 2022 г.

Голямо изключение тук е Япония, където централните банкери се чудят как да ускорят покачването на цените на остров, в който потребителите са със силно вкоренени деинфлационни виждания.

Но както казах, това е изключението от правилото. Ситуацията в останалата част на света е много по-различна и дори спешна.

Инфлацията прави все по-големи заешки скокове с всеки изминал месец, докато изглежда, че централните банкери далеч не бързат с вземането на решения и съответно предприемането на някакви мерки. Силно очевиден пример за това е Фед.

През миналата седмица инвеститорите се оглеждаха за трите „К“ на Фед, търсейки знаци за това колко агресивно може да бъде затягането на паричната политика. Това, което получиха пазарите и анализаторите обаче, бяха още по-смесени сигнали за предстоящите месеци.

"Смятам, че трябва да се подготвим по-добре за планираното премахване на разхлабената политика, отколкото щяхме да го направим по-рано. Бяхме изненадани с по-висока инфлация, това е много [голяма] инфлация“, каза гуверньорът на Фед в Сейнт Луис Джеймс Булард миналата седмица. Булард е познат като един от ястребите* сред редиците на централната банка. "Трябва да реагираме на данните и смятам, че можем да го направим по организиран начин, който няма да е разрушителен за пазарите“, каза тогава банкерът.

Няколко дни по-рано управителят на Фед в Сан Франциско Мери Дели апелира за по-внимателен подход. "Историята ни показа, че агресивен ход на паричната политика на Фед би могъл да има дестабилизиращ ефект върху растежа и ценовата стабилност, която се опитваме да постигнем“, каза Дели.

Протоколите от януарското заседание на банката показаха, че Фед е готов да повиши ниските лихви и да свие баланса си, макар че все още не се знае колко бързо ще стане това.

Ситуацията не е по-различна и в ЕЦБ, където тонът, който банкерите използваха за инфлацията, рязко се промени в последните седмици, но все още не внася яснота относно плановете на европейския регулатор.

Изправени пред безпрецедентна инфлация в еврозоната, представителите на ЕЦБ постигнаха съгласие за намаляване на мерките за подкрепа, които включват рекордно ниски лихви и втора програма за покупка на облигации, позната като PEPP, която бе създадена по време на пандемията. Тя трябва да изтече до края на март.

ебц

ебц

Различията в мненията на банкерите са по отношение на това колко бързо трябва да се случи промяната на паричната политика.

Според централния банкер на Испания Пабло Ернандес де Кос „няма причина да се прекалява с реакциите“, докато по думите на главния икономист на финансовата институция Филип Лейн ЕЦБ не трябва да толерира и недостатъчно добра реакция към инфлацията.

Това мнение контрастира с изказванията на гуверньора на Германската централна банка Йоахим Нагел и на този на централната банка на Нидерландия Клаас Нот, според които европейският регулатор трябва да предприеме лихвени повишения през тази година.

Други представители на ЕЦБ, сред които и гуверньорът Кристин Лагард, апелираха да се подходи внимателно към промяната на паричната политика, за да не се навреди на икономическото възстановяване.

Апелът за внимателен подход обаче подсказва, че за централните банкери прекъсването на икономическото възстановяване и загубата на работни места все още представляват по-голям риск, отколкото инфлацията, след като през последното десетилетие устойчивата безработица предизвика политически колизии на запад, пише Bloomberg.

„Те [централните банкери] индиректно взимат решения за дистрибуционните ефекти на политиката си. Те предпочитат да имат гореща икономика и висока инфлация, отколкото голям брой хора без работа“, каза икономистът в Monetary Policy Analytics Inc. Дерек Тан, цитиран от Bloomberg.

Не е изненада обаче, че според някои икономисти и инвеститори този подход на изчакване не може да се сравнява с данните, които предполагат бърза реакция към ускоряващата се инфлация. А видимото несъответствие между данни и действия тежи на финансовите пазари.

Друго, което допълнително усложнява ситуацията, са очакванията на икономисти, че покачването на цените в САЩ може да е достигнало още един нов връх. Тази седмица предстои да бъде публикуван ценовият индекс на разходите за лично потребление в САЩ, който се използва от Фед като показател за инфлацията. Очакванията на икономости, анкетирани от Bloomberg, са индексът да е нараснал с 6% на годишна база през януари. Ако официалната статистика потвърди тези прогнози, то показателят ще е достигнал нов 40-годишен връх.

лю

лю

В сряда ще стане ясно и каква е била инфлацията на Стария континент през януари.

Освен данните тази седмица предстои поредната порция от изказвания на централни банкери, в т.ч. гуверньорът на ЕЦБ Кристин Лагард, заместник-гуверньорът Луис де Гиндос, редица представители на европейския регулатор, Мишел Боуман от Фед и други.

В четвъртък управителят на Английската централна банка (АЦБ) Андрю Бейли също ще направи изказване, което ще е първото му такова, след недоволството, което предизвика преди няколко седмици.

Ако тази седмица топ гуверньорите отново изберат обрания подход на търпеливо изчакване в своите коментари, това би могло повече да навреди на пазарите, отколкото да ги предпази от серия от разпродажби и движения на червено.

„Централните банкери се „опитват да вървят по тънък лед“, каза икономистът в T. Rowe Price Блерина Уручи. „Неяснотата за това накъде ще тръгне паричната политика създава условия за допълнителна волатилност през следващите месеци“, смята експертът.

А като цяло тревогата на фондовите пазари вероятно ще продължи. На фона на конфликта в Украйна експертите са обезпокоени от предстоящата седмица. Така общото напрежение от изминалата седмица вероятно ще се запази на пазарите от понеделник.

В петък Dax затвори сесията със слабо седмично представяне в светлината на нервната геополитическа обстановка. Германският бенчмарк увеличи скорошните си загуби и затвори с 1,5% надолу до 15 043 пункта. Това генерира минус от 2,5% за седмицата.

В САЩ пазарите също остават под натиск поради събитията на Изток. След хаотични промени в посоката на движение в хода на търговията в петък Dow Jones Industrial загуби 0,68% до 34 079 пункта. Конфликтът в Украйна доведе до спад на водещия индекс с почти 2% за седмицата.

Според Крис-Оливер Шикентанц, главен инвестиционен стратег в Commerzbank, от понеделник инвеститорите ще трябва да направят труден избор: „Кое изглежда по-достоверно: непрекъснатите тревожни сигнали от американските разузнавателни служби или от правителството на САЩ за предстояща руска инвазия в Украйна? Или уверенията на руските правителствени представители, че не планират инвазия, въпреки че на украинската граница има армия, въоръжена до зъби?“.

Според Шикентанц правилният отговор на този въпрос е "от решаващо значение": Сценариите около конфликта в Украйна са здраво завладели финансовите пазари "с ежедневно променящите се новини" - "и това едва ли ще се промени много през следващата седмица". В тази обстановка фондовите пазари трудно ще се възстановят.

Планираната среща между държавния секретар на САЩ Антъни Блинкен и руския му колега Сергей Лавров, която по информация на САЩ е насрочена за края на следващата седмица, дава надежда в напрегнатата ситуация. "Надеждата за решение чрез преговори остава", обяснява Шикентанц от Commerzbank.

Ако, противно на тези надежди, се стигне до военна ескалация на сегашното напрежение, цените на петрола и газа "със сигурност ще скочат до небесата", прогнозира Марк Даудинг от управителя на активи Bluebay Asset Management.

Ето какво конкретно ще следим в следващите дни:

В понеделник ще стане ясно с колко са нараснали производствените цени през януари в Германия, както и какъв е бил индексът на мениджърите по поръчките през февруари. Данните за индекса се очакват и във Великобритания, Франция и за страните в еврозоната. В Азия и по-конкретно в Хонконг ще бъде публикувана статистиката за безработицата през януари, в Южна Корея - за потребителското доверие. Китайската народна банка ще вземе решение за размера на лихвения процент. Мишел Боуман от Фед ще направи изказване. САЩ и Канада имат национален празник.

Вторник ще започне с решение на централната банка на Нова Зеландия за размера на основната лихва. В съседна Австралия се очакват данни за темпа на растеж на заплатати. На Стария континет се чакат данни за бизнес климата и нагласите през февруари в Германия и за ръста на потребителските цени през януари в Италия. Членът на Надзорния съвет на ЕЦБ Елизабет Маккол ще има изказване. В САЩ се очакват данни за потребителското доверие и за индекса на мениджърите по поръчките.

В сряда ще стане ясно с колко са се увеличили потребителските цени през януари на Стария континент. Същия ден заместник-гуверньорът на ЕЦБ Луис де Гиндос ще има изказване, заедно с представителя на банката Франк Елдерсон. Ще стане ясно какви са потребителските нагласи в Германия за март. Япония и Русия отбелязват национални празници.

В четвъртък гуверньорът на АЦБ Андрю Бейли ще направи изказване. Освен него ще говорят Елизабет Маккол, Изабел Шнабел и Едуар Фернандез-Боло от ЕЦБ. В Швейцария се очакват данни за заетостта през четвъртото тримесечие на 2021 г. САЩ ще публикуват данни за ръста на брутния вътрешен продукт (БВП) през последното тримесечие на миналата година и за новите продажби на жилища през януари 2022 г. Ще стане ясно каква е инфлацията в Токио, Япония, както и какъв е търговският баланс на Нова Зеландия.

В последния ден на седмицата Германия ще публикува данни за БВП през последното тримесечие на минлата година, както и за индекса на вносните цени. Очаква се и официалната статистика за БВП на Франция, докато в Испания ще стане ясно с колко са нараснали производствените цени. На Стария континент ще има данни за бизнес климата и за инфлационните очаквания на потребителите. Същия ден ще говори гуверньорът на ЕЦБ Кристин Лагард и Едуар Фернандез-Боло.

В САЩ ще има данни за продължаващите продажби на жилища и за ценовия индекс на разходите за лично потребление.

Освен това предстои да бъдат публикувани множество корпоративни отчети. Само в Dax повече от половин дузина компании ще представят данни, включително химическата група BASF, презастрахователят Münchener Rück и Deutsche Telekom. Освен това счетоводните си книги отварят производителят на хранителни продукти Danone, компанията майка на British Airways IAG и компанията майка на Opel Stellantis.

В САЩ търговската седмица е съкратена от официален празник в понеделник, което според стратега на Commerzbank Шикентанц ни кара да очакваме по-висока волатилност в европейската търговия с оглед на новинарската ситуация.

*Централните банкери, които смятат, че инфлацията е много по-голям бич за икономиката от бавния ръст и следователно рядко гласуват за намаление на лихвените проценти, носят нарицателното "ястреби", а тези, които са предразположени да гласуват за намаляване на лихвените проценти и за стимулиране на икономиката, са „гълъби“ - б. а.

България и Румъния влизат напълно в Шенген от 2025 г.

България и Румъния влизат напълно в Шенген от 2025 г.  Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви

Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви  Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари

Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари  Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic

Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic  Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Илиан Илиев: Ирландците не бяха моят най-предпочитан противник

Илиан Илиев: Ирландците не бяха моят най-предпочитан противник  Обедна емисия

Обедна емисия  Учител в детска градина във Варна затварял деца в чекмеджетата на леглата им

Учител в детска градина във Варна затварял деца в чекмеджетата на леглата им  Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември

Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември  Руска атака блокира работата на украинския парламент

Руска атака блокира работата на украинския парламент

Клубовете от Висшата лига приема ключово решение, в Ман Сити са бесни

Клубовете от Висшата лига приема ключово решение, в Ман Сити са бесни  Слот с любопитен коментар за удълженото съвместно бъдеще между Гуардиола и Сити

Слот с любопитен коментар за удълженото съвместно бъдеще между Гуардиола и Сити  Първите думи на Илиан Илиев след жребия

Първите думи на Илиан Илиев след жребия  Юве без Влахович в дербито с Милан

Юве без Влахович в дербито с Милан

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR

дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR  продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR

продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR  продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR

продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR  продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

На 12 декември става ясно влизаме ли в Шенген по суша

На 12 декември става ясно влизаме ли в Шенген по суша  Синер изведе Италия до полуфинал за купа "Дейвис"

Синер изведе Италия до полуфинал за купа "Дейвис"  Уволниха учителка, затваряла деца от забавачка в чекмеджета

Уволниха учителка, затваряла деца от забавачка в чекмеджета  Забраниха износа на лекарство за недоносени деца

Забраниха износа на лекарство за недоносени деца  Мъката и наглостта продължават, депутатите пак не избраха шеф на НС

Мъката и наглостта продължават, депутатите пак не избраха шеф на НС