В началото на 2006 г. не беше намален нито данъкът върху печалбата, нито данъкът върху доходите – но не защото новото правителство беше спряло данъчната реформа. Всъщност в някаква степен по идеологически причини, но най-вече по прагматични съображения беше взето решение да се намали осигурителното бреме, защото това беше най-голямата тежест на пазара на труда. От началото на 2006 г. то беше намалено значително, с цели 6 процентни пункта, от 42,7 на 36,7%. Въпреки това сериозно намаление, в края на годината приходите от осигуровки спаднаха минимално и бяха със 6,6% повече от планираното, а излишъкът се увеличи отново. Намалението на осигуровките беше подкрепено от ЕС като начин за намаление на сивата икономика и от МВФ като начин за подобряване на конкурентността и задържане на растежа на заплатите.

Обаче, когато в края на 2006 г. парламентът гласува въвеждане на 10% данък печалба, МВФ беше против с опасението, че това ще намали бюджетния излишък и ще насърчи дефицита по текущата сметка.[4] На този етап обаче България вече нямаше нужда от външно финансиране и влиянието на фонда не беше толкова силно, че да спре реформата. Нещо повече, и сред икономистите, и в парламента имаше консенсус за правилността на мярката, а Финансовото министерство беше сравнително спокойно заради излишъците и наблюдаваните преизпълнения при предишни данъчни намаления.

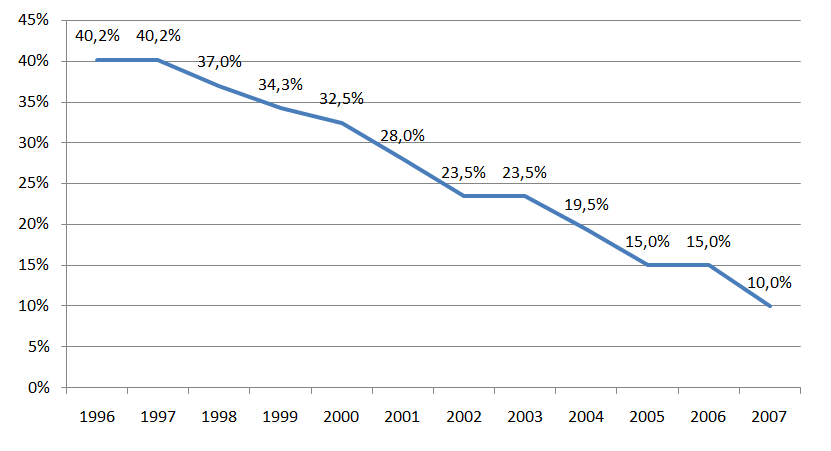

Фиг. 1. Данък печалба по години, %

Източник: Държавен вестник, данъчни закони.

Резултатите изненадаха всички – както песимистите, така и оптимистите: 2007 г. донесе не спад, не дори запазване, а огромен растеж на приходите от данъка върху печалбата (39% спрямо предходната година), както и значително надхвърляне на прогнозите на Министерството на финансите (27% преизпълнение за този данък). Бюджетният излишък се увеличи въпреки значителните извънредни разходи в края на годината. Причините са комплексни: както самата данъчна ставка, която драстично ограничи стимулите за укриване на доходи, така и оптимизмът, предизвикан от началото на членството в Европейския съюз и увеличението на преките чуждестранни инвестиции, които поставиха рекорд за всички времена (9 милиарда евро за една година).

В края на 2007 г. за пореден път правителството разпредели допълнителни разходи в края на годината – т.нар.харчене на излишъка. Става въпрос за допълнително одобрени разходи, които се усвояват в последните дни на годината, често за спорни и неефективни харчове, включително 13-и заплати в държавния сектор, субсидии и покриване на загуби на държавни предприятия, средства за общини, капиталови разходи и пр. Това постави ребром въпроса дали има смисъл подобно допълнително извънбюджетно харчене и не е ли по-добре средствата да се насочат към реформи, включително общо намаление на данъци.

При косвените данъци ръцете на правителството бяха в голяма степен вързани заради съществуващите минимални европейски ставки за акцизите (които всъщност изискваха увеличение на ставките в България) и важността на ДДС като основен приходоизточник за бюджета. Не на последно място, многобройни изследвания от този период показваха, че преките данъци имат по-голямо влияние върху икономическата активност и стимулите.[5] Така че съвсем естествено фокусът се насочи към преките данъци.

След успешното намаление на корпоративния данък до 10% възможностите се сведоха до намаление на осигуровките (които вече веднъж бяха намалени от началото на 2006 г.) или намаление на данъка върху доходите (който не беше променян значително вече няколко години поред). Възможен беше и смесен вариант – намаление както на данъка върху доходите, така и на осигуровките. Везните натежаха в посока на сериозна реформа в данъка върху доходите, а именно въвеждане на 10% ставка за облагане (плосък данък).

За този избор влияние със сигурност оказа успехът с 10-процентния данък върху печалбите, както и опасенията, че прекалено голямата разлика между облагане на печалби и доходи би създала арбитраж, т.е. деклариране на лични доходи като печалби. Нещо повече, бързото разпространение на плоския данък в страните от региона също подкрепяше действия в тази посока. Членството в ЕС отвори пазара на труда за българските граждани и намаляването на данъчното облагане беше един от малкото механизми за ограничаване на емиграцията сред високообразовани и търсени професионалисти (включително лекари, IT специалисти и др.).

В допълнение осигуровките имат твърде голяма тежест в приходната част на бюджета и промяната им среща сериозна съпротива. Въпреки това изненадващо в края на 2007 г. парламентът гласува както въвеждане на 10-процентна ставка за данъка върху доходите, така и намаление на осигуровките. След прегласуване намалението на осигуровките отпадна – по-точно беше отложено за средата на 2008 г., и то при условие, че бюджетният излишък е по-висок от планираното (той беше по-висок и осигуровките бяха намалени, макар и само с 3 процентни пункта).

При въвеждането на 10% облагане на доходите възникна въпросът как да се гарантира, че всички ще спечелят от данъчната реформа, тъй като рязкото намаление на ставката беше комбинирано с премахване на необлагаемия минимум и за една малка група от хора можеше да се регистрира спад на разполагаемия доход. Решение беше намерено под формата на пакет от социални мерки, договорени от синдикатите, работодателите и правителството, включително изпреварващо повишение на ниските доходи в държавния сектор, по-бързо повишение на минималната заплата, договаряне на значително по-високи минимални осигурителни прагове, повишение на социалните плащания, намаление на осигуровките (плюс допълнителни разходи в края на годината заради поредното харчене на част от излишъка). Отделно, в динамичен порядък, всяко увеличение на доходите вече започна да се облага само с 10%и тъй като ниските доходи растат най-бързо, те също бързо се възползваха от предимствата на ниската ставка. В крайна сметка плодовете на данъчната реформа достигнаха до всички работещи – неслучайно през 2008 г. неравенството намаля (измерено като съотношение между доходите на най-богатите и най-бедните 20%).[6]

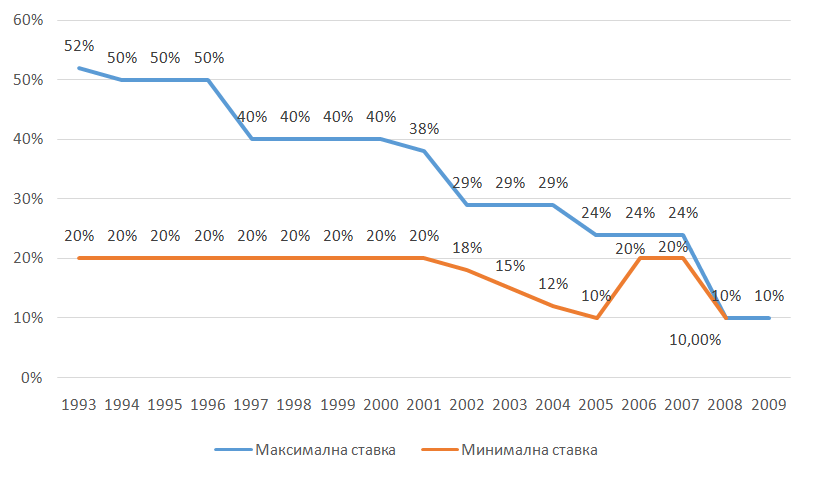

Фиг. 2. Максимална и минимална пределна ставка по данъка върху доходите, %

Източник: Държавен вестник, данъчни закони.

Заключение: прагматичният „плосък“ данък

През 2007–2008 г. беше въведена единна ставка за облагане на доходите и печалбите от 10% (или „плосък данък“), но както се вижда това е само последният етап от една дългогодишна данъчна реформа, която продължава без прекъсване при многобройни и диаметрално различни правителства цяло десетилетие и половина. Всяка стъпка от реформите през този период е основана на прагматични съображения, свързани с намаляване на сивата икономика, увеличаване на събираемостта на данъците, насърчаване на инвестициите, икономическия растеж и пазара на труда. По същите прагматични съображения всяка отделна стъпка на реформата е сравнително малка и обикновено ограничена до един-единствен данък с цел да се избегнат рискове за данъчните приходи и да се гарантира положително бюджетно салдо.

Макар и твърде бавен, този подход на данъчни реформи се оказа изключително успешен и устойчив именно поради обстоятелството, че е базиран на рационални и прагматични основи. Заслужава си да запазим този прагматичен подход, и то не само в данъчната политика, за да избягваме фатални грешки в бъдеще.

[1] Вж. например (само)критичния поглед на Румен Аврамов в „Пари и де/стабилизация в България 1948–1989“ (София, Сиела, 2008).

[2] Вж. например Schneider, Friedrich, Robert Klinglmair. Shadow Economies around the World: What Do We Know? – IZA DP, No. 1043, 2004, Institute for the Study of Labor.

[3] Вж. Отворено писмо до Милен Велчев, 19 март 2004 г., ИПИ

[4] Вж. например МВФ vs. Орешарски. Раздор на прощаване. Фондът скочи срещу намалението на данъка за бизнеса и увеличението на заплатите. – Стандарт, 27 окт. 2006.

[5] Вж. например Lucas, Robert E. Macroeconomic Priorities, Presidential Address delivered at the one-hundred fifteenth Meeting of the American Economic Association, January 4, 2003, Washington, DC, American Economic Review, 93(1): 1-14.

[6] През 2007 г. съотношението е 7,8, след което спада на 6,8 през 2008 г. и на 5,9 през 2009 и 2010 г.– Евростат, Inequality of income distribution S80/S20 income quintile share ratio.

Киър Стармър осъди остро атаките на Русия на Коледа

Киър Стармър осъди остро атаките на Русия на Коледа  Русия по време на война: Доходите растат, пенсиите спадат

Русия по време на война: Доходите растат, пенсиите спадат  Румъния ще закрие над 30 сухопътни гранични пункта

Румъния ще закрие над 30 сухопътни гранични пункта  Идеалната салата за леко хапване след коледното угощение

Идеалната салата за леко хапване след коледното угощение  Десет месеца без следа от Ивана от Дупница

Десет месеца без следа от Ивана от Дупница

Развиващите се пазари трудно ще преглътнат „повече късмет догодина“

Развиващите се пазари трудно ще преглътнат „повече късмет догодина“  Мъск и Тръмп могат да премахнат потребителските защити

Мъск и Тръмп могат да премахнат потребителските защити  Иран прави първи стъпки за облекчаване на широките забрани за социални медии

Иран прави първи стъпки за облекчаване на широките забрани за социални медии  Китай се въздържа от намаляване на лихвите - пази муниции за бъдещ натиск

Китай се въздържа от намаляване на лихвите - пази муниции за бъдещ натиск  Уолстрийт е раздвоен: Ще видим ли първото от години намаление на лихвите в Турция

Уолстрийт е раздвоен: Ще видим ли първото от години намаление на лихвите в Турция

Honda ще брани колите си от плъхове с... тиксо

Honda ще брани колите си от плъхове с... тиксо  Toyota чупи рекорди по продажби въпреки срива на производството

Toyota чупи рекорди по продажби въпреки срива на производството  Eксперти: Редките метали за електромобили са на изчерпване!

Eксперти: Редките метали за електромобили са на изчерпване!  Новият Dodge Charger идва в Европа

Новият Dodge Charger идва в Европа  Как Сусуму Мицуока сбъдна мечтата си

Как Сусуму Мицуока сбъдна мечтата си

Петима младежи са подготвяли терористичен акт в Италия

Петима младежи са подготвяли терористичен акт в Италия  Анна Поси - 100-годишната бариста, която още сервира кафе в Италия

Анна Поси - 100-годишната бариста, която още сервира кафе в Италия  Сръбските студенти продължават протеста си срещу Вучич

Сръбските студенти продължават протеста си срещу Вучич  Какво се случва с организма ни по време на празниците?

Какво се случва с организма ни по време на празниците?  Съпругата на Башар Асад умира, шансовете й да пребори левкимията са 50/50

Съпругата на Башар Асад умира, шансовете й да пребори левкимията са 50/50

преди 7 години Интересното е че България е единствената старана, без необлагаем минимум. Което прави всеки гражданин, автоматично престъпник. Достатъчно е, да вземе да си продаде старите *** в някой сайт за 20-30 лв. и вече дължи данък. Или някой който не ти е роднина по първа линия да ти подари 50 лв. пак данък...Не че някой, ще го плати, но е редно, да има необлагаем минимум, поне хората да не се чувстват пресъпници. отговор Сигнализирай за неуместен коментар

преди 7 години Време е да се понижат и ДДС, и осигуровките. Повече пари да остават у хората, а не да се изземват и преразпределят от крадливата политическа класа! отговор Сигнализирай за неуместен коментар

преди 7 години "Патритотите" никога няма да увеличат данъците на фирмите или върху дивидендите. спонсорите им няма да им дадат. А другото е прах в очите на българите отговор Сигнализирай за неуместен коментар

преди 7 години Така е. Това беше връх. Спомням си как преди плоския данък наемахме фиктивно половината пенсионери на едно село, че да си намалим данъците. А някой спомня ли си че Тиквоний обещаваше първоначално 7% данък?Оттагава започна и постоянното растене на бумащината и всякакви такси отговор Сигнализирай за неуместен коментар

преди 7 години Жалкото е, че влиянието на тези вредители се е разпространило дълбоко в държавното управление. Неолиберализмът продължава да бъде основна политическа и икономическа доктрина у нас отговор Сигнализирай за неуместен коментар

преди 7 години 2007 е годината с най-бърз растеж, но не заради ниските данъци, а заради високите ПЧИ в недвижими имоти. Дойде 2008-9 и нещата отидоха при коня в реката. Практиката показва, че няма пряка връзка между преки данъци и растеж.Кой му плаща заплатата на Ангелов, той казва какво да пише. отговор Сигнализирай за неуместен коментар

преди 7 години Разбира се, че е манипулативна! Ангелов има някаква обсесия с този плосък данък, а аргументите му в негова полза, силно издишат. През 2015 г. приходите от корп. данък са били едва 2,2%, при 3,3% към 2008 г. отговор Сигнализирай за неуместен коментар

преди 7 години Статията определено е манипулативна. Пуска се в контекста на това, че от Обед. патриоти обявиха, че са махане на плоския данък и въвеждане на необлагаем миниум. Сигурно е, че те ще са трети или може би по-нагоре...или ще бъдат незаобиколим фактор при съставяне на следващото правителство. Известно е, че е Г.Ангелов е един от най-големите фенове на плоския данък. Толкова засега. отговор Сигнализирай за неуместен коментар

преди 7 години http://***.chronogram.com/hudsonvalley/larry-beinharts-body-politic-some-free-truths-about-free-trade/Content?oid=2404788 отговор Сигнализирай за неуместен коментар