Според договора за функциониране на Европейския съюз приемането на еврото като национална валута е задължително изискване, освен ако изрично не е договорено изключение. Доколко актуални и приложими са т.нар. маастрихтските критерии – условията, които всяка страна трябва да изпълни, за да стане част от еврозоната – днес, пита Павел Патаков от ИПИ в свой анализ.

Маастрихтските критерии за конвергенция са пет на брой и целят да оценят степента на икономическа конвергенция. Те включват изисквания за:

– Инфлация – според хармонизирания индекс на потребителските цени (HICP), като не бива да надвишава с повече от 1,5% средната стойност на трите страни членки с най-ниска инфлация.

– Бюджетен дефицит – страната не трябва да е в процедура по свръхдефицит, което по правило (но не винаги) предполага дефицитът да е до 3% от БВП.

– Държавен дълг – съотношението дълг към БВП трябва да е под 60%, а ако по изключение надвишава този праг, трябва тенденцията да е за устойчиво намаляване.

– Дългосрочни лихвени проценти – подобно на изискването на инфлацията, ключов бенчмарк отново са трите страни членки с най-ниска инфлация, а позволения процент за надхвърляне на тази стойност е 2%.

– Стабилност на курса към еврото – изискването цели да осигури стабилност на националната валута спрямо еврото, което означава валутата да е била поне две години във валутно-обменния механизъм ERM2.

Доколко тези критерии остават адекватни към настоящата икономическа и политическа картина в Европа?

През 2022 г. почти всички държави от ЕС отбелязват значително нарастване на инфлацията. Това се дължи предимно на глобални пазарни фактори и икономическите последствия от войната в Украйна, която доведе до резки сътресения в доставките на енергийни източници, а вторично – и на други ключови суровини и храни.

Най-висока инфлация през 2022 г. се наблюдава в балтийските държави – Латвия (17,2%), Литва (18,9%) и Естония (19,4%), както и в Унгария (15,3%) и Чехия (14,8%). Тези страни изпитват по-големи трудности заради зависимостта си от руския газ и по-ограничените им възможности за бърза адаптация към нови енергийни източници.

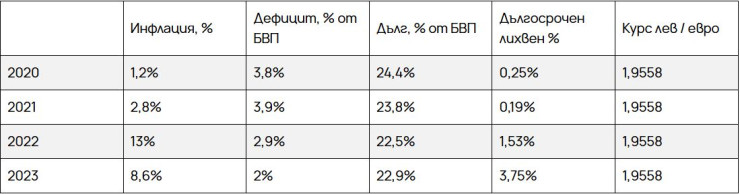

През 2023 г. инфлацията започва да се понижава в повечето държави, включително и в България, където средногодишната пада от 13% през 2022 г. на 8,6% през 2023 г. Това е резултат от стабилизацията на енергийните пазари и от усилията на централните банки в ЕС да овладеят инфлационния натиск чрез повишаване на лихвените проценти.

В Унгария обаче инфлацията остава изключително висока (17% през 2023 г.), което е аномалия спрямо тенденциите в останалата част на Европа. Това се обяснява с продължаващата енергийна криза в страната и постоянно отслабващата национална валута, които оказват допълнителен натиск върху цените.

Докато повечето европейски страни постепенно овладяват инфлацията, остава важно да се следят и укрепват мерките за енергийна независимост и финансова устойчивост, за да се избегне нов скок в цените при бъдещи сътресения на глобалните пазари.

Пандемията, започнала през 2020 г., предизвика значителни фискални предизвикателства за страните от ЕС, тъй като правителствата бяха принудени да увеличат разходите за здравеопазване, да субсидират част от засегнатите предприятия и да въведат по-широки социални мерки в подкрепа на уязвимите групи. Данните показват, че дефицитите достигат безпрецедентно високи нива в почти всички страни членки. Само Дания успява да задържи бюджета си с положително салдо (+0,4%), а всички останали надвишават прага от 3%. Най-силно засегнатите от кризата страни – Испания (-9,9%), Гърция (-9,6%), и Италия (-9,4%) – са тези с вече съществуващи структурни икономически слабости от предишната дългова криза, което подчертава тяхната уязвимост в условия на икономически шокове.

През 2021 и 2022 г. обаче, с постепенното възстановяване на икономиките и отмяната на голяма част от ограничителните мерки, се наблюдава тенденция на подобрение в бюджетния баланс. Дефицитите започват да се свиват, като държавите намаляват разходите по антикризисните програми и насочват усилията си към структурни реформи и инвестиции. Важно е да се отбележи, че през 2022 г. някои страни като Ирландия (+1,7%), Нидерландия (+0,0%) и Португалия (-0,3%) успяват да стабилизират бюджетите си до такава степен, че отчитат минимален дефицит или дори излишък. Тези положителни резултати отразяват както по-бързото завръщане на растежа, така и старта на националните планове за възстановяване и устойчивост (НПВУ), подкрепени от фондовете на ЕС.

През 2023 г. обаче настъпва ново увеличение на бюджетните дефицити в много страни, свързано с нови икономически предизвикателства, произтичащи от войната в Украйна. Конфликтът доведе до повишени разходи за отбрана, увеличени субсидии за компенсиране на енергийните разходи, както и допълнителни разходи за подкрепа на домакинствата и бизнеса. Страни като Франция (-5,5%), Унгария (-6,7%) и Румъния (-6,5%) остават със значителни дефицити, което свидетелства за трудностите при овладяването на новите кризи.

България остава една от страните с най-нисък дълг спрямо БВП в Европейския съюз, като през 2023 г. дългът е едва 22,9%. Тази устойчиво ниска стойност отразява следваната в дълъг период консервативна фискална политика. Ниските нива на дълг в България и други страни с нисък дълг като Естония (20,2%) и Люксембург (25,5%) от своя страна дават възможност за финансова гъвкавост и стабилност при икономически кризи, осигурявайки шанс за инвестиции и по-устойчиво управление на бюджета.

В същото време икономиките на Гърция и Италия изпитват сериозни затруднения в намаляването на дълга си. През 2023 г. дългът на Гърция възлиза на 163,9% от БВП, а на Италия — на 134,8%, въпреки че и двете страни са намалили дълговите си нива спрямо пиковете от 2020 г.

През 2023 г. само около половината от държавите в ЕС успяват да спазват критерия за дълг под 60% от БВП. Това разделя Съюза на две ясно различими групи: страни с ниски нива на дълг (България, Естония, Люксембург, Чехия и Швеция) и такива с висок дълг, надвишаващ маастрихтските критерии (Гърция, Италия, Португалия, Франция, Испания и Белгия). Тази ситуация създава различни икономически реалности в отделните държави, като страните с висок дълг могат да бъдат изправени пред по-строга фискална дисциплина и реформи, наложени от ЕС, докато тези с нисък дълг запазват повече свобода при управление на публичните си финанси.

След пандемията много европейски страни започват отчетливо да намаляват дълговите си нива, а тенденцията за свиване на дълга е видима в данните за периода 2020-2023 г. Тази промяна се дължи на стабилизирането на икономическата активност, повишените данъчни приходи и стремежа на много правителства да ограничат бюджетните дефицити, за да постигнат по-голяма фискална устойчивост.

През последните години лихвените проценти по дългосрочните държавни облигации в ЕС се повишават значително, след като през 2020 г. бяха на исторически ниски нива. За България лихвите започват от 0,25% през 2020 г. и нарастват до 3,75% през 2023 г., следвайки общата тенденция в съюза, но с по-бавен ръст от този в някои други държави като Румъния и Унгария.

Лихвените проценти нарастват в отговор на високата инфлация, ускорила се още през втората половина на 2021 г. и достигнала рекордни стойности през 2022 г. Европейската централна банка (ЕЦБ) затяга паричната си политика, което включва както повишаване на лихвените проценти, така и ограничаване на ликвидността. Това повишава разходите по финансиране за правителствата, включително и за България, и е знак за общите глобални икономически предизвикателства. Въпреки този ръст, лихвените проценти депозитите и част от кредитите в България остават по-ниски в сравнение с тези в държави с по-голям дълг, което показва стабилност на публичните ни финанси.

За страните извън еврозоната стабилността на валутния курс спрямо еврото остава от съществени значение. Тенденциите в страните извън еврозоната – с изключение България, която е с фиксиран курс чрез паричния съвет, и Дания – са разнообразни. В Полша и Румъния се наблюдава относителна стабилност на валутните курсове, което е резултат от успешните макроикономически политики, докато в Швеция и Унгария се регистрира значително обезценяване на техните национални валути. Тези различия подчертават важността на валутната стабилност и влиянието на вътрешната икономическа политика върху курса на националните валути спрямо еврото.

България и критериите, 2020-2023 г.

Източник: ИПИ

Източник: ИПИ

Маастрихтските критерии за конвергенция се оказват все по-голямо предизвикателство пред голяма част от икономиките в ЕС. Практически вече са изключени страните в самата еврозона, които не нарушават праговете за бюджетен дефицит и публичен дълг. Това подчертава необходимостта от дебат за преразглеждане на цялостната рамка, основана на критериите, замислени преди повече от три десетилетия.

Ивайло Мирчев и Божидар Божанов са новите лидери на "Да, България"

Ивайло Мирчев и Божидар Божанов са новите лидери на "Да, България"  Непознатото песенно творчество на Пучини слага финала на Великденския музикален фестивал във Варна

Непознатото песенно творчество на Пучини слага финала на Великденския музикален фестивал във Варна  С какво време започва новата седмица?

С какво време започва новата седмица?  Търсят място за нов национален стадион

Търсят място за нов национален стадион  ЕС готви нова секира за милиони дизели

ЕС готви нова секира за милиони дизели

дава под наем, Двустаен апартамент, 64 m2 София, Младост 4, 690.54 EUR

дава под наем, Двустаен апартамент, 64 m2 София, Младост 4, 690.54 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Люлин Център, 450 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Люлин Център, 450 EUR  продава, Тристаен апартамент, 110 m2 Бургас област, гр.Созопол, 150000 EUR

продава, Тристаен апартамент, 110 m2 Бургас област, гр.Созопол, 150000 EUR  продава, Тристаен апартамент, 110 m2 Бургас област, гр.Созопол, 150000 EUR

продава, Тристаен апартамент, 110 m2 Бургас област, гр.Созопол, 150000 EUR  продава, Парцел, 69000 m2 Видин, Е-79, 2413215 EUR

продава, Парцел, 69000 m2 Видин, Е-79, 2413215 EUR

Виетнамската бамбукова дипломация е ключът към оцеляването в новия световен хаос

Виетнамската бамбукова дипломация е ключът към оцеляването в новия световен хаос  Световните финансови министри са замаяни и объркани

Световните финансови министри са замаяни и объркани  Чатботовете с AI искат да се привържете към тях – вероятно прекалено много

Чатботовете с AI искат да се привържете към тях – вероятно прекалено много  Пауъл се опитва да балансира, докато Тръмп подлага Фед на изпитание

Пауъл се опитва да балансира, докато Тръмп подлага Фед на изпитание  Индия и Пакистан са в опасен момент по отношение на Кашмир

Индия и Пакистан са в опасен момент по отношение на Кашмир

Стар Golf "двойка" бе превърнат в шестколесен самосвал

Стар Golf "двойка" бе превърнат в шестколесен самосвал  Европа подготвя нов удар срещу милиони дизели

Европа подготвя нов удар срещу милиони дизели  Защо маслото за дизелов двигател не става за бензинов

Защо маслото за дизелов двигател не става за бензинов  Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо

Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо  10-те най-красиви коли на Nissan

10-те най-красиви коли на Nissan

Северна Македония победи звездите ни от САЩ '94 в благотворителен мач за Кочани

Северна Македония победи звездите ни от САЩ '94 в благотворителен мач за Кочани  Пропалестински активисти омацаха с червена боя моста Тауър

Пропалестински активисти омацаха с червена боя моста Тауър  Борис Бонев: Нека с Васил Терзиев се разходим един ден в София

Борис Бонев: Нека с Васил Терзиев се разходим един ден в София  Смутита за бърз метаболизъм

Смутита за бърз метаболизъм  Антонио Коща ни хвали за напредъка за еврозоната

Антонио Коща ни хвали за напредъка за еврозоната