Слабите резултати на икономиката на еврозоната убеждават Европейската централна банка (ЕЦБ), че може да разхлаби оковите на растежа, като намали лихвените проценти за четвърти пореден път на заседанието си тази седмица.

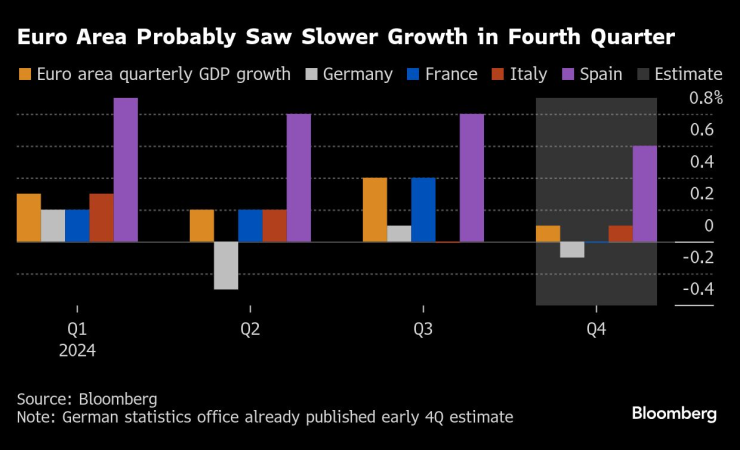

Данните, които трябва да бъдат представени в четвъртък, часове преди централните банкери във Франкфурт да обявят решението си за разходите по заемите, вероятно ще покажат, че брутният вътрешен продукт (БВП) на региона е нараснал само с 0,1% през четвъртото тримесечие, което е спад спрямо 0,4% през третото тримесечие, според проучване на Bloomberg.

Публикуваните през миналата седмица бизнес проучвания на S&P Global породиха известна надежда, че е възможно да настъпи леко съживяване. Но така или иначе представителите на ЕЦБ, които са все по-уверени, че инфлацията се връща към целта от 2%, няма да бъдат обезкуражени - дори след като несигурността, не на последно място от завръщането на Доналд Тръмп като президент на САЩ, хвърля сянка върху фирмите и домакинствата.

„Рисковете за икономиката на еврозоната в момента са по-скоро от страна на растежа, отколкото от страна на инфлацията“, заяви пред Bloomberg Яри Стен, главен икономист за Европа в Goldman Sachs. „ЕЦБ може и трябва да намали лихвените проценти допълнително, за да подкрепи икономическата активност“, добави той.

В 20-те държави членки на блока Германия и Франция са до голяма степен отговорни за слабите резултати, тъй като и двете страни се намират в условията на политически сътресения. Предварителните данни за Германия този месец сочат свиване на икономиката през четвъртото тримесечие с 0,1%. Франция вероятно е в стагнация.

Еврозоната вероятно е отбелязала по-бавен растеж през четвъртото тримесечие. Изображение: Bloomberg

Еврозоната вероятно е отбелязала по-бавен растеж през четвъртото тримесечие. Изображение: Bloomberg

На други места, Италия може да регистрира ръст от 0,2%, докато икономиката Испания - отличникът в региона - вероятно се е разширила с 0,6%, след като през третото тримесечие отбеляза 0,8%.

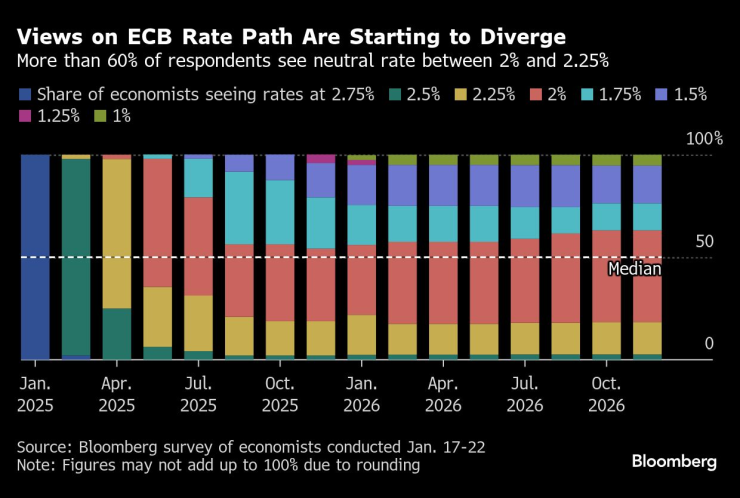

Членовете на Управителния съвет на ЕЦБ, които говориха на Световния икономически форум в Давос и на други събития през миналата седмица, затвърдиха пазарните залози, че тази седмица и през март ще бъдат осъществени поне още две последователни намаления на депозитната лихва от сегашното ѝ равнище от 3%. Анализаторите в анкета на Bloomberg също са единодушни по отношение на тази перспектива.

Едно от основанията за очакванията за облекчаване на паричната политика е, че при сегашните си равнища разходите по заемите продължават да ограничават икономическата активност. При ниското потребителско доверие и очакваната по-нататъшна умерена инфлация рестриктивният подход вече не изглежда необходим.

Мненията за позицията на ЕЦБ при определянето на лихвените проценти започват да се разминават. Изображение: Bloomberg

Мненията за позицията на ЕЦБ при определянето на лихвените проценти започват да се разминават. Изображение: Bloomberg

„Перспективите за растежа през 2025 г. са неубедителни, но остават на положителна територия - опасенията са свързани с конкурентоспособността“, коментира Михала Маркусен, главен икономист в Societe Generale. „Като се има предвид настоящата икономическа ситуация, темп от 25 базисни пункта на заседание изглежда подходящ“.

Още две намаления биха довели депозитната лихва на Европейската централна банка до 2,5% - малко над диапазона, който според председателя на паричния орган Кристин Лагард може да се разглежда като неутрален. Това равнище - което нито ограничава, нито стимулира растежа - е важен етап за централните банкери, които определят с колко още да се понижат лихвите.

Предизвикателството е, че е трудно неутралният праг да се наблюдава в реално време. Мнозинството икономисти го виждат между 2% и 2,25%, което позволява на ЕЦБ да намали разходите по заемите още след март. Прогнозата е лихвените проценти да се установят на 2%, макар че прогнозите за края на годината варират в широки граници.

Много неща ще зависят от все още променящата се икономическа програма на Тръмп и от това дали той ще изпълни обещанията си да наложи мита върху европейските стоки. Представители на ЕЦБ напоследък подчертават, че всяко неблагоприятно въздействие ще бъде по-видимо в производството, отколкото при цените - подчертавайки мнението, че президентът на САЩ няма да провали цикъла на съкращения на лихвите в еврозоната.

„По-скоро съм загрижен за вероятните негативни последици за растежа в Европа, отколкото за потенциалните инфлационни ефекти“, заяви управителят на Словашката централна банка Петер Казимир миналата седмица.

Според икономиста от Morgan Stanley Йенс Айзеншмит обаче последиците все още зависят до голяма степен от това, какво ще бъде решено в крайна сметка.

„В нашия базов сценарий, при много ограничени допълнителни мита, недалеч от това, което беше въведено през 2018 г., въздействието ще бъде незначително и концентрирано през 2026 г.“, каза той. „Ако се стигне до търговски налози, по-близки до тези, за които се намекваше по време на предизборната кампания, например 10% универсални тарифи върху целия внос от Европа, въздействието ще бъде много по-голямо“, изчислява той.

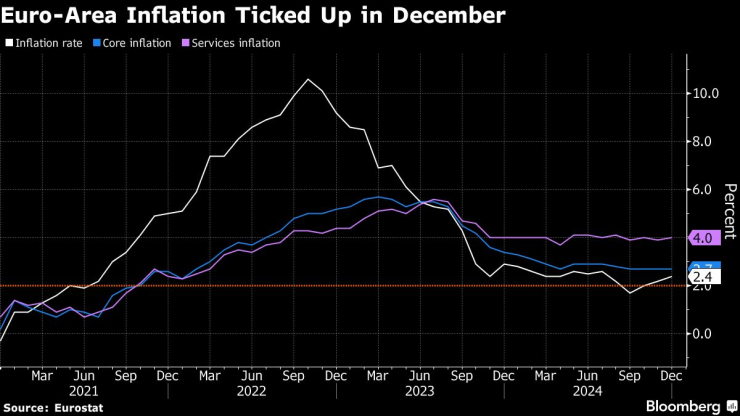

Инфлацията в еврозоната се ускори през декември. Изображение: Bloomberg

Инфлацията в еврозоната се ускори през декември. Изображение: Bloomberg

Друг проблем е инфлацията в сектора на услугите, която не се поддава на по-широкото забавяне и все още се задържа на ниво от около 4%. Все пак има надежда, че отслабващият натиск върху заплатите означава, че фирмите ще повишават цените с по-бавни темпове през следващите месеци.

Началото на годината е от решаващо значение в това отношение, тъй като тогава много цени обикновено се възстановяват. Но индексът на мениджърите по поръчките (PMI) на S&P Global подсказва, че централните банкери трябва да останат нащрек, тъй като ценовият натиск се засилва.

„Предприятията показват, че пренасят тези по-високи разходи върху потребителите“, посочва икономистът от ING Бърт Колийн. „Макар че най-големите инфлационни рискове са намалели, това показва, че рисковете от ускоряване на инфлацията все още не са останали в миналото“, добавя той.

МВР проверява автентичността на архива на Петьо Еврото

МВР проверява автентичността на архива на Петьо Еврото  И България почете паметта на Алексей Навални

И България почете паметта на Алексей Навални  Илон Мъск представя чатбота Grok 3

Илон Мъск представя чатбота Grok 3  БСП си избра Атанас Зафиров за лидер

БСП си избра Атанас Зафиров за лидер  Мицкоски: Придвижването ни към ЕС е много сложно

Мицкоски: Придвижването ни към ЕС е много сложно

продава, Тристаен апартамент, 96 m2 София, Център, ул. Славянска, 389000 EUR

продава, Тристаен апартамент, 96 m2 София, Център, ул. Славянска, 389000 EUR  продава, Четиристаен апартамент, 170 m2 София, Център, ул. Хан Крум, 766000 EUR

продава, Четиристаен апартамент, 170 m2 София, Център, ул. Хан Крум, 766000 EUR  продава, Етаж от къща, 170 m2 София, Център, ул. Хан Крум, 766000 EUR

продава, Етаж от къща, 170 m2 София, Център, ул. Хан Крум, 766000 EUR  продава, Къща, 180 m2 София област, с.Лопян, 120000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 120000 EUR  продава, Парцел, 600 m2 София, Панчарево (с.), 114000 EUR

продава, Парцел, 600 m2 София, Панчарево (с.), 114000 EUR

"Америка на първо място" бързо се превръща в "Америка сама"

"Америка на първо място" бързо се превръща в "Америка сама"  UVIONIX: Искаме да оптимизираме складовите процеси с автономни дронове

UVIONIX: Искаме да оптимизираме складовите процеси с автономни дронове  Атаката на Мъск срещу USAID ще удари и американските фермери

Атаката на Мъск срещу USAID ще удари и американските фермери  Как търговията се превърна в мръсна дума в САЩ

Как търговията се превърна в мръсна дума в САЩ  Първата руска военноморска база в Африка ще е в Судан на Червено море

Първата руска военноморска база в Африка ще е в Судан на Червено море

Легенда на „Манчестър Сити“ става пилот във Формула E

Легенда на „Манчестър Сити“ става пилот във Формула E  Новият Smart ще конкурира Tesla Model 3

Новият Smart ще конкурира Tesla Model 3  Най-надеждните нови коли, които си струват парите

Най-надеждните нови коли, които си струват парите  Просто устройство превръща Bigster в дом на колела

Просто устройство превръща Bigster в дом на колела  В Германия разглобяват луксозни коли, за да изпратят части в Русия

В Германия разглобяват луксозни коли, за да изпратят части в Русия

Адовата седмица на Зеленски: Шок в Украйна, след като Тръмп обърна гръб на Киев

Адовата седмица на Зеленски: Шок в Украйна, след като Тръмп обърна гръб на Киев  Утре е обявен жълт код за сняг и дъжд в 13 области

Утре е обявен жълт код за сняг и дъжд в 13 области  Собствениците на Tesla масово продават автомобилите си заради Мъск ВИДЕО

Собствениците на Tesla масово продават автомобилите си заради Мъск ВИДЕО  Левон Хампарцумян: Демонизирането на големите вериги е локална игра тук

Левон Хампарцумян: Демонизирането на големите вериги е локална игра тук  10 знака, че една връзка ще издържи на времето

10 знака, че една връзка ще издържи на времето