Лихвите по новите заеми, отпуснати от банките в България през ноември, отбелязаха ръст при потребителските кредити в сравнение с октомври и година по-рано, докато при жилищните има намаление, показват актуалните данни на лихвената статистика на Българската народна банка.

Централната банка регистрира ръст на средната лихва на заемите за бизнеса, които са до 1 млн. евро, отпуснати в левове, и намаление при тези над 1 млн. евро, разрешавани в европейската валута.

Обемите на кредитите за фирмите намаляват както за година, така и за месец. При жилищните и другите кредити централната банка регистрира ръст, при потребителските заеми обемът расте на годишна база, но намалява на месечна.

Кредити за домакинства

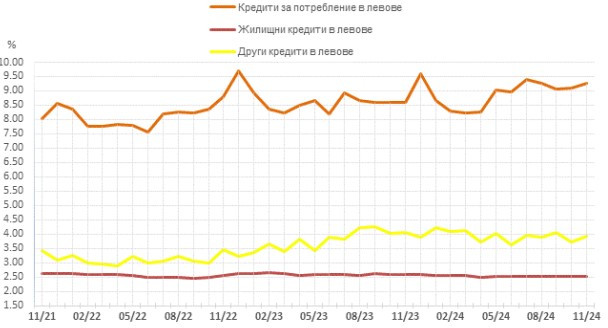

В БНБ изчисляват, че през ноември средният лихвен процент по кредитите за потребление в левове се увеличава за месец с 0,17 проценти пункта, а за година – с 0,66 пр. п. до 9,25%. Годишният процент на разходите (ГПР) по тези заеми расте за месец с 0,20 пр. п. до 9,94%.

При жилищните кредити в левове средният лихвен процент се понижава в сравнение с октомври с 0,01 пр. п. до 2,51%, като за година намалението е с 0,07 пр. п. ГПР по тези заеми е по-нисък с 0,02 пр. п. в сравнение с октомври и пада до 2,82%.

Средният лихвен процент по другите кредити в левове за месец расте с 0,22 пр. п., но за година намалява с 0,14 пр. п. до 3,92%.

Средният лихвен процент по другите кредити в левове на работодатели и самонаети лица се повишава в сравнение с октомври с 0,21 пр. п. до 3,92%.

В БНБ отчитат, че през ноември средният лихвен процент по овърдрафта в левове спада за месец с 0,17 пр. п. до 14,31%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове – с 0,05 пр. п. до 20,99%.

Лихвени проценти по нов бизнес по кредити за сектор домаканства в левове

Източник: БНБ

Източник: БНБ

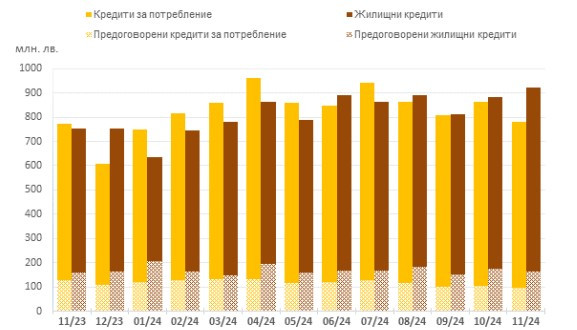

По данни на централната банка обемът на новия бизнес по кредитите за потребление в левове се понижава за месец с 9,7% (84,1 млн. лв.) до 780,6 млн. лв., при годишно увеличение с 1%.

Месечният спад в обема на предоговорените заеми и кредитите за рефинансиране е с 8,6% (8,9 млн. лв.) до 95,1 млн. лв.

При жилищните кредити в левове обемът на новия бизнес се увеличава за месец с 4,7% (41,1 млн. лв.), а за година – с 22,5% до 923 млн. лв.

В централната банка пресмятат, че обемът на предоговорените кредити и заемите за рефинансиране намалява на месечна база с 6,8% (11,9 млн. лв.) до 163 млн. лв.

Обемът на новия бизнес по другите кредити в левове в сравнение с октомври се повишава с 13,2% (4,4 млн. лв.) до 38 млн. лв., а този на предоговорените кредити и заемите за рефинансиране – с 9,6% (0,7 млн. лв.) до 8,1 млн. лв.

Обемът на новия бизнес по другите кредити в левове на работодатели и самонаети лица нараства на месечна база с 11,7% (3,2 млн. лв.) до 30,5 млн. лв.

Обеми по нов бизнес по кредити за сектор домакинства в левове

Източник: БНБ

Източник: БНБ

Заеми за фирми

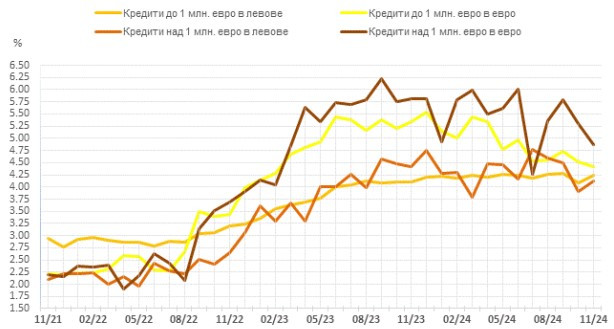

През ноември средният лихвен процент по кредитите до 1 млн. евро, договорени в левове, се увеличава за месец с 0,14 пр. п., а за година – с 0,13 пр. п. до 4,23%.

Средната лихва на заемите над 1 млн. евро расте в сравнение с октомври расте с 0,23 пр. п., но намалява на годишна база с 0,29 пр. п. до 4,13%.

Средният лихвен процент по кредитите до 1 млн. евро, договорени в евро, се понижава за месец с 0,10 пр. п., а за година с 0,93 пр. п. до 4,41%,

Средната лихва по заемите над 1 млн. евро намалява на месечна база с 0,44 пр. п. и на годишна – с 0,95 пр. п. до 4,87%.

През ноември средният лихвен процент по овърдрафта в левове спада за месец с 0,04 пр. п. до 3,47%, а по овърдрафта в евро – с 0,18 пр. п. до 4,73%.

Лихвени проценти по нов бизнес по кредити за сектор нефинансови предприятия

Източник: БНБ

Източник: БНБ

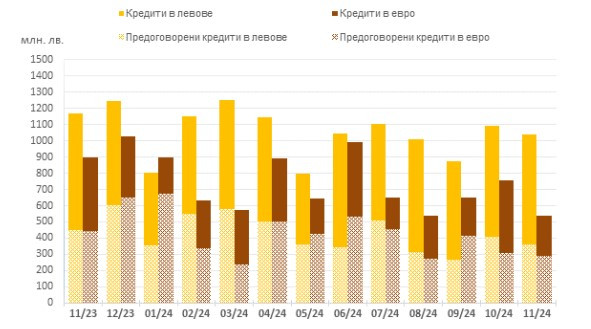

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в левове, спада за месец с 1,8% (7,2 млн. лв.) и за година с 2,8 процента до 405,5 млн. лв..

По заемите над 1 млн. евро намалението на месечна база е с 6,7% (45,4 млн. лв.), а годишното – с 16% до 632,6 млн. лв.

При обема на предоговорените кредити и кредитите за рефинансиране в левове се наблюдава месечен спад с 11,5% (47 млн. лв.) до 362,1 млн. лв.

Обемът на новия бизнес по заемите до 1 млн. евро, договорени в евро, се понижава в сравнение с октомври с 29% (19,1 млн. лв.) и в сравнение с ноември 2023 г. с 26,6% до 46,8 млн. лв.

При кредитите над 1 млн. евро обемът спада за месец с 28,8% (199,2 млн. лв.), а за година с 41% до 491,5 млн. лв.

При обема на предоговорените кредити и кредитите за рефинансиране в евро се наблюдава месечно намаление с 4,3% (13,1 млн. лв.) до 292,5 млн. лв.

Обеми по нов бизнес по кредити за сектор нефинансови предприятия

Източник: БНБ

Източник: БНБ

Птиците, жертви на новогодишната заряда - едни от най-редките в България

Птиците, жертви на новогодишната заряда - едни от най-редките в България  Протестиращи в Ловешко: Ежедневно спират тока по 3-4 пъти и не дават обяснение

Протестиращи в Ловешко: Ежедневно спират тока по 3-4 пъти и не дават обяснение  150 лева вече ще ни струва експресна лична карта

150 лева вече ще ни струва експресна лична карта  Невероятната Боряна Калейн е "Спортист на София" за 2024 г.

Невероятната Боряна Калейн е "Спортист на София" за 2024 г.  20-годишната, починала на Нова година в Чепеларе, приела много алкохол за кратко време

20-годишната, починала на Нова година в Чепеларе, приела много алкохол за кратко време

Американските акции са готови за скок след четиридневна серия от загуби

Американските акции са готови за скок след четиридневна серия от загуби  Металите поскъпват, докато погледите са насочени към икономиката на Китай

Металите поскъпват, докато погледите са насочени към икономиката на Китай  Лагард каза, че ЕЦБ се надява да изпълни целта от 2% инфлация

Лагард каза, че ЕЦБ се надява да изпълни целта от 2% инфлация  Европейските акции изтриват ранните печалби в очакване на търговската политика

Европейските акции изтриват ранните печалби в очакване на търговската политика  МФ на САЩ обвини Китай за хакерската атака по системите си

МФ на САЩ обвини Китай за хакерската атака по системите си

10-те най-красиви автомобила в историята

10-те най-красиви автомобила в историята  Кризата на Volkswagen удари основни акционери

Кризата на Volkswagen удари основни акционери  Защо автомобилите вече нямат орнаменти върху капака?

Защо автомобилите вече нямат орнаменти върху капака?  Dacia трябва да разреши проблем на Renault

Dacia трябва да разреши проблем на Renault  Как руските контрабандисти вкарат скъпи коли от Германия

Как руските контрабандисти вкарат скъпи коли от Германия

Джъстин Балдони съди The New York Times за 250 млн. долара

Джъстин Балдони съди The New York Times за 250 млн. долара  Пиратки оставиха дете с ампутирани пръсти

Пиратки оставиха дете с ампутирани пръсти  Масова стрелба пред частен клуб в Ню Йорк, 10 са ранени

Масова стрелба пред частен клуб в Ню Йорк, 10 са ранени  Кои професии ще са най-търсени през новата година?

Кои професии ще са най-търсени през новата година?  Почина Евгени Семков, директор на Института по астрономия с НАО – БАН

Почина Евгени Семков, директор на Института по астрономия с НАО – БАН

преди 20 часа До: Az_KochoА двустайка в умираща демографски периферна, корумпирана държавица за по 200 К и нагоре нормално ли е? Тук спекулата е в стряскащи размери и много набълбучени с кредити скоро ще реват с кървави сълзи. отговор Сигнализирай за неуместен коментар

преди 20 часа Не знам дали елементарните хорица се сещат, че намаляването на лихвите за жилищните кредити при растяща инфлация са си чиста схема на банките и строителния бизнес. Рано или късно етапът на свръхпредлагането и растящите цени приключва и идва етапът на рецесията, фалити, стагнация. И когато бай *** не може да си покрива вноските, банките ще му вземат апартаментчето купено на безумни цени, ще го пуснат на търг и ще го продадат на тарикатите евтино, а *** сто години ще плаща разликата. отговор Сигнализирай за неуместен коментар

преди 2 дни И според БНБ това че жилищните кредити намаляват дори и с 0.01 пр. нормално ли е? отговор Сигнализирай за неуместен коментар