Европейските банки са привлекли най-много сливания и придобивания от 2020 г. насам в рамките на вълна от сделки, която задвижи представянето на техните акции и изглежда ще се пренесе и през следващата година, пише Bloomberg.

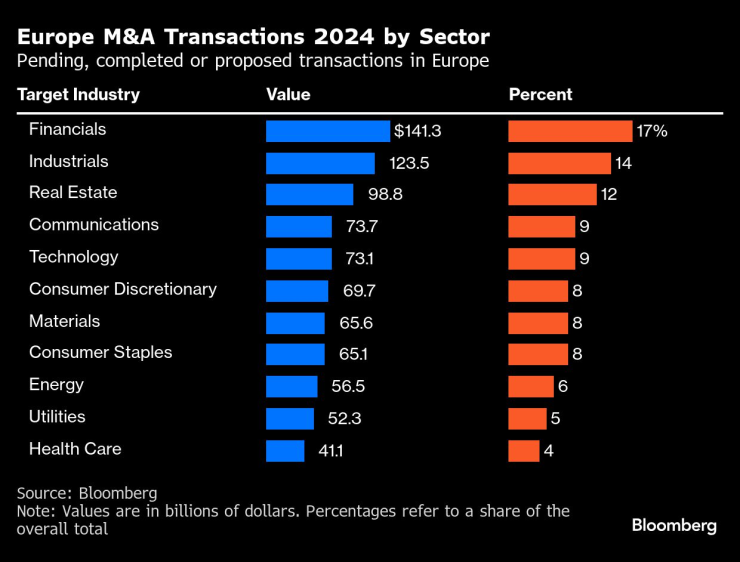

Банковите сделки, обявени през 2024 г., надхвърлиха 41,5 млрд. долара, сочат данни, събрани от медията. Като цяло финансовите компании са обхванали най-големия дял от европейските сливания и придобивания по сектори тази година, отговаряйки за 17% от общия брой.

„Очакваме 2025 г. да бъде още една силна година за сливанията и придобивания, тъй като мениджърските екипи имат излишни пари, които им натежават, а обратните изкупувания стават все по-малко“, коментира Ник Бринд, фонд мениджър в Polar Capital Global Financial Trust.

Занижените оценки в различните индустрии в Европа привлякоха купувачи. Акциите в региона се търгуваха с рекордна отстъпка от 40% спрямо аналогичните в САЩ въз основа на коефициенти за бъдещите печалби. Тъй като фирмите за изкупувания искат да вложат рекордните си количества неизразходван капитал, има признаци, че европейските сливания и придобивания може да продължат със същия темп и през 2025 г.

Европейските сливания и придобивания по сектори през 2024 г. Графика: Bloomberg

Европейските сливания и придобивания по сектори през 2024 г. Графика: Bloomberg

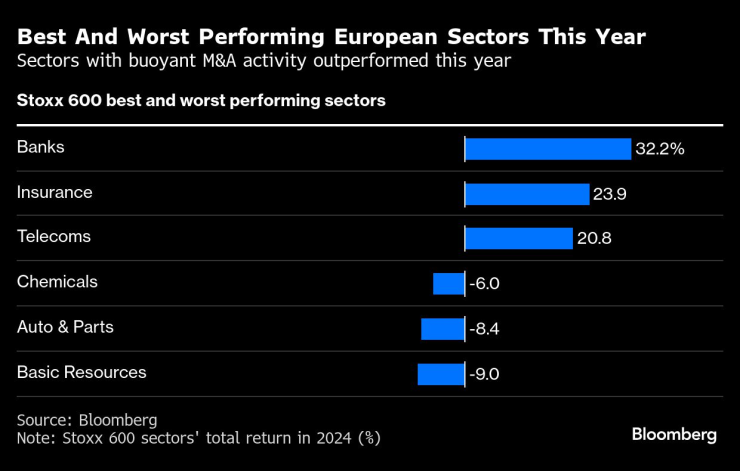

Банковите акции също така са най-добре представящите се в региона за 2024 г., записвайки 32% ръст по отношение на общата възвръщаемост, тъй като сключването на сделки помага за най-силното им представяне от 2021 г. насам.

Banca Monte Dei Paschi di Siena оглави списъка, като цената на акциите ѝ скочи повече от двойно, докато конкуренти и инвеститори се нахвърлиха за дялове по време на натиска на Италия да приватизира банката и да създаде нов национален банков шампион. Ралито прекъсна 16-годишна поредица от спадове на стойността на книжата на най-стария кредитор в света.

Най-добре и най-зле представилите се сектори в Европа тази година. Графика: Bloomberg

Най-добре и най-зле представилите се сектори в Европа тази година. Графика: Bloomberg

В сърцето на усилията за банковите сливания и придобивания стои стремежът към мащаб и по-ниски разходи, заедно с усилията за добавяне на възможности и посрещане на все по-големите и сложни изисквания на клиентите. Секторът също така се подготвя за цикъл на по-ниски лихвени проценти, а сделките са средство за поддържане на импулса на финансовите резултати.

Балансите на европейските банки са по-добре подготвени за тази задача. Средното съотношение CET1 на сектора – мярка за капиталовите нива – е около 14,9%, според Bloomberg Intelligence. Това е най-високото ниво, откакто BI започна да следи данните през 2011 г.

Unicredit, която изгради дял от около 28% в Commerzbank, въпреки че преследва придобиването на местния конкурент Banco BPM, има най-висок капиталов излишък над регулаторно изискваното ниво – 8,6 млрд. евро, показват данни на Bloomberg Intelligence.

В Европа скандинавските кредитори Swedbank, SEB и Danske Bank имат най-високите съотношения CET1.

„Сега, когато балансите са по-силни, европейските банки се оглеждат за по-големи сделки“, коментира анализаторът на JPMorgan Chase & Co. Киън Абухосейн. „Този подновен фокус е положителен за банките с намалени оценки, които биха могли да се превърнат в мишени“.

Отвъд финансите, годината беше натоварена що се касае до сключване на сделки в телекомуникациите – друг също много добре представящ се сектор през 2024 г.

След десетилетие на по-слабо представяне, по-благоприятната регулаторна среда съвпадна с подобряването на представянето на телекомуникационния сектор. Британските регулатори дадоха зелена светлина на сливането на Vodafone Group с Three на CK Hutchinson Holdings. Vodafone също така продаде италианския си бизнес на Swisscom.

Millicom International Cellular е най-добре представящата се акция в сектора тази година, след като отхвърли предложение за поглъщане на стойност 4,4 млрд. долара от Ксавие Ниел, който вече е най-големият ѝ акционер.

Предвид оценките, има големи шансове европейските сливания и придобивания да наберат допълнителна скорост през следващата година. В допълнение към компаниите, търсещи цели за придобиване сред своите конкуренти, глобалните фондове за дялови инвестиции и рисков капитал имаха рекордните 2,62 трлн. долара неангажиран капитал към юли, сочат данни на S&P Global Market Intelligence и Prequin.

Toyota дарява $1 млн. за встъпването на Доналд Тръмп в длъжност

Toyota дарява $1 млн. за встъпването на Доналд Тръмп в длъжност  Сигнал: Замразен е ремонтът на главен път през Сливница, къщи се наводняват

Сигнал: Замразен е ремонтът на главен път през Сливница, къщи се наводняват  Рецепта от тефтера на баба: Домашни меденки

Рецепта от тефтера на баба: Домашни меденки  Експлозия на кола в сирийския град Манбидж взе най-малко 2 жертви

Експлозия на кола в сирийския град Манбидж взе най-малко 2 жертви  Лавина уби швейцарска състезателка по сноуборд

Лавина уби швейцарска състезателка по сноуборд

Европейската вълна от банкови сливания? Може би най-накрая е тук

Европейската вълна от банкови сливания? Може би най-накрая е тук  Цените на „зеления“ водород ще останат високи в продължение на десетилетия

Цените на „зеления“ водород ще останат високи в продължение на десетилетия  Уил Ванлох: В САЩ има много повече природен газ, отколкото нефт

Уил Ванлох: В САЩ има много повече природен газ, отколкото нефт  Уил Ванлох: Не мисля, че някой ще сондира повече при тези цени на петрола

Уил Ванлох: Не мисля, че някой ще сондира повече при тези цени на петрола  Уил Ванлох: Разработили сме повечето от шистовите ресурси

Уил Ванлох: Разработили сме повечето от шистовите ресурси

BMW се отказва от най-луксозното си купе

BMW се отказва от най-луксозното си купе  Hertz моли клиентите си да купят EV на безценица

Hertz моли клиентите си да купят EV на безценица  Продава се Москвич с двигател на Renault и с климатик

Продава се Москвич с двигател на Renault и с климатик  Mercedes: Дизелът все още има бъдеще!

Mercedes: Дизелът все още има бъдеще!  10 страхотни автомобилни подаръка за Нова година

10 страхотни автомобилни подаръка за Нова година

Честито Рождество Христово!

Честито Рождество Христово!  Джей Ло и Бен Афлек решени да си останат приятели след развода

Джей Ло и Бен Афлек решени да си останат приятели след развода  Сара Фъргюсън: Изгубих себе си, защото подражавах на Даяна

Сара Фъргюсън: Изгубих себе си, защото подражавах на Даяна  Зодиите, които ще имат вълшебна Коледа

Зодиите, които ще имат вълшебна Коледа  6 начина да избегнете семейните скандали по празниците

6 начина да избегнете семейните скандали по празниците