Заседанието на Европейската централна банка (ЕЦБ) през тази седмица беше по-важно, отколкото изглеждаше на пръв поглед. Председателят на финансовата институция Кристин Лагард трябваше да определи модела за 2025 г. и яснотата на посланието ѝ беше от първостепенно значение. Инвеститорите очакваха от нея насоки, че периодът на рестриктивна парична политика е приключил и че приоритет сега ще бъде избягването на рецесия в еврозоната, пише Маркъс Ашуърт за Bloomberg.

На 12 декември Управителният съвет на паричния орган пристъпи към намаление на лихвите с 25 процентни пункта, избягвайки по-агресивна стъпка с понижение от 50 процентни пункта. Просто не е в стила на ЕЦБ да поднася изненади - все пак това е комитет, представляващ 20 държави - и паричните пазари в евро не го очакват. Налице е и крехкото състояние на единната европейска валута, която се колебае несигурно около паритета спрямо долара.

Заедно с декемврийското заседание се проведе и тримесечният икономически преглед на ЕЦБ с актуализирани прогнози за растежа и инфлацията, повечето от които бяха понижени. Най-големият проблем за „ястребите“ сред централните банкери е упоритата инфлация в сектора на услугите, но данните за индекса на потребителските цени в еврозоната през ноември показаха осезаемо омекотяване. Петгодишният форуърден инфлационен суап в евро - любимият показател на бившия председател на ЕЦБ Марио Драги - спадна под целевото равнище от 2%.

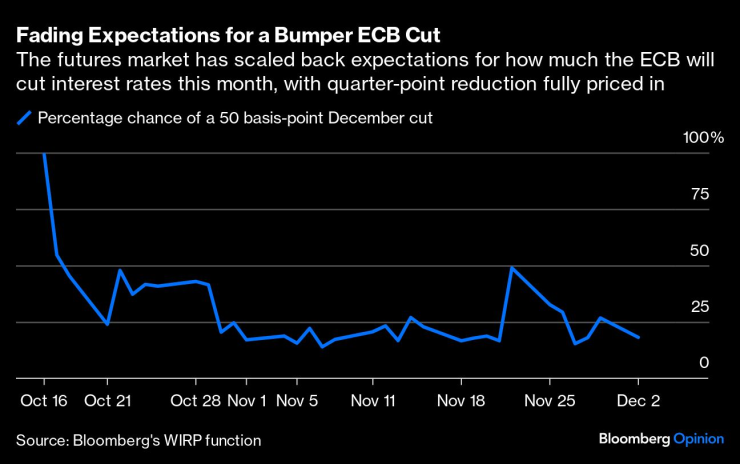

Очакванията за рязко понижение на лихвите от ЕЦБ намаляват. Изображение: Bloomberg

Очакванията за рязко понижение на лихвите от ЕЦБ намаляват. Изображение: Bloomberg

Прозорецът за по-спокойно тримесечно намаление на лихвените проценти вече се затвори. Понижаването на разходите по заемите на последователни срещи, докато паричната политика престане да бъде рестриктивна, сега е най-сигурният път. Наложително е да се предотврати кошмарният сценарий ЕЦБ да бъде принудена да ги намали бързо и рязко - потенциално дори отново под нулата - ако икономиката на региона се срине.

Повечето оценки за неутралния лихвен процент в еврозоната се съсредоточават около 2%. Разумно би било централната банка да се насочи към него с известна бързина и след това да оцени условията в момент, в който заетостта и инфлацията са по-балансирани. Рецесиите могат да се превърнат в дефлационни капани - нещо, от което еврозоната се опитваше да се измъкне преди близо десетилетие.

Все пак има и известно несъгласие. То идва най-вече от члена на Изпълнителния съвет Изабел Шнабел от Германия, която вижда само ограничено пространство за облекчаване на паричната политика. Това е признак на вътрешна битка. Сред по-гласовитите „гълъби“ е влиятелният гуверньор на Френската централна банка Франсоа Вилроа дьо Гало, който настоява за продължаване на цикъла на облекчаване.

На 22 ноември Вилроа направи важно обръщение заедно с председателя на Бундесбанк Йоахим Нагел в Банката за международни разплащания (БМР). Това беше рядко срещана стъпка за ръководителите на централните банки, които призоваха правителствата на еврозоната и Европейския съюз (ЕС) да предприемат съществени действия, за да се справят с фискалните си проблеми, както и да направят стъпки за завършване на банковия съюз и съюза на капиталовите пазари. Европейската централна банка е напълно наясно, че само паричното облекчаване ще бъде крайно недостатъчно, за да се противодейства на всеки сериозен икономически спад.

Предвид политическия хаос във Франция, на фона на съпътстващия страната бюджетен натиск, няма съмнение, че понижаването на общия лихвен процент в еврозоната би било добре дошло. Но това би имало ограничен незабавен ефект. Необходима е фискална базука. Ноемврийският индекс на мениджърите по поръчките (PMI) във Франция се понижи и съвпадна с негативния резултат на икономиката на Германия (43,1 пункта), която е дълбоко свита. Данните за Италия също достигнаха най-ниското си ниво от една година насам.

Но може би неопровержимото доказателство, че нещо сериозно не е наред, е когато то започне да влияе на съседите. Индексът на мениджърите по поръчките (PMI) във Великобритания през ноември показа спад до 48 пункта от 49,9 пункта през октомври, като няколко бизнес лобистки групи се позоваха на намаляването на поръчките от еврозоната. Гуверньорът на Швейцарската национална банка Мартин Шлегел се изрази лаконично в събота на събитие на Бундесбанк във Франкфурт: „Когато Германия има настинка, Швейцария има грип“.

Миналата седмица анализаторите на Bank of America смело призоваха за бичи залог върху европейските акции. Доколко ранно ще се окаже това твърдение, зависи от това колко фискални стимули през следващата година ще бъдат излъчени както от отделните държави като Германия, така и за целия регион. ЕЦБ може да осигури парични средства, за да засили комбинирания ефект. Но недостигът и на двете ще доведе до трудна следваща година. Намаляването на лихвения процент по депозитите до близо 2% не би трябвало да е проблем. Времето за осъществяване на този план беше на 12 декември в заседателната зала на ЕЦБ във Франкфурт.

Американците не подкрепят митата на Доналд Тръмп

Американците не подкрепят митата на Доналд Тръмп  Премахнаха 2168 автомобила извън употреба в София

Премахнаха 2168 автомобила извън употреба в София  Проблеми в Гърция след превалявания и гръмотевични бури

Проблеми в Гърция след превалявания и гръмотевични бури  Разкриха тайната на феномена дубайски шоколад

Разкриха тайната на феномена дубайски шоколад  Момче на 16 години почина в дискотека в Свищов

Момче на 16 години почина в дискотека в Свищов

Китайските надзорни органи обещават да стабилизират пазарите на имоти и акции

Китайските надзорни органи обещават да стабилизират пазарите на имоти и акции  Изпълнителният дирекор на Truth Social ще оглави консултативен съвет по разузнаване

Изпълнителният дирекор на Truth Social ще оглави консултативен съвет по разузнаване  САЩ са разговаряли директно с бунтовническото правителство в Сирия, твърди Блинкен

САЩ са разговаряли директно с бунтовническото правителство в Сирия, твърди Блинкен  Златото ще продължи да поскъпва и през 2025-та заради глобалната несигурност

Златото ще продължи да поскъпва и през 2025-та заради глобалната несигурност  Сирия показва, че Близкият изток не може да приема стабилността за даденост

Сирия показва, че Близкият изток не може да приема стабилността за даденост

10-те най-яки спортни модела Mitsubishi

10-те най-яки спортни модела Mitsubishi  Производителите с хитър ход, за да избегнат глоби

Производителите с хитър ход, за да избегнат глоби  Изкуството на ребрандирането - Skoda и Dacia показаха как се прави

Изкуството на ребрандирането - Skoda и Dacia показаха как се прави  50-те най-търсени коли на старо в България

50-те най-търсени коли на старо в България  Bugatti създаде гаража на бъдещето

Bugatti създаде гаража на бъдещето

Кирил Илиев и Теодора Цанева са новите носители на „Златен пояс“ за най-добри спортисти за 2024 г.

Кирил Илиев и Теодора Цанева са новите носители на „Златен пояс“ за най-добри спортисти за 2024 г.  Кабинетът предлага в НАП да се назначава без конкурси

Кабинетът предлага в НАП да се назначава без конкурси  Починалият тийнейджър в дискотеката в Свищов се свлякъл на дансинга

Починалият тийнейджър в дискотеката в Свищов се свлякъл на дансинга  Прокуратурата отказа да разследва баталните сцени в НС

Прокуратурата отказа да разследва баталните сцени в НС  Пиян шофьор е причинил катастрофата край Варна, шестима са пострадали

Пиян шофьор е причинил катастрофата край Варна, шестима са пострадали