Лихвите по новите заеми, отпуснати от банките в България на фирмите през октомври, отбелязаха спад в сравнение със септември и година по-рано. Докато при жилищните кредити също се наблюдава намаление, при тези за потребление има ръст на месечна и годишна база, показват актуалните данни на лихвената статистика на Българската народна банка.

Централната банка регистрира месечен ръст при обемите за фирмите, както и при жилищните и потребителските заеми.

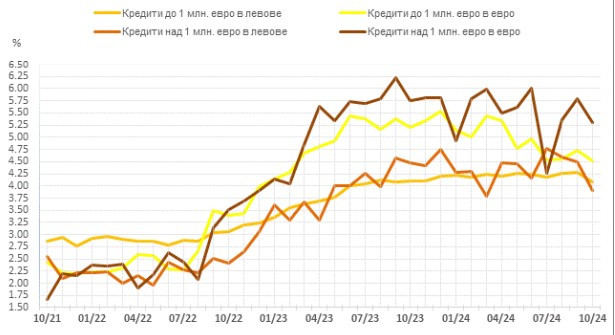

Кредити за фирми

През октомври средният лихвен процент по кредитите до 1 млн. евро, договорени в левове, намалява за месец с 0,20 процентни пункта до 4,09%, при годишен спад с 0,02 пр. п.

Средната лихва при заемите над 1 млн. евро намалението за месец е с 0,60 пр. п. до 3,90%, а за година с 0,59 пр. п.

Средният лихвен процент по кредитите до 1 млн. евро, договорени в евро, отбелязва месечно понижение с 0,23 пр. п. до 4,51%, и годишно – 0,69 пр. п. При кредитите над 1 млн. евро намалението на средната лихва е с 0,49 пр. п. до 5,31%, при годишен спад на средната лихва с 0,45 пр. п.

През октомври средният лихвен процент по овърдрафта в левове спада с 0,02 пр. п. до 3,51%, а по овърдрафта в евро – с 0,23 пр. п. до 4,91%.

Лихвени проценти по нов бизнес по кредити за сектор нефинансови предприятия

Източник: БНБ

Източник: БНБ

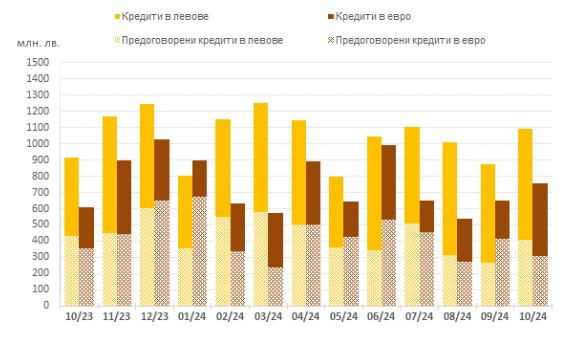

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в левове, се повишава с за месец с 23,7% (79 млн. лв.) до 412,7 млн. лв., а по кредитите над 1 млн. евро – с 25% (135,4 млн. лв.) до 678 млн. лв.

При обема на предоговорените кредити и кредитите за рефинансиране в левове се наблюдава месечно увеличение с 52,2% (140.4 млн. лв.) до 409,1 млн. лв.

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в евро, нараства в сравнение със септември с 31,4% (15,8 млн. лв.) до 65,9 млн. лв., а по тези над 1 млн. евро – с 14,7% (88,3 млн. лв.) до 690,6 млн. лв. При обема на предоговорените кредити и кредитите за рефинансиране в евро се наблюдава намаление с 26,2% (108,7 млн. лв.) до 305,6 млн. лв.

Обеми по нов бизнес по кредити за сектор нефинансови предприятия

Източник: БНБ

Източник: БНБ

Заеми за домакинства

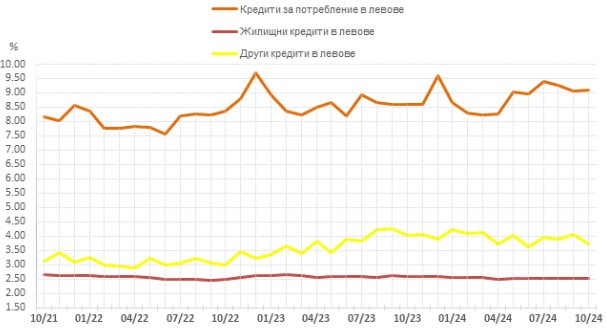

През октомври средният лихвен процент по кредитите за потребление в левове се увеличава за месец с 0,03 пр. п. до 9,08%, при годишен ръст с 0,49 пр. п.

Годишният процент на разходите (ГПР) по тези кредити намалява в сравнение със септември с 0,05 пр. п. до 9,75%.

При жилищните кредити в левове, средният лихвен процент се понижава за месец с 0,01 пр. п. до 2,51%, при годишно намаление с 0,08 пр. п.

ГПР по тези кредити през миналия месец се повишава с 0,02 пр. п. до 2,84%.

Средният лихвен процент по другите кредити в левове има месечен спад с 0,35 пр. п. до 3,71%. Средната лихва по другите кредити в левове на Работодатели и самонаети лица намалява на месечна база с 0,28 пр. п. до 3,71%.

През октомври средният лихвен процент по овърдрафта в левове се понижава за един месец с 0,13 пр. п. до 14,48%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове се повишава с 0,36 пр. п. до 21,04%.

Лихвени проценти по нов бизнес по кредити за сектор домакинства в левове

Източник: БНБ

Източник: БНБ

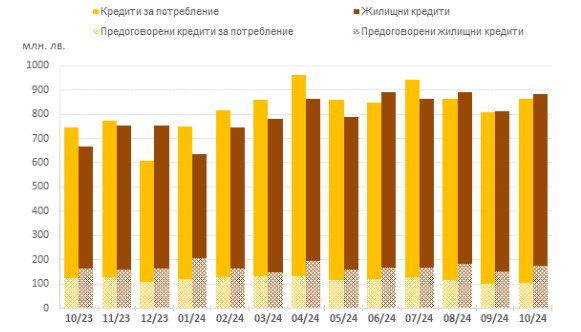

В БНБ изчисляват, че обемът на новия бизнес по кредитите за потребление в левове се увеличава в сравнение със септември със 7,1% (57.1 млн. лв.) до 864,7 млн. лв., като за година ръстът е с 16,2%.

При предоговорените кредити и кредитите за рефинансиране обемът расте за месец с 2,8% (2,8 млн. лв.) до 104 млн. лв. При жилищните кредити в левове обемът на новия бизнес се повишава на месечна база с 8,7% (70,5 млн. лв.) до 881,9 млн. лв., при годишен ръст с 32,2%.

Обемът на предоговорените кредити и кредитите за рефинансиране расте на месечна база с 15,7% (23,8 млн. лв.) до 174,9 млн. лв.

Обемът на новия бизнес по другите кредити в левове отбелязва месечен ръст с 46,3% (10,6 млн. лв.) до 33,6 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране – със 141,3% (4,3 млн. лв.) до 7,4 млн. лв.

Обемът на новия бизнес по другите кредити в левове на Работодатели и самонаети лица се увеличава с 40% (7,8 млн. лв.) до 27,3 млн. лв.

Обеми по нов бизнес по кредити за сектор домакинства в левове

Източник: БНБ

Източник: БНБ

Пролетни математически състезания и научна конференция ще се проведат във Варна

Пролетни математически състезания и научна конференция ще се проведат във Варна  Телата на 909 загинали военнослужещи бяха върнати в Украйна

Телата на 909 загинали военнослужещи бяха върнати в Украйна  Пеевски: Росен Желязков дължи отговори на хората. Трябва да знаем истината за състоянието на ЕС

Пеевски: Росен Желязков дължи отговори на хората. Трябва да знаем истината за състоянието на ЕС  Първият F-16 пристига у нас до дни

Първият F-16 пристига у нас до дни  Спартак загуби от Локомотив (София)

Спартак загуби от Локомотив (София)

дава под наем, Магазин, 71 m2 София, Дружба 2, 843.99 EUR

дава под наем, Магазин, 71 m2 София, Дружба 2, 843.99 EUR  дава под наем, Офис, 71 m2 София, Дружба 2, 843.99 EUR

дава под наем, Офис, 71 m2 София, Дружба 2, 843.99 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Център, Медицинска академия, 613.81 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Център, Медицинска академия, 613.81 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Крива Река, 613.81 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Крива Река, 613.81 EUR  продава, Къща, 40 m2 София, Лозен (с.), 180000 EUR

продава, Къща, 40 m2 София, Лозен (с.), 180000 EUR

BYD ще стъпи в България до края на годината

BYD ще стъпи в България до края на годината  Колинс от Фед: Неизбежно митата ще увеличат инфлацията в краткосрочен план

Колинс от Фед: Неизбежно митата ще увеличат инфлацията в краткосрочен план  Скоро приливната вълна на Xiaomi ще отнесе автомобилната индустрия

Скоро приливната вълна на Xiaomi ще отнесе автомобилната индустрия  WndrCo: Родителите отчаяно търсят помощ

WndrCo: Родителите отчаяно търсят помощ  WndrCo: Предизвикваме епидемия от вреди за децата

WndrCo: Предизвикваме епидемия от вреди за децата

Skoda загатна Elroq vRS

Skoda загатна Elroq vRS  Volkswagen тества странен Golf

Volkswagen тества странен Golf  Как се справиха водещите японски марки на пазара през февруари

Как се справиха водещите японски марки на пазара през февруари  Ново проучване показа защо застраховката на EV е най-скъпа

Ново проучване показа защо застраховката на EV е най-скъпа  Има ли кой да се справи с Dacia Duster?

Има ли кой да се справи с Dacia Duster?

Българският казус притесни европейските институции

Българският казус притесни европейските институции  САЩ не е посредник, а защитава интересите си: Преки преговори Русия-Украйна няма

САЩ не е посредник, а защитава интересите си: Преки преговори Русия-Украйна няма  Проф. Иванов: Така нареченият кариерен социален асансьор отдавна не работи

Проф. Иванов: Така нареченият кариерен социален асансьор отдавна не работи  В Германия католиците са останали под 20 млн.

В Германия католиците са останали под 20 млн.  Бунтовниците в Мианмар прекъсват търговията с редкоземни елементи в Китай

Бунтовниците в Мианмар прекъсват търговията с редкоземни елементи в Китай

преди 3 месеца Много е смешно когато се изтипосват гръмки заглавия които те карат да кликнеш а после да прочетеш смешните неща в статията!Какво намаление например е 0.01 пр. по жилищните кредити след като ГПР по същите се качва с 0.02 пр. Отделно 0.01 пр. е смешно отклонение. Вижте ниските лихви ще продължат да надуват този балон. А високите цени са лек срещу високите цени, трябва само търпение. отговор Сигнализирай за неуместен коментар

преди 3 месеца Някой ще изгърми! Цяла Западна Европа е в колапс, коато е наш главен търговски клиент и доставчик, а тук кредитен разгул и понижение на лихви ....Вече основни производства в ЕС затварят и/или уволняват частично а ние сме поддоставчици.Ако БНБ не вземе мерки, банките ще раздадат толкова кредити, че да принудят държавата да ги спаси при риск от неплатежоспособност.Май това е и плана .... отговор Сигнализирай за неуместен коментар