Не се наблюдава влошаване на среднопретеглените показатели за кредитните стандарти, но се запазват идентифицираните потенциални зони на уязвимост при заеми с относително по-високо съотношение на кредита към стойността на обезпечението с по-висока дългова тежест и задлъжнялост на кредитополучателите. За това предупреждава централната банка в най-новото си издание „Банките в България“, което анализира състоянието на банковия сектор през второто тримесечие на тази година.

Динамика при основните рискове пред системата

Оценката на риска сочи придвижване в по-висока рискова категория на определени индикатори (кредитен растеж, задлъжнялост, цени на жилища и надцененост, среден размер на кредитите), което сигнализира за потенциално натрупване на средносрочни рискове за банковата система, пише в анализа на Българската народна банка (БНБ). Банковият регулатор напомня, че от 1 октомври се въведоха изисквания към кредитните стандарти на банките за сектор „Домакинства“, когато се отпускат и предоговарят заеми, обезпечени с жилищни имоти.

Рискове при капиталовата позиция и ликвидността

Наличието на силна капиталова позиция е от съществено значение за устойчивостта на банковия сектор и смекчаването на ефектите от потенциална реализация на циклични и структурни рискове, пише в изданието на БНБ. От централната банка отбелязват, че приетите изисквания по отношение на кредитните стандарти нямат възпиращ кредитната дейност характер, а са насочени към поддържане на здравословни нива на заемите чрез лимитиране на по-крайните интервали на показателите за обезпеченост, задлъжнялост и срок при вземане на кредитните решения. С това те допълват и подкрепят прилаганата от централна банка политика на изграждане на капиталови буфери с оглед поддържането на стабилността на банковата система, аргументират се от БНБ.

В централната банка отчитат, че текущите равнища на капиталовите съотношения са значително над минималните регулаторни изисквания и изискванията за капиталови буфери.

Ликвидната позиция на банковия сектор се запазва солидна. Депозитната маса нараства устойчиво, а нивата на съотношението на ликвидно покритие и на съотношението на нетно стабилно финансиране са значително над регулаторните изисквания, посочват експертите на БНБ, но се надяват, че кредитните институции трябва да имат предвид високата степен на несигурност и вероятност от изменения в обема и структурата на депозитите, които могат да настъпят при потенциални неблагоприятни промени във финансовото състояние на предприятията и домакинствата.

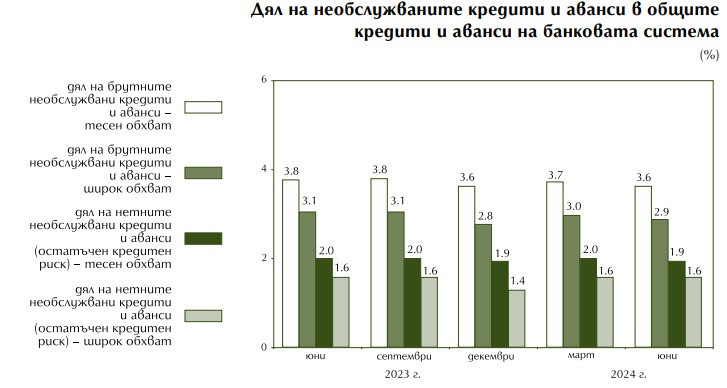

Качество на активите

През второто тримесечие на тази година брутният кредитен портфейл на банковата система расте с по-висок темп (4%) спрямо този за първото тримесечие (2,8%). В същото време при необслужваните активи се наблюдава намаление, в резултат на което общият дял на необслужваните кредити по брутна стойност в кредитния портфейл към 30 юни възлиза на 4% (при 4,3% в края на март). За това допринасят и дейностите по събиране на вземания, отписвания и продажби на кредити, посочват от БНБ.

Банковата статистика показва, че нетните необслужвани кредити и аванси (след приспадане на присъщата им обезценка), които представляват остатъчният кредитен риск в банковите баланси, през второто тримесечие намаляват със 114 млн. лв. (5%) до 2,1 млрд. лв. и остават изцяло покрити от размера на капитала, превишаващ капиталовите изисквания и приложимите буфери.

В края на юни общата натрупана обезценка на кредитите и авансите достига 3,3 млрд. лв., или с 36 млн. лв. (1,1%) повече спрямо края на март. През второто тримесечие, поради намалението на необслужваните заеми и аванси в банковата система присъщата им обезценка също отбелязва спад, но с по-нисък темп. В резултат на това, в края на юни степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка расте до 48,5% (при 47,3% в края на март).

Дял на необслужваните кредити и аванси в общите кредити и аванси на банковата система

Източник: БНБ

Източник: БНБ

Пласидо Доминго-син в своя шоу-спектакъла „Volver – Anima Tango”

Пласидо Доминго-син в своя шоу-спектакъла „Volver – Anima Tango”  Тийнейджър се събуди след операция, забравил родния си език

Тийнейджър се събуди след операция, забравил родния си език  5 медала за плувците на Астери на Sharks Kids Cup

5 медала за плувците на Астери на Sharks Kids Cup  Черно море Тича би Шумен като гост в баскетболната лига

Черно море Тича би Шумен като гост в баскетболната лига  Милорад Додик избяга в Израел

Милорад Додик избяга в Израел

продава, Парцел, 6250 m2 Пловдив, Пазарджишко Шосе, 228000 EUR

продава, Парцел, 6250 m2 Пловдив, Пазарджишко Шосе, 228000 EUR  продава, Търговски обект, 88 m2 Пловдив, Тракия, 138900 EUR

продава, Търговски обект, 88 m2 Пловдив, Тракия, 138900 EUR  дава под наем, Офис, 120 m2 София, Лозенец, 1100 EUR

дава под наем, Офис, 120 m2 София, Лозенец, 1100 EUR  продава, Парцел, 772 m2 Пловдив област, с.Рогош, 45000 EUR

продава, Парцел, 772 m2 Пловдив област, с.Рогош, 45000 EUR  продава, Тристаен апартамент, 100 m2 София, Център, 298999 EUR

продава, Тристаен апартамент, 100 m2 София, Център, 298999 EUR

Как руската икономика оцеля във войната, част 4

Как руската икономика оцеля във войната, част 4  Как руската икономика оцеля във войната, част 3

Как руската икономика оцеля във войната, част 3  Как руската икономика оцеля във войната, част 2

Как руската икономика оцеля във войната, част 2  Как руската икономика оцеля във войната, част 1

Как руската икономика оцеля във войната, част 1  В България може да се влеят евро-инвестиции в отбрана, иновации и чистата индустрия

В България може да се влеят евро-инвестиции в отбрана, иновации и чистата индустрия

80-метрови камиони ще се движат по пътищата на Европа

80-метрови камиони ще се движат по пътищата на Европа  Волан с вградена тонколона? И това го има

Волан с вградена тонколона? И това го има  Hyundai превърна Inster в състезателен звяр

Hyundai превърна Inster в състезателен звяр  Защо Audi разделя света си на две?

Защо Audi разделя света си на две?  Флагманът на Toyota получи иновационна система против кражби

Флагманът на Toyota получи иновационна система против кражби

Швейцарският производител Lindt с интерпретация на дубайски шоколад ВИДЕО

Швейцарският производител Lindt с интерпретация на дубайски шоколад ВИДЕО  Дженифър Анистън заби Педро Паскал?

Дженифър Анистън заби Педро Паскал?  Нов метод за активиране на пасивни стволови клетки повишава успеха на трансплантацията

Нов метод за активиране на пасивни стволови клетки повишава успеха на трансплантацията  Кои са знаците, че познавате някого от минал живот?

Кои са знаците, че познавате някого от минал живот?  Принц Хюсеин поздрави кралица Рания със снимка на дъщеря си

Принц Хюсеин поздрави кралица Рания със снимка на дъщеря си