Завръщането към дефлация е събитие, което Европейската централна банка (ЕЦБ) трябва да избегне. Ето защо се застъпвам за намаляване на депозитната лихва с 50 базисни пункта до 3% на заседанието на Управителния съвет в четвъртък, пише Маркъс Ашуърт за Bloomberg.

Еврозоната не може повече да се бави с грижливо организирани малки стъпки за намаляване на разходите по заемите: всички икономически предупредителни знаци мигат в червено.

Лихвите по депозитите на ЕЦБ бяха под нулата в продължение на зашеметяващите осем години, докато скокът на инфлацията след пандемията от Covid-19 не наложи бързо затягане на паричната политика. Това лекарство очевидно е подействало твърде добре. Но нещата отново се променят бързо, този път в посока надолу. Би било жалко, ако Европа не си е взела поука от изгубеното десетилетие, когато беше хваната в капана на кризисен цикъл на почти нулев икономически растеж, съчетан с флирт с дефлацията, да не говорим за постоянната перспектива Гърция да напусне валутния съюз.

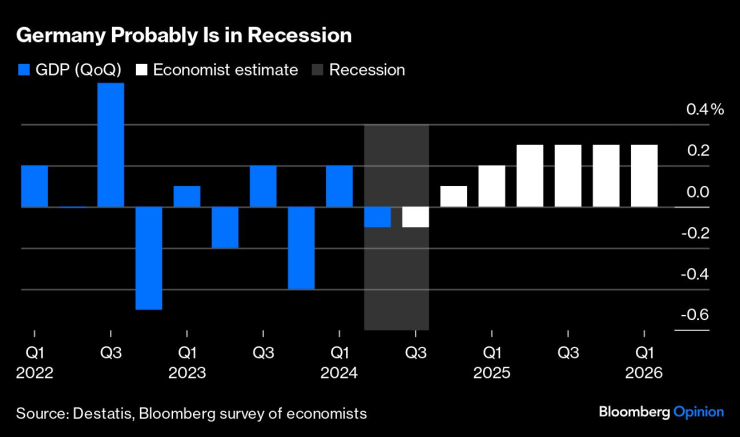

Германия вероятно е в рецесия. Изображение: Bloomberg

Германия вероятно е в рецесия. Изображение: Bloomberg

Устойчивият растеж в САЩ за съжаление не успява да се пренесе на Стария континент. Това, че Европа е толкова изложена на катастрофалните последици от нахлуването на Русия в Украйна и прекъсването на доставките на евтин природен газ, има постоянни последици, а от Изток не идва помощ, тъй като икономиката на Китай също се задъхва. Няма смисъл обаче да се самосъжаляваме.

Най-простият и бърз инструмент на ЕЦБ е да намали лихвите агресивно и да се притеснява за последващите ефекти по-късно. Смисълът би бил да се избегне необходимостта от съкращаване на разходите по заемите с много повече, когато е твърде късно, за да има реален ефект.

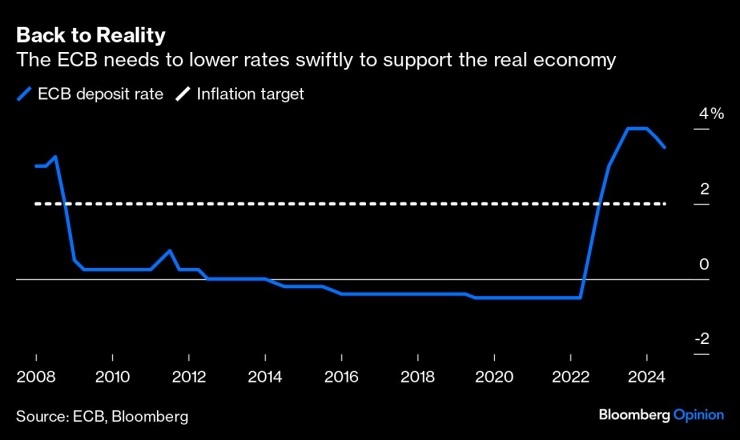

ЕЦБ трябва бързо да намали лихвите, за да подкрепи реалната икономика. Изображение: Bloomberg

ЕЦБ трябва бързо да намали лихвите, за да подкрепи реалната икономика. Изображение: Bloomberg

Силният натиск върху Франция и Италия за ограничаване на спираловидните бюджетни дефицити, когато реалният икономически растеж се изпарява, е сериозно усложнение. Миналия петък рейтинговата агенция Fitch Ratings постави отрицателна перспектива на суверенния кредитен рейтинг на Франция от AA-. Този петък и Fitch, и S&P Global ще публикуват оценки за рейтинга на Италия на ниво BBB. За щастие, има положителни сигнали, че ще бъде запазена стабилна перспектива.

Един от позитивите в тази ситуация е, че в относително изражение спредовете на доходността между пазарите на облигации от ядрото на еврозоната и периферните държави са добре поддържани. Няма належащо изискване за внезапно възобновяване на количествените улеснения или за прилагане на други неконвенционални парични инструменти. По същия начин банковата криза в еврозоната отмина. Ключов признак за това със сигурност е, че италианска банка преследва германска институция. Освежаващо е да чуем разговори за трансгранични сливания за потенциални стремежи към растеж, а не за спасяване на банки.

Добрата новина е, че това не е нищо, което да се доближава до криза (все още). И все пак, далеч по-добре е сега разходите по заемите да се намалят по-рязко до нивото, което би могло да бъде неутрален лихвен процент за 20-те държави от еврозоната.

Повечето икономисти смятат, че този митичен (тъй като е невъзможно да се знае къде може да се установи, докато не се случи, защото постоянно се променя) перфектен баланс между заетостта и инфлацията е около 2% за еврозоната. Точно толкова е и официалната инфлационна цел на Европейската централна банка.

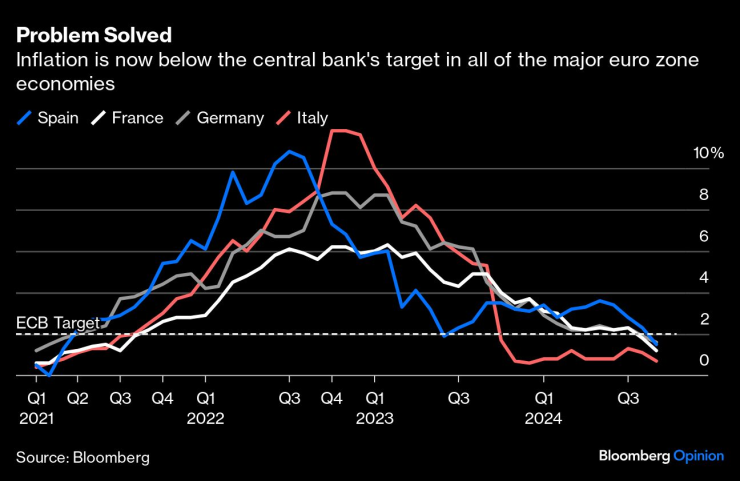

И четирите най-големи икономики от валутния съюз отбелязаха драстично забавяне на инфлацията под целевата стойност, което изпрати общия показател за блока през септември на ниво от 1,8%. Въпреки че бяха извършени две понижения на лихвените проценти, Управителният съвет на базираната във Франкфурт банка с готовност признава, че политиката остава рестриктивна. Това започва да изглежда като началото на сериозна грешка.

Инфлацията вече е под целта на ЕЦБ във всички големи икономики от еврозоната. Изображение: Bloomberg

Инфлацията вече е под целта на ЕЦБ във всички големи икономики от еврозоната. Изображение: Bloomberg

Забавянето на икономическия растеж има тенденция да заличава оставащата упорита инфлация. Така че при положение, че германската икономика изглежда вече е в рецесия, е трудно да се разбере какво пречи на ЕЦБ да действа по-смело.

Би било чудо, ако през тази година Германия постигне нещо близко до равномерен растеж, но поне разполага със силен баланс, за да се измъкне от дупката. За съжаление, Франция е в сложна ситуация. Затрудненията на Италия не се нуждаят от подробности.

Европейската централна банка трябва да намали лихвите с 50 пункта сега, за да се предотврати необходимостта от повече усилия по-късно. Време е да се пристъпи към по-големи и по-чести намалявания на разходите по заемите и след това да се направи нова оценка на икономическата ситуация в еврозоната през следващата година.

Хороскоп за зодия Овен за 2025 г.

Хороскоп за зодия Овен за 2025 г.  Усик попиля Тайсън Фюри в епичен реванш и остава абсолютен световен шампион

Усик попиля Тайсън Фюри в епичен реванш и остава абсолютен световен шампион  "Атлетико" (Мадрид) разплака "Барселона" с гол в 96-ата минута

"Атлетико" (Мадрид) разплака "Барселона" с гол в 96-ата минута  На 34 години почина бивш играч на ЦСКА и "Лудогорец"

На 34 години почина бивш играч на ЦСКА и "Лудогорец"  Десетки пътници от два влака са блокирани на две гари под Балкана

Десетки пътници от два влака са блокирани на две гари под Балкана

AI надмина себе си като капацитет и монетизиране

AI надмина себе си като капацитет и монетизиране  Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток

Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток  Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.

Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.  AI моделите за подбор на акции са обречени да се провалят

AI моделите за подбор на акции са обречени да се провалят  Япония ще добавя нова ядрена енергия в завой на политиката след Фукушима

Япония ще добавя нова ядрена енергия в завой на политиката след Фукушима

Легендата Fiat 850 навърши 60 години

Легендата Fiat 850 навърши 60 години  Pagani Zonda с лика на Меси е направена от 100 000 златни монети

Pagani Zonda с лика на Меси е направена от 100 000 златни монети  Датчик вкарва 700 000 коли на Tesla в сервизите

Датчик вкарва 700 000 коли на Tesla в сервизите  Kia представи кросоувър за 11 500 евро

Kia представи кросоувър за 11 500 евро  Citroën предизвиква съперниците си с ниска цена и опростени технологии

Citroën предизвиква съперниците си с ниска цена и опростени технологии

Усик срази Фюри и защити световните си титли

Усик срази Фюри и защити световните си титли  Вдъхновени от ИДИЛ, женомразство или екстремизъм - да убиваш с кола

Вдъхновени от ИДИЛ, женомразство или екстремизъм - да убиваш с кола  Травис Келси изненада Тейлър Суифт с пищно парти за 35-ия й рожден ден

Травис Келси изненада Тейлър Суифт с пищно парти за 35-ия й рожден ден  Бивш защитник на ЦСКА, Лудогорец и Славия почина едва на 34 години

Бивш защитник на ЦСКА, Лудогорец и Славия почина едва на 34 години  10 знака, че той не е вас

10 знака, че той не е вас

преди 2 месеца До: doba... ЕЦБ не печати пари от юли 2022. От тогава до сега тя е намалила баланса си с 2 трилиона и 400 млд евро изпреварвайки дори Фед. Въпреки че тя намалява лихвите изтеглянето на пари не е спирало и продължава. Ако ЕЦБ започне да печати отново значи че нещо страшно се е случило в икономиката. Всички банки разбраха каква глупост е печатането на пари. Не мисля че те ще повторят това в близко бъдеще. отговор Сигнализирай за неуместен коментар

преди 2 месеца Печатането продължава. @КОЙто е с кредити е на тотал печалба отговор Сигнализирай за неуместен коментар

преди 2 месеца До: Az_KochoОтдавна беше ясно че ще се стигне до тук. Лихвите трябваше да бъдат вдигнати много отдавна, който ще фалира да фалира,: фирми, граждани, правителства, и едва тогава да се почне начисто. Намаляне на лихвите означава още балони в имотите и акциите. Много компании в ЕС реално не трябва да същевствуват, т.к. се поддържат само благодарение на ниските лихви. отговор Сигнализирай за неуместен коментар

преди 2 месеца Ако ЕЦБ понижи с половин процент рискува инфлацията да тръгне отново нагоре. отговор Сигнализирай за неуместен коментар