Рядко се случва централните банкери да заявят нещо ясно и категорично, но в понеделник председателят на Федералния резерв в Чикаго Остан Гулсби не спести нищо. Той посочи, че лихвените проценти трябва да бъдат намалени „значително“, за да се защитят пазарът на труда и икономиката на САЩ. Финансистът се застъпи за „още много намаления на разходите по заемите през следващата година“. Европа трябва да действа също толкова рязко, пише Bloomberg.

Уверените послания на Фед се разминават драстично с колебанията, които идват от Английската централна банка и Европейската централна банка. И двете понижиха лихвите преди Фед, но ако има такова нещо като предимство на първия, то отново е изгубено от поредния пристъп на увъртане.

Институционалният изчаквателен начин на мислене рискува да повтори грешката от 2021 г., тъй като се бави прекалено дълго с изпращането на недвусмислени сигнали за това каква ще бъде паричната политика. Като понижават лихвените проценти само с 25 базисни пункта на тримесечие, двете централни банки не са водещи, а просто реагират на входящите данни. Това е движение без видима цел.

Те би трябвало да се мотивират от решителността на Федералния резерв, който постави смело начало на цикъла си на намаляване на лихвените проценти с 50 базисни пункта, предприемайки застрахователна мярка срещу икономически спад. Ако икономиката на САЩ се развива по-добре, може да се направи пауза. Това се случва, въпреки че септемврийският индекс на мениджърите по поръчките (PMI) е стабилно в зоната на експанзия - 54,4 пункта. Инфлацията в САЩ не е под целевото равнище, но Фед ясно показва, че измества фокуса си към заетостта.

Европейските органи, определящи лихвените проценти, изостават от кривата, което стеснява възможностите им. Намаляването на официалните лихвени проценти още два пъти през тази година, а не само веднъж, би повишило способността им да управляват забавящата се икономика и би предотвратило нуждата спешно да облекчават политиката си с 50 базисни точки. Ако те се колебаят още дълго, това може да стане неизбежно.

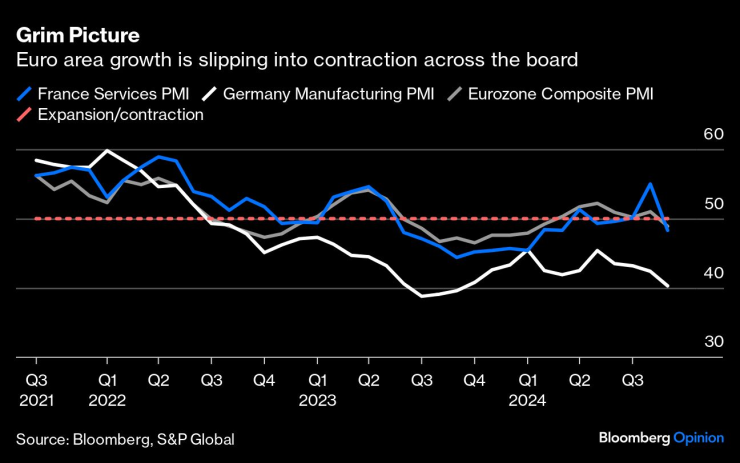

Проучванията на мениджърите по поръчките през септември показват нарастващи рискове от рецесия в еврозоната. Франция, заедно с Италия, е изправена пред много трудна есен за изготвяне на бюджет, който да бъде одобрен от Европейската комисия в Брюксел. И двете страни са включени в процедурата по прекомерен дефицит, което вероятно ще наложи значително затягане на фискалната политика в най-неподходящия момент.

Растежът в еврозоната се свива повсеместно. Изображение: Bloomberg

Растежът в еврозоната се свива повсеместно. Изображение: Bloomberg

Няма място за никакви отсрочки, тъй като китайската икономика изпитва сериозни затруднения, което се отразява на европейския износ, вариращ от промишлени до луксозни стоки. Тази седмица Пекин представи още финансови стимули и стъпки към намаляване на лихвените проценти, но досега нито една от мерките не е оказала забележимо въздействие.

Bloomberg Economics очаква ръст на икономиката на еврозоната през тази година от 0,7%, но той е положителен само поради това, че южноевропейските страни вършат тежката работа, докато Франция и Германия се задъхват. Очаква се през следващата година инфлацията да се забави под целевото равнище на ЕЦБ от 2%. Преди пандемията еврозоната прекара мъчително десетилетие в борба с дефлацията. Тя трябва да избегне връщането към този изтощителен капан.

Дилемата на Английската централна банка е може би по-малко мрачна, но също така е жертва на инерцията, която пренебрегва бързо променящия се икономически контекст. Инфлацията се забави много близо до целевата стойност от 2%, а растежът се понижи през юни и юли. Доверието на потребителите в Обединеното кралство е подкопано от прогнозите за мрачно бъдеще от страна на новото лейбъристко правителство.

Първият бюджет на министъра на финансите Рейчъл Рийвс ще бъде представен до следващия тримесечен преглед на АЦБ на 7 ноември. Второ намаление на лихвения процент до 4,75% е повече от напълно заложено. Последващо намаление на заседанието на 19 декември не е сигурно, тъй като позицията на гуверньора Андрю Бейли е за „постепенно понижение“.

Но дори най-изявеният „ястреб“ във финансовата институция, Катрин Ман, повдигна перспективата за по-бързо намаляване на лихвените проценти, когато инфлационните рискове отминат, като в ключова реч в петък подробно описа как подходът може да се промени. Ман също така изтъкна рисковете за Великобритания, а оттам и за останалата част от света, от страничните ефекти на агресивната кампания на Фед за намаляване на лихвените проценти. Въпреки че призова за предпазливост, тя посочи, че „най-простият начин да се справим с това е да не допускаме твърде голяма разлика в лихвените проценти между основните централни банки“. Това би намалило и потенциалните резки движения на валутните пазари.

Стабилен, но с малко по-бърз темп, би бил най-сигурният начин на действие както за ЕЦБ, така и за Английската централна банка, що се отнася до определянето на лихвените проценти през остатъка от тази година. Това означава две намаления с четвърт пункт, а не само едно, до края на годината. Това ще постави Европа в много по-силна позиция, за да се справи с всичко, което може да се случи през 2025 г.

Студ, ураганен вятър и сняг връхлитат Гърция за коледните празници

Студ, ураганен вятър и сняг връхлитат Гърция за коледните празници  Етнолог: На Бъдни вечер не се събираме да ядем и пием, а посрещаме раждането

Етнолог: На Бъдни вечер не се събираме да ядем и пием, а посрещаме раждането  От банани до яйца - храните поскъпват предпразнично

От банани до яйца - храните поскъпват предпразнично  Над 30 см е снегът в Родопите, а шофьори с летни гуми закъсаха в преспите

Над 30 см е снегът в Родопите, а шофьори с летни гуми закъсаха в преспите  Израел атакува училище в Газа и взе жертви

Израел атакува училище в Газа и взе жертви

Ефектът на Тръмп се сблъска с готовия за битка Федерален резерв на Пауъл

Ефектът на Тръмп се сблъска с готовия за битка Федерален резерв на Пауъл  Хакването на соларите по покривите може да срине електрическата мрежа на Европа

Хакването на соларите по покривите може да срине електрическата мрежа на Европа  AI надмина себе си като капацитет и монетизиране

AI надмина себе си като капацитет и монетизиране  Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток

Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток  Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.

Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.

Пикапът с най-голям пробег в света не е Toyota

Пикапът с най-голям пробег в света не е Toyota  Какви бяха първите безпилотни автомобили преди 100 години

Какви бяха първите безпилотни автомобили преди 100 години  Легендата Fiat 850 навърши 60 години

Легендата Fiat 850 навърши 60 години  Pagani Zonda с лика на Меси е направена от 100 000 златни монети

Pagani Zonda с лика на Меси е направена от 100 000 златни монети  Датчик вкарва 700 000 коли на Tesla в сервизите

Датчик вкарва 700 000 коли на Tesla в сервизите

На Украйна ѝ трябват американските системи THAAD срещу руската ракета "Орешник"

На Украйна ѝ трябват американските системи THAAD срещу руската ракета "Орешник"  Йовчев: Нападението в Магдебург е патологичен тероризъм

Йовчев: Нападението в Магдебург е патологичен тероризъм  Тръмп може да поиска Панама да върне Панамския канал на САЩ

Тръмп може да поиска Панама да върне Панамския канал на САЩ  Временно не работи осветлението на тунел "Траянови врата" на АМ "Тракия"

Временно не работи осветлението на тунел "Траянови врата" на АМ "Тракия"  Български лекар, помагал на ранените в Магдебург: Разтресе ни всички

Български лекар, помагал на ранените в Магдебург: Разтресе ни всички