Вероятното решение на Европейската централна банка да намали за втори път разходите по заемите ще бъде свързано с технически обрат. Макар да се очаква, че днес централните банкери ще намалят основната си депозитна лихва с четвърт пункт - стандартен размер за коригиране на паричната политика - две други лихви, които определят цената на парите, които банките могат да получат от базираната във Франкфурт институция, ще се понижат с много по-малко условните 60 базисни пункта, пише Bloomberg.

Целта на този ход е да се смажат колелата на финансовата система, докато финансистите на еврозоната прекратяват мащабните притежания на облигации и дългосрочни заеми. Чрез коригиране на разликата между лихвените проценти по депозитите и кредитите те целят да гарантират, че ЕЦБ ще запази контрола върху пазарните условия, докато балансът ѝ се свива.

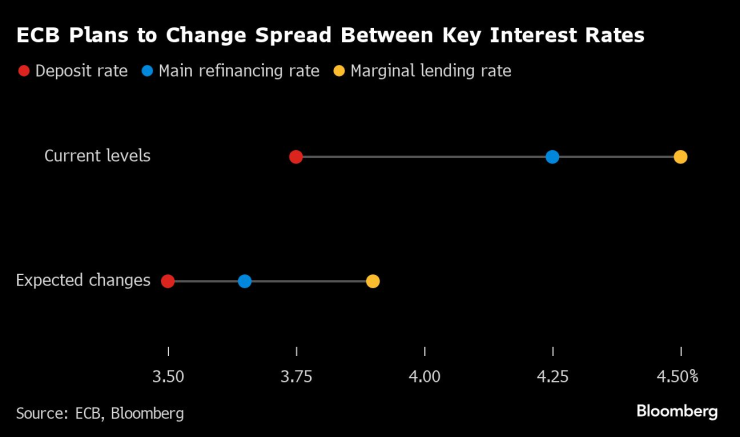

ЕЦБ планира да промени разликата между основните лихвени проценти. Изображение: Bloomberg

ЕЦБ планира да промени разликата между основните лихвени проценти. Изображение: Bloomberg

Каква е ситуацията в момента?

Понастоящем лихвеният процент по депозитите е 3,75%. Основният лихвен процент по рефинансиране, при който банките могат да заемат пари за една седмица или три месеца, е с половин процентен пункт по-висок - 4,25%, а пределният лихвен процент по заемите - спешно овърнайт улеснение - е 4,5%.

Асиметричните спредове между трите показателя са наследство от ерата на отрицателните разходи по заемите на ЕЦБ. За да се борят с дефлацията и да стимулират икономиката, централните банкери намалиха депозитната лихва под нулата, но не можаха да направят същото с другите две.

Какво ще се промени?

Европейската централна банка е напът да свие разликата между лихвения процент по депозитите и основния лихвен процент по рефинансирането - от 50 базисни пункта на 15. Спредът между последната и пределния лихвен процент по кредитите ще остане непроменен - 25 базисни пункта.

Ако резултатът съвпадне с очакванията на анализаторите, лихвите ще спаднат съответно до 3,5%, 3,65% и 3,9%. Както обикновено, промените в лихвените проценти ще влязат в сила в сряда след официалното решение.

Дали това, което предстои да се случи, е допълнително облекчаване на политиката?

Не е. Пазарните участници най-често следят промените в депозитната лихва на ЕЦБ. Промените в другите два лихвени процента, които надхвърлят 25 базисни точки, се смятат за технически корекции, необходими в отговор на промените във финансовата система и паричната политика през последните години. Те са резултат от 15-месечен преглед на оперативната рамка на институцията и бяха обявени още през март.

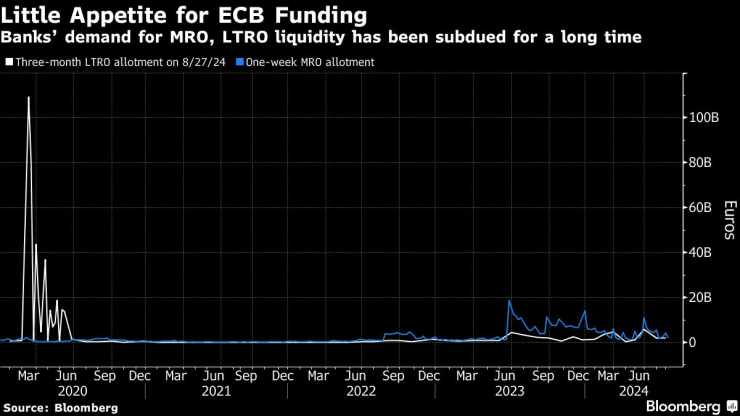

През последните години банковите заеми от ЕЦБ бяха ниски, така че последиците от този ход върху общите условия за финансиране ще бъдат малки. Текущото усвояване при седмичните предлагания е около 2 млрд. евро, а неизплатените тримесечни заеми възлизат на около 10 млрд. евро.

Малък апетит за финансиране от ЕЦБ. Изображение: Bloomberg

Малък апетит за финансиране от ЕЦБ. Изображение: Bloomberg

Защо ЕЦБ променя спреда между лихвените си проценти?

Откакто Европейската централна банка започна мащабни покупки на облигации през 2015 г. и ликвидността е в излишък, овърнайт пазарните лихви следват лихвения процент по депозитите. Но от известно време насам централните банкери не реинвестират постъпленията от всички облигации. Дългосрочните заеми също изтичат, така че балансът се свива доста бързо.

Този процес ще продължи, тъй като финансистите продължават с оттеглянето на стимулите от ерата на кризата. Ще настъпи момент, когато ликвидността вече няма да е в изобилие и банките - при липсата на нови покупки на активи - ще трябва отново да започнат да вземат заеми. Волатилността на пазарите е много вероятен страничен ефект.

Основната цел на паричния орган на еврозоната е да сведе тези колебания до минимум. Намаляването на разликата между лихвените проценти, по които банките могат да заемат от ЕЦБ и да влагат пари в нея, също така стеснява разликата, между която вероятно ще се движат овърнайт пазарните лихвени проценти. Нито една банка няма да приеме по-ниска от депозитната лихва или да плати за средствата си повече от основната лихва по рефинансиране при взаимодействието с другите банки.

Това ли е последната дума за провеждането на паричната политика в бъдеще?

Вероятно не. Преди ЕЦБ да обяви предстоящите промени, представителите ѝ проведоха голям дебат за това дали искат да продължат да работят в система, в която банките разполагат с повече ликвидност, отколкото технически се нуждаят - или искат да се върнат към режима отпреди Голямата финансова криза, при който средствата се управляваха педантично.

Мненията се разминаха рязко, като финансистите от южните части на региона бяха по-благосклонни към първия вариант. Други като че ли предпочитаха втората опция на строго нормирана ликвидност.

Като оставиха окончателния отговор за друг път, те решиха засега да запазят настоящата система, при която свръхликвидността поддържа пазарни лихви, близки до депозитната. С намаляването на баланса в бъдеще банките ще имат по-голяма отговорност да решават колко ликвидност им е необходима, за да работят.

Има ли вероятност банките да променят поведението си?

Вземането на заеми от ЕЦБ ще стане сравнително по-евтино, което е потенциален стимул за банките да участват в редовни кредитни операции.

По-малката разлика означава и по-ниска цена на грешката на предпазливостта - когато се искат малко повече пари от строго необходимото и остатъците се депозират обратно в централната банка.

Същевременно има възможност банките да взаимодействат помежду си, за да спестят малко от лихвите при заемането и предоставянето на средства.

Какъв според пазарите ще бъде ефектът?

Краткосрочното пазарно въздействие вероятно ще бъде ограничено, отчасти защото промяната беше отбелязана по-рано тази година. Наред с това свръхликвидността остава висока - над 3 трлн. евро (спрямо около 1,7 трлн. евро преди пандемията от Covid-19), което ограничава нуждата от алтернативни източници на финансиране.

Когато борбата за ликвидност се разгорещи, ключовият пазар, който трябва да се наблюдава, ще бъде този на репо сделките, при които банките могат да залагат свръхсигурни обезпечения в замяна на парични средства от други банки. По данни на финансовата верига CME Group еднодневната репо лихва за ликвидност в момента е малко под 3,75% - там, където е и депозитната лихва.

Взирането в екрани в леглото водят до загуба на съня

Взирането в екрани в леглото водят до загуба на съня  Изненада! Йосиф Миладинов спира с плуването само на 21 години

Изненада! Йосиф Миладинов спира с плуването само на 21 години  Зеленски призова за натиск срещу Москва

Зеленски призова за натиск срещу Москва  Таро хороскоп за 3 април, Лъвовете се радват на успехи

Таро хороскоп за 3 април, Лъвовете се радват на успехи  Откриха "Мерцедес" в Равда, откраднат от Португалия

Откриха "Мерцедес" в Равда, откраднат от Португалия

продава, Едностаен апартамент, 44 m2 Бургас област, гр.Поморие, 52400 EUR

продава, Едностаен апартамент, 44 m2 Бургас област, гр.Поморие, 52400 EUR  продава, Къща, 105 m2 Пловдив област, с.Брестовица, 122000 EUR

продава, Къща, 105 m2 Пловдив област, с.Брестовица, 122000 EUR  дава под наем, Етаж от къща, 110 m2 София, Чепинци (с.), 485.93 EUR

дава под наем, Етаж от къща, 110 m2 София, Чепинци (с.), 485.93 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Студентски Град, 685.42 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Студентски Град, 685.42 EUR  продава, Къща, 93 m2 Смолян област, с.Забърдо, 36700 EUR

продава, Къща, 93 m2 Смолян област, с.Забърдо, 36700 EUR

Тръмп налага мита на всички, като ставката за Китай ще скочи над 50%

Тръмп налага мита на всички, като ставката за Китай ще скочи над 50%  Продажбите на Tesla спадат до най-ниското ниво от 2022 насам

Продажбите на Tesla спадат до най-ниското ниво от 2022 насам  Какво представляват гаранциите за произход и ролята им в устойчивото развитие

Какво представляват гаранциите за произход и ролята им в устойчивото развитие  Предстоящата рецесия в САЩ ще бъде причинена от собствените им власти

Предстоящата рецесия в САЩ ще бъде причинена от собствените им власти  Стартиращите компании за 100 млрд. долара излизат на борсата в Индия

Стартиращите компании за 100 млрд. долара излизат на борсата в Индия

SEAT пуска спортни версии Black Edition на моделите си

SEAT пуска спортни версии Black Edition на моделите си  Стар Запорожец получи шанс за нов живот

Стар Запорожец получи шанс за нов живот  Китайци правят мрежа от ултра бързи станции за зареждане на EV

Китайци правят мрежа от ултра бързи станции за зареждане на EV  Как да преодолеете страха от шофиране

Как да преодолеете страха от шофиране  Собственик на Tesla предлага 25 000 долара за залавяне вандал потрошил Cybertruck

Собственик на Tesla предлага 25 000 долара за залавяне вандал потрошил Cybertruck

Днес дъжд и гръмотевици, слаб западен вятър

Днес дъжд и гръмотевици, слаб западен вятър  В последния момент: Amazon направи оферта да купи TikTok

В последния момент: Amazon направи оферта да купи TikTok  Обама тайно работел зад кулисите против кандидатурата на Харис за президент

Обама тайно работел зад кулисите против кандидатурата на Харис за президент  5 причини животът ви да не върви както искате

5 причини животът ви да не върви както искате  Новите шлепове на Китай могат да улеснят трудната задача - нахлуване в Тайван

Новите шлепове на Китай могат да улеснят трудната задача - нахлуване в Тайван

преди 6 месеца Освен това централните банки могат да влияят с лихвите само върху късия край на кривата на доходност ( краткосрочните лихви). Определящо за цените на активите са лихвите в дългия край (дългосрочните лихви) които се определят от пазарите. Ако те мислят че инфлацията ще расте то дългосрочните лихвите ще растат и обратно. А именно те влияят на цените на активите. отговор Сигнализирай за неуместен коментар

преди 6 месеца Покупката на дългосрочни ценни книжа от централните банки, което повишаваше цените на активите, приключи. От тук натам банките ще използват добре познатия метод на репо сделките купувайки краткосрочни облигации които ще излизат от баланса им много по бързо като няма да влияят на цените на активите посока нагоре. отговор Сигнализирай за неуместен коментар