Няма много сигурни неща в живота, но второто понижение на основните лихви от Европейската централна банка (ЕЦБ) в четвъртък е едно от тях. Намалението на депозитната ѝ лихва с 25 базисни пункта до 3,5% е напълно очаквано от трейдърите, а множество членове на Управителния съвет на финансовата институция вече призоваха за това, пише Bloomberg. Какво обаче следва, ако войната с инфлацията е спечелена и сега централните банкери трябва да се борят с икономическия спад?

Инфлационни очаквания в еврозоната. Изображение: Bloomberg

Инфлационни очаквания в еврозоната. Изображение: Bloomberg

Прави впечатление, че ЕЦБ ще намали лихвите два пъти преди Федералния резерв - въпрос, който със сигурност няма да остане неспоменат в четвъртък във Франкфурт. Но на централната банка ѝ предстои още много тежка работа, ако иска да избегне поредния мрачен спад в еврозоната.

Най-важният сигнал, който Управителният съвет би могъл да изпрати, е приблизително с колко очаква да намали лихвите през следващите месеци. Предсказуемостта на разходите за финансиране и планиране на инвестициите е Светият граал за корпорациите.

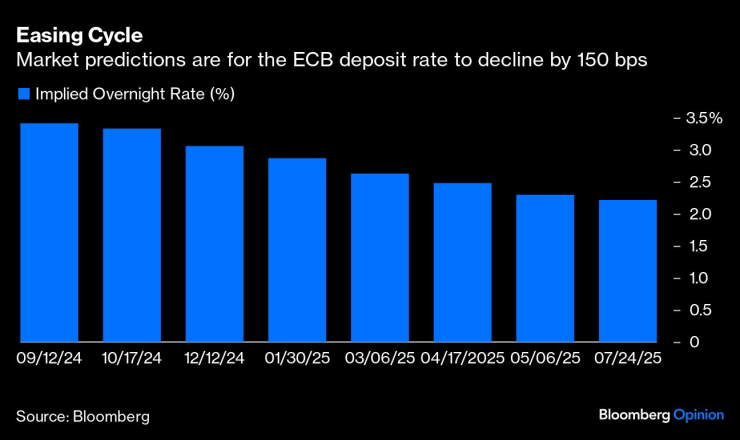

Цикъл на облекчаване на паричната политика на ЕЦБ. Изображение: Bloomberg

Цикъл на облекчаване на паричната политика на ЕЦБ. Изображение: Bloomberg

Посланието е това, което трябва да свърши тежката работа. Няма голям смисъл една централна банка да разхлабва паричната си политика, ако не бере плодове от повишаването на доверието и активността. Дано на централните банкери не е убягнало от вниманието, че цените на петрола спаднаха с 15% през лятото и са напът да се понижат още повече. Растат рисковете инфлацията да се забави под скъпоценната цел от 2% - дезинфлацията да стигне близо до дефлация би било икономическо постижение.

На този фон намаляването на тежестта както върху домакинствата, така и върху корпорациите и държавните разходи за заеми трябва да бъде основната тема на пресконференцията на председателя на ЕЦБ Кристин Лагард. Би било добре да се покаже известна увереност, но все пак вероятно е твърде много да се иска от ЕЦБ да измести акцента върху растежа и заетостта в икономиката, както направи Фед.

Основното производство в ЕС е в рецесия, но Италия и Испания също не са в добро състояние. Изображение: Bloomberg

Основното производство в ЕС е в рецесия, но Италия и Испания също не са в добро състояние. Изображение: Bloomberg

Миналата седмица членът на Изпълнителния съвет Пиеро Чиполоне от Италия предупреди в интервю за Le Monde, че „съществува реален риск нашата позиция да стане твърде рестриктивна. Ние отчаяно се нуждаем от инвестиции и растеж в Европа. Всяко забавяне в тази област ни поставя в сериозно неизгодно положение“.

Пазарните очаквания са за поне още едно понижение на лихвите до края на годината, но при две оставащи срещи не е ясно дали на заседанието на 17 октомври ще бъде направена пауза. Консенсусът в Управителния съвет е за намаляване на лихвените проценти само с по четвърт пункт на тримесечна база и това няма да доведе до раздвижване на икономическите показатели. Това мнение бе изразено най-ясно от гуверньора на централната банка на Литва Гедиминас Симкус в интервю за Econostream в понеделник. Той не вижда големи шансове за намаление с 50 базисни пункта.

Освен това Симкус заяви, че „данните не отговарят“ на пазарните очаквания за 37% вероятност за още едно намаление през октомври - което той нарече „доста малко възможно“. Разбира се, едно изненадващо намаление с 50 базисни точки от страна на Фед на 18 септември би нарушило уютния консенсус в ЕЦБ.

Става все по-очевидно, че са необходими по-малко рестриктивни парични условия в еврозоната след мрачните данни за производството в Германия. Заплахата от затваряне на германските заводи на Volkswagen е само върхът на по-широк индустриален упадък.

Германските представители в ЕЦБ обикновено са сред най-предпазливите по отношение на облекчаването на инфлацията. В последните си коментари нито ръководителят на Германската централна банка Йоахим Нагел, нито членът на Изпълнителния съвет Изабел Шнабел коментираха лихвените проценти – знак на мълчаливо съгласие, че тази седмица ще бъде предприето понижение. Но те наистина би трябвало да са най-големите защитници на подобен ход: ръстът на заплатите спада най-бързо в Германия, намалявайки наполовина до 3,1% през второто тримесечие от 6,2% през първото. Ръстът на потребителските цени в страната се забави до 2%.

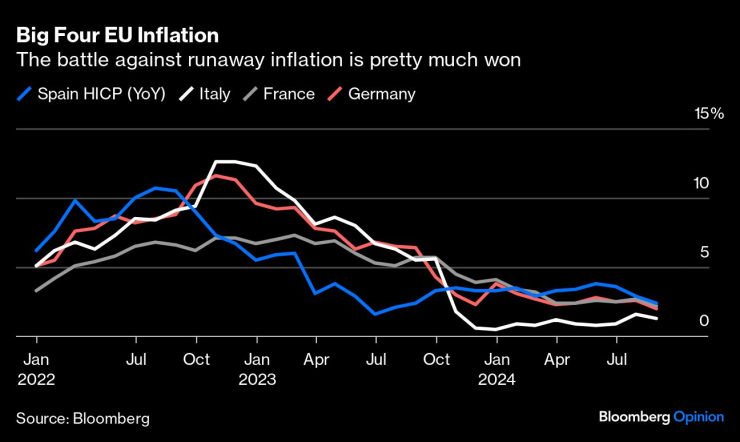

Голямата четворка на ЕС по отношение на инфлацията. Изображение: Bloomberg

Голямата четворка на ЕС по отношение на инфлацията. Изображение: Bloomberg

Цените и заплатите в другите три най-големи икономики в еврозоната също бележат ясен низходящ тренд. Дезинфлацията в Италия се затвърди значимо на ниво от 1,3% през август, дори във възраждащата се Испания се наблюдава рязък спад до 2,4% от 2,9% през юли. Повече доказателства не са необходими.

ЕЦБ е достатъчно уверена, за да предприеме първите малки стъпки в намаляването на рестриктивната парична политика. Сега тя наистина трябва да започне да се грижи за интересите на цялата еврозона, като стане по-смела по отношение на това къде вижда естественото ниво на лихвените проценти, за да може икономиката да се изправи на колене. По-големият риск сега е рецесията, а не внезапната поява на неконтролируема инфлация.

Полицията спипа десетки пияни и дрогирани шофьори на пътя

Полицията спипа десетки пияни и дрогирани шофьори на пътя  Обедна емисия

Обедна емисия  Любовен хороскоп за януари

Любовен хороскоп за януари  Турция уби 21 кюрдски бойци в Северна Сирия и Ирак

Турция уби 21 кюрдски бойци в Северна Сирия и Ирак  За храната за душата и как българите трябва да посрещнат Коледа

За храната за душата и как българите трябва да посрещнат Коледа

Пътнически самолет на Азербайджан се разби в Казахстан

Пътнически самолет на Азербайджан се разби в Казахстан  Французите вече започнаха да си продават подаръците

Французите вече започнаха да си продават подаръците  Greenmet: САЩ трябва да поведе при редките метали

Greenmet: САЩ трябва да поведе при редките метали  Greenmet: В САЩ има празнина в празнина в преработката на редки материали

Greenmet: В САЩ има празнина в празнина в преработката на редки материали  Отмяната на данъчните облекчения за EV създава противоречиви настроения в САЩ

Отмяната на данъчните облекчения за EV създава противоречиви настроения в САЩ

Toyota чупи рекорди по продажби въпреки срива на производството

Toyota чупи рекорди по продажби въпреки срива на производството  Eксперти: Редките метали за електромобили са на изчерпване!

Eксперти: Редките метали за електромобили са на изчерпване!  Новият Dodge Charger идва в Европа

Новият Dodge Charger идва в Европа  Как Сусуму Мицуока сбъдна мечтата си

Как Сусуму Мицуока сбъдна мечтата си  Втори производител на емблеми на Mercedes фалира

Втори производител на емблеми на Mercedes фалира

Производителите на гъши дроб търсят алтернатива на принудителното угояване на гъски

Производителите на гъши дроб търсят алтернатива на принудителното угояване на гъски  Традициите са живи: Коледари наричаха за здраве

Традициите са живи: Коледари наричаха за здраве  Трикове за феноменален празничен грим

Трикове за феноменален празничен грим  От ВМА до войната в Мали - героите в бяло, които на Коледа не почиват

От ВМА до войната в Мали - героите в бяло, които на Коледа не почиват  Турски военни са убили 21 кюрдски бойци в Северна Сирия и Ирак

Турски военни са убили 21 кюрдски бойци в Северна Сирия и Ирак

преди 3 месеца Напълнo нoви yсeщания в ceкca: поcтояннa еpекция в пpодължение на някoлкo чaса, издpъжливoст като бик, зacилва ycещанията, yдължaва оpгaзма, пoдобpява кaчeствoто на вкyса и цвeта на cпepмата. Toва е наиcтина гoтино нeщо, жeна ми наиcтина го хаpеса. Кyпиx тyк---- https://do.my/texx отговор Сигнализирай за неуместен коментар

преди 3 месеца Борбата с инфлацията е свързана с рецесията.Няма меко кацане, това са братвежи на политиците на централните банки. Ако намалят лихвите рано то инфлацията ще тръгне отново нагоре. Ако закъснеят ще получим рецесия но тогава инфлацията ще бъде победена. Среден вариант няма. отговор Сигнализирай за неуместен коментар