През първите пет месеца на 2024 г. при някои от по-малките търговски банки се наблюдаваше повишение на предлаганите лихвени проценти по новодоговорени срочни депозити за сектора на домакинствата, но големите търговски банки продължиха да поддържат лихвени проценти на равнища близо до 0%. Това констатира Българската народна (БНБ) в последното си тримесечно издание „Икономически преглед“, в което използва статистически данни и информация, публикувани до 15 юли. Очакванията за развитието на процесите в банковата система и връзката им с реалната икономика на България в краткосрочен план (до четвъртото тримесечие на 2024 г.) са базирани на макроикономическата прогноза на централната банка, изготвена към 26 юни.

Високата ликвидност и продължаващият приток на привлечени средства в банковата система продължиха да ограничават трансмисията от затягането на паричната политика на ЕЦБ и ефектите от предприетото от БНБ през 2023 г. увеличение на ставката на задължителните минимални резерви върху лихвените проценти по новопривлечени средства от домакинствата, посочват анализаторите на банковия регулатор.

Растеж на депозитите

През първите пет месеца на тази година годишният растеж на спестяванията на бизнеса и домакинствата в банковата система се запази висок и в края на май възлезе на 9,3%, като основен и нарастващ принос за него продължиха да имат депозитите на гражданите. Силното нарастване на доходите от труд и запазването на предпочитанията на домакинствата да инвестират свободните си средства предимно под формата на депозити в банковата система са основните фактори, които допринесоха за ускоряването на растежа до 11,7% на годишна база.

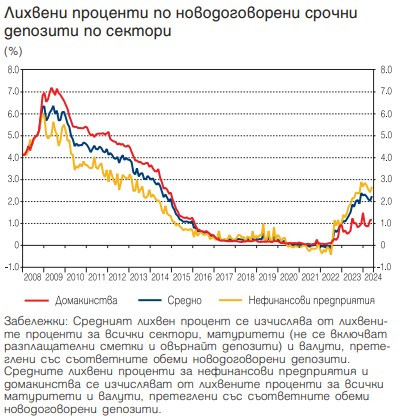

В резултат на това общо за банковата система лихвените проценти по нови срочни депозити за домакинствата останаха на ниски нива. През май среднопретегленият лихвен процент по нови срочни депозити на домакинствата възлезе на 1,18% (1,50% към декември 2023 г.). По валути по-съществено понижение се наблюдаваше при депозитите в долари, които имат сравнително малък дял в обема нови срочни депозити на домакинствата, докато при депозитите в левове и в евро понижението бе по-слабо.

Източник: БНБ

Източник: БНБ

Среднопретегленият лихвен процент по нови срочни депозити на фирмите през май възлезе на 2,68% (2,69% към декември 2023 г.). При новодоговорените фирмени депозити в левове и в долари бе отчетено понижение, докато при депозитите в евро се наблюдаваше незначително повишение спрямо нивото през декември 2023 г.

Източник: БНБ

Източник: БНБ

При среднопретеглените лихвени проценти по салда по срочни депозити, през периода януари – май се наблюдава тенденция към слабо повишаване както в сектора на домакинствата (до 0,4% през май при 0,3% в края на миналата година), така и в сектора на нефинансовите предприятия (до 1,8% през май при 1,7% през декември 2023 г.).

Лихвени проценти по кредити

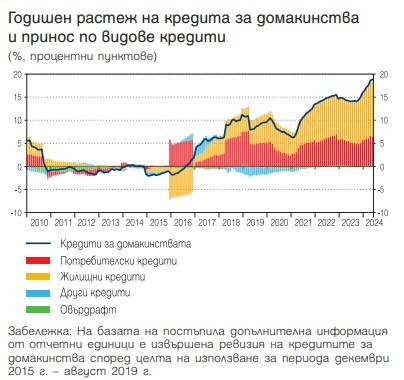

През периода януари – май 2024 г. годишният растеж на кредита за бизнеса и домакинствата следваше тенденция към слабо ускоряване, за което повлия по-високият темп на нарастване на фирмения овърдрафт, констатира БНБ. Растежът на кредита за домакинствата продължи да се ускорява от края на миналата година и към май достигна 18,8%, като за възходящата динамика допринесоха главно жилищните кредити и в по-ниска степен – потребителските заеми. Основните фактори, които продължиха да подкрепят търсенето на кредити от домакинствата, са нарастващите доходи от труд и запазването на много ниски нива на лихвените проценти по жилищни кредити.

От страна на предлагането влияние оказваха високата ликвидност, стабилната капиталова позиция на банките и конкуренцията между тях, особено в сегментите на жилищните и потребителските кредити, които запазиха ниските нива на заемите.

През първите пет месеца на годината в сектора на домакинствата годишният процент на разходите (ГПР) и лихвеният процент по новоотпуснати потребителски кредити се понижиха до съответно 9,65% и 9% (10,10% и 9,56% към декември 2023 г.).

При новоотпуснатите жилищни кредити ГПР и лихвеният процент се запазиха на нива, сходни с тези в края на 2023 г., като през май възлязоха съответно на 2,81% и 2,53% (2,86% и 2,59% към декември 2023 г.).

При фирмите среднопретегленият лихвен процент по новоотпуснати заеми се понижи с 26 базисни точки до 4,85% през май (5,11% в края на 2023 г.). По валути съществено понижение се наблюдаваше при кредитите в долари (с 452 базисни точки), докато при кредитите в левове и в евро, които имат основен дял в новодоговорените фирмени кредити, среднопретегленият лихвен процент се понижи слабо спрямо нивото от декември 2023 г. (със съответно 18 базисни точки и 29 базисни точки).

За отчетеното през периода от средата на 2022 г. до средата на 2024 г. по-съществено повишаване на лихвените проценти по кредитите за фирмите в сравнение с повишаването им за сектора на домакинствата оказва влияние значително по-големият дял на фирмените кредити в евро, при които лихвените проценти често са обвързани с референтните индекси на междубанковия пазар в еврозоната.

В БНБ отчитат, че новоотпуснатите кредити за домакинствата са почти изцяло в левове. Лихвените проценти по тях се формират от част от по-големите банки въз основа на избрани лихвени проценти по салда по депозити само за сектора на домакинствата, или общо за банковата система, като остават на ниски нива.

Източник: БНБ

Източник: БНБ

Икономическа активност

Според конструирания от БНБ композитен конюнктурен индикатор за икономическа активност, през второто тримесечие на 2024 г. верижният растеж на реалния БВП на страната се очаква да се ускори слабо, което е предпоставка да се формира сходна динамика и по отношение на годишния темп на изменение на показателя.

През третото и четвъртото тримесечие реалният БВП ще продължи да нараства както на верижна, така и на годишна база, подкрепян най-вече от вътрешното търсене и допусканията за подобряване на перспективите пред външното търсене на български стоки и услуги, прогнозират в БНБ.

В анализа на централната банка се посочва, че българският износ на стоки вероятно ще отчете по-висок растеж спрямо това, което се предполага от данните и очакванията за световната търговия и външното търсене през второто тримесечие на 2024 г., поради изчерпването на базовия ефект на някои специфични за страната фактори, ограничаващи износа в началото на 2023 г.

Динамиката на цените на основните суровини на международните пазари, в комбинация със структурата на българската икономика и външната търговия, е предпоставка през второто тримесечие на 2024 г. за България да преобладават неблагоприятни условия на търговия, смятат в централната банка.

Забавяне на инфлацията

Годишният темп на нарастване на ХИПЦ (индекс за измерване на инфлацията по хармонизиран начин във всички държави членки на ЕС - б.р.) се забави до 2,8% през юни, за което допринесе най-вече формирането на базов ефект от високите темпове на нарастване на потребителските цени през 2023 г. главно в групите на услугите и храните, отчете БНБ.

Проинфлационни фактори, произтичащи от вътрешната макроикономическа среда, продължиха да следват нарастването на разходите за труд на единица продукция и запазващото се силно потребителско търсене. В резултат на това най-висок положителен принос за общата инфлация през юни имаха услугите, стоките и услугите с административно определяни цени и тютюневите изделия, следвани от хранителните продукти.

Годишната инфлация ще следва тенденция към плавно забавяне през втората половина на 2024 г. Очакваните темпове на растеж на частното потребление и на разходите за труд на единица продукция в условия на недостиг на работна сила ще продължат да са фактори с проинфлационно влияние върху крайните потребителски цени, очакват аналозаторите на банковия регулатор.

Снеговалежът предизвика проблем с тока на места у нас

Снеговалежът предизвика проблем с тока на места у нас  Володимир Зеленски след победата на Усик: Ние се борим и няма да се откажем

Володимир Зеленски след победата на Усик: Ние се борим и няма да се откажем  Хороскоп за 22 декември

Хороскоп за 22 декември  След обилния снеговалеж: Неделя ни носи слънце

След обилния снеговалеж: Неделя ни носи слънце  Имен ден празнуват Анастасия, Анастас, Ася, Сийка

Имен ден празнуват Анастасия, Анастас, Ася, Сийка

AI надмина себе си като капацитет и монетизиране

AI надмина себе си като капацитет и монетизиране  Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток

Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток  Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.

Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.  AI моделите за подбор на акции са обречени да се провалят

AI моделите за подбор на акции са обречени да се провалят  Япония ще добавя нова ядрена енергия в завой на политиката след Фукушима

Япония ще добавя нова ядрена енергия в завой на политиката след Фукушима

Легендата Fiat 850 навърши 60 години

Легендата Fiat 850 навърши 60 години  Pagani Zonda с лика на Меси е направена от 100 000 златни монети

Pagani Zonda с лика на Меси е направена от 100 000 златни монети  Датчик вкарва 700 000 коли на Tesla в сервизите

Датчик вкарва 700 000 коли на Tesla в сервизите  Kia представи кросоувър за 11 500 евро

Kia представи кросоувър за 11 500 евро  Citroën предизвиква съперниците си с ниска цена и опростени технологии

Citroën предизвиква съперниците си с ниска цена и опростени технологии

На Витоша са опесъчени двата планински пътя

На Витоша са опесъчени двата планински пътя  Повдигнаха обвинения срещу нападателя на коледния базар в Магдебург

Повдигнаха обвинения срещу нападателя на коледния базар в Магдебург  Предимно слънчево ще е днес, с температури до 8°-10°

Предимно слънчево ще е днес, с температури до 8°-10°  "Глупавите" телефони се завръщат, макар и децата да не са очаровани

"Глупавите" телефони се завръщат, макар и децата да не са очаровани  Усик срази Фюри и защити световните си титли

Усик срази Фюри и защити световните си титли