Кредитни стандарти

Прегледът на наблюдаваната в процеса на макропруденциален анализ информация показва, че през последните две години повишеният кредитен растеж като цяло не е съпроводен с разхлабване на кредитните стандарти и банките подхождат балансирано при поемането на рискове, произтичащи от пазарите на жилищни недвижими имоти.

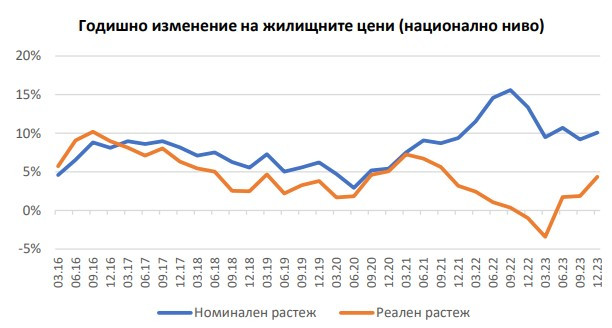

Показателите за степента на обезпеченост отразяват по-високите нива на кредитиране и едновременно с това нарастващите цени на недвижимите имоти. В реално изражение, в края на 2023 г. годишното изменение на жилищните цени е положително и нараства, но остава близо до дългосрочната средна на показателя за последните осем години.

С цел да бъдат адресирани средносрочните системни рискове, свързани с повишените темпове на жилищно кредитиране в условията на ниски лихвени равнища, през последните години, в редица държави от Европейското икономическо пространство (ЕИП), което обединява 27-те държави членки на ЕС и три държави от Европейската асоциация за свободна търговия (ЕАСТ), започна процес на разработване и въвеждане на мерки, насочени към кредитополучателите (т. нар. „borrower-based measures“, BBMs). До момента са въведени мерки от общо 24 държави от ЕИП, от които 15 държави са част от Единния надзорен механизъм (ЕНМ). Преобладаваща част от мерките целят да ограничат новоотпусканите кредити в диапазона над 90%.

Източник: НСИ и изчисления на БНБ

Източник: НСИ и изчисления на БНБ

Според анализа на БНБ в хоризонта на наблюдение не се наблюдава влошаване на кредитните стандарти, които отчитат степента на платежоспособност, което може да бъде обвързано с ръста на трудовите възнаграждения, наблюдаван през последните няколко години.

Изчисленият показател за достъпност, измерен със съотношението между брутната работна заплата на национално ниво и средната цена на жилища на квадратен метър в областните градове, показва тенденция за плавно и устойчиво подобряване на достъпността до жилища.

Източник: НСИ и изчисления на БНБ

Източник: НСИ и изчисления на БНБ

Бележки: Показателят изобразен на графиката дава опростена представа за това в каква степен средната брутна работна заплата покрива средната цена за квадратен метър на жилищата.

Повишението на показателя показва най-общо подобрение на достъпността до жилища. Необходимо е да се има предвид, че показателят се базира на данни за брутните възнаграждения, не включва разходи по отпускане и обслужване на жилищни кредити и е представен само с илюстративна цел.

Въведени са мерки от 15 държави от ЕИП, от които 11 държави са част от ЕНМ. Основна част от мерките целят да ограничат новоотпусканите кредити – над 40% (6 държави), над 50% (3 държави) и над 60% (5 държави).

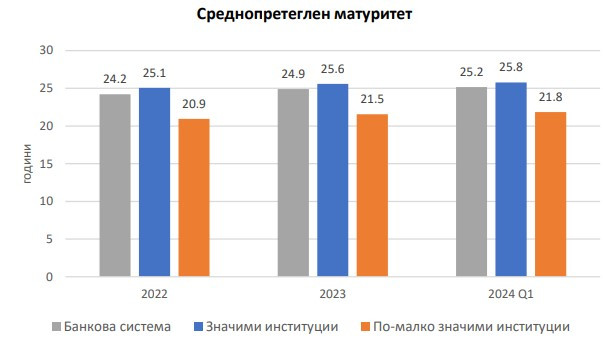

Анализът на агрегираните данни за банковата система показва, че дълговата тежест през първото тримесечие на тази година се разпределя средно за 25,2 години, което представлява увеличение спрямо 2022 г., когато средният матуритет на новопоетите задължения е бил 24,3 години.

Тенденцията на увеличение на срока на новоотпусканите заеми е резултат основно от увеличаването на средния им размер, което, от своя страна, отразява повишението на жилищните цени. Така например, през първото тримесечие той възлиза на 198 хил. лв. спрямо 156 хил. лв. средно за 2022 г.

Източник: БНБ

Източник: БНБ

Срочността на новоотпуснатите кредити се увеличава както при значими, така и при по-малко значими институции, но кредитирането на значимите институции се откроява със сравнително по-високи матуритети.

До момента общо 12 държави от ЕИП, от които 10 държави от ЕНМ, са въвели мерки по отношение на максималния матуритет на кредитите, обезпечени с жилищни недвижими имоти, Преобладаващата част от тези мерките целят да ограничат новоотпусканите заеми с матуритет над 30 години.

Макроикономически фактори

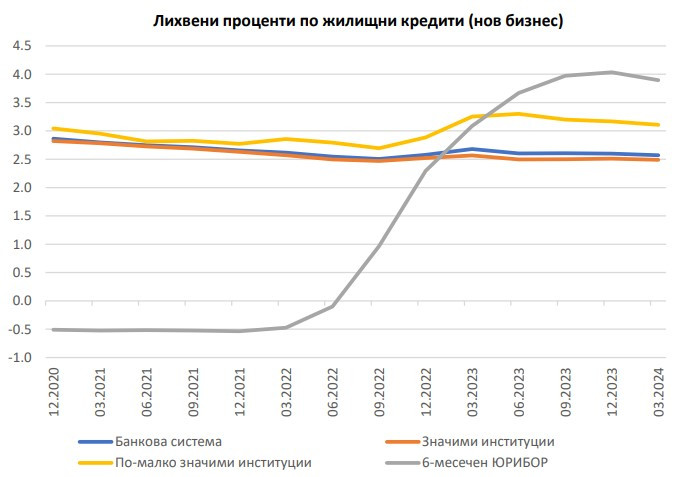

Търсенето на жилищни кредити е повлияно в значителна степен от процесите на трудовия пазар. Средната брутна работна заплата нараства с темпове, по-високи от изменението на потребителските цени, а коефициентът на безработица е на ниски равнища. Недостигът на работна сила формира очаквания за запазване на тези тенденции през следващите години, въпреки че потенциално влошаване на икономическата среда може да се отрази върху заетостта и доходите и да засегне капацитета за обслужване на задълженията.

В рамките на текущия лихвен цикъл затягането на паричната политика в еврозоната се пренася относително слабо и бавно, особено в сегмента на домакинствата. При ценообразуването на жилищните заеми преобладаващата част от кредитните институции използват референтни индекси, базирани на лихвените проценти по депозитите на ниво система, които се запазват на ниски равнища в условията на висока ликвидност в банковия сектор.

Източник: БНБ и ЕЦБ

Източник: БНБ и ЕЦБ

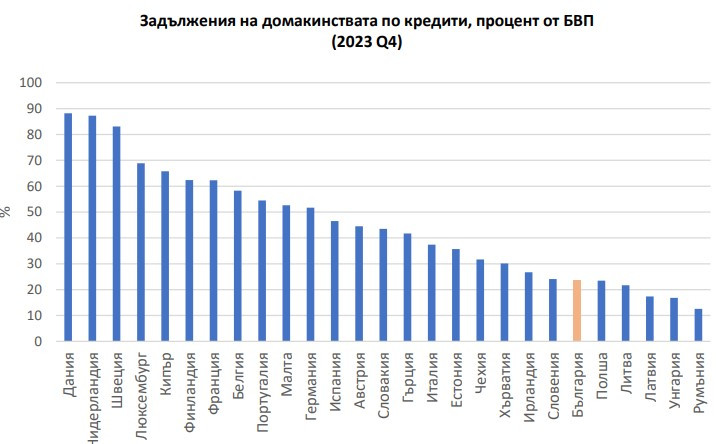

Независимо от повишената активност на кредитния пазар, секторът на домакинствата в България продължава да се характеризира с относително ниска задлъжнялост. Към края на 2023 г. общите задължения на домакинствата по кредити (в т.ч. небанковите) възлизат на 23,7% от БВП (едно от най-ниските равнища на съотношението „кредити за домакинствата/БВП“ сред страните от ЕС).

Източник: Евростат

Източник: Евростат

Нумерологична прогноза за 23 - 29 декември

Нумерологична прогноза за 23 - 29 декември  Очакват ли се силни магнитни бури до края на годината

Очакват ли се силни магнитни бури до края на годината  "Аталанта" обърна "Емполи" в края и изкова 11-ата си поредна победа в Серия А

"Аталанта" обърна "Емполи" в края и изкова 11-ата си поредна победа в Серия А  Владимир Путин прие словашкия премиер Роберт Фицо в Кремъл

Владимир Путин прие словашкия премиер Роберт Фицо в Кремъл  Милиардер дава съвети как да натрупаме богатство

Милиардер дава съвети как да натрупаме богатство

Ето как китайските компании ще защитят бизнесите си от Тръмп

Ето как китайските компании ще защитят бизнесите си от Тръмп  Кои бяха най-важните технологични събития през 2024 г.?

Кои бяха най-важните технологични събития през 2024 г.?  Следващата пандемия е неизбежна и не сме готови за нея

Следващата пандемия е неизбежна и не сме готови за нея  Министърът на финансите във Великобритания ли е Гринч, който открадна Коледа?

Министърът на финансите във Великобритания ли е Гринч, който открадна Коледа?  Изменението на климата открадва седмици от зимата, изнервяйки ски курортите

Изменението на климата открадва седмици от зимата, изнервяйки ски курортите

Най-дългият мотоциклет в света се продава

Най-дългият мотоциклет в света се продава  Mazda се отказва от достъпните автомобили

Mazda се отказва от достъпните автомобили  Сенатор поиска Stellantis да върне американските марки на Америка

Сенатор поиска Stellantis да върне американските марки на Америка  Топ 10 на колите на старо, които вдигнаха цената си

Топ 10 на колите на старо, които вдигнаха цената си  Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Смяната на ДВГ с ЕV поставя още един проблем - безопасността

6 зимни тоалета, които не са скучни

6 зимни тоалета, които не са скучни  ПП очаква групата на "Обнови Европа" в ЕП да изключи ДПС

ПП очаква групата на "Обнови Европа" в ЕП да изключи ДПС  Ливърпул върви към титлата след мач с 9 гола срещу Тотнъм

Ливърпул върви към титлата след мач с 9 гола срещу Тотнъм  Край на "средновековната" традиция: Кражбата на булка вече ще се наказва в Казахстан

Край на "средновековната" традиция: Кражбата на булка вече ще се наказва в Казахстан  Путин прие в Кремъл премиера на Словакия Роберт Фицо

Путин прие в Кремъл премиера на Словакия Роберт Фицо