Годишният темп на нарастване на кредитите, обезпечени с жилищни имоти, за банковата система се увеличава от 10,1% в края на 2020 г. до 15% и 16,1% през следващите две години и се ускорява до 19,9% в края на 2023 г.

От БНБ уточняват, че темпът на растеж за значимите институции е сходен със системата, като през 2023 г. поддържа минимален прираст. При по-малко значимите институции годишното изменение е с намаляващ темп от третото тримесечие на 2021 г. и достига до 14,7% в края на разглеждания период.

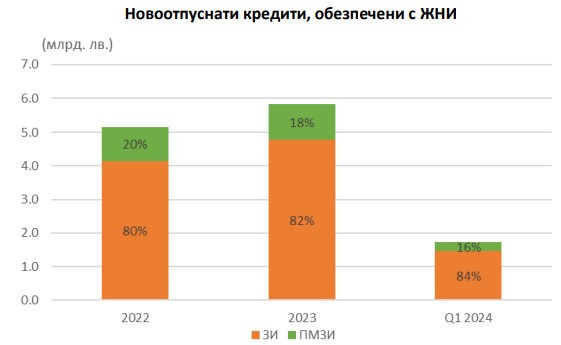

Брутният обем на новоотпуснатите кредити, обезпечени с жилищни имоти, възлиза на 5,2 млрд. лв. през 2022 г. и на 5,8 млрд. лв. през 2023 г.

За периода на първото тримесечие на тази година новоотпуснатите заеми са в размер на 1,7 млрд. лв. Основен принос при новоотпуснатите кредити, обезпечени с жилищни имоти, имат значимите институции, които поддържат дял от поне 80%.

Делът на кредитирането, обезпечено с имоти, остава на ниско ниво спрямо общите активи и кредитите и авансите на банковата система, като липсва преекспонираност на банките към сегмента. В края на 2023 г. делът на кредитите, обезпечени с жилищни имоти, в общите активи е 12,6%, а в общите кредити и аванси – 20,7%. Изменението на дяловете спрямо 2022 г. е минимално.

Източник: БНБ

Източник: БНБ

В централната банка преценяват, че кредитното качество на заемите остава на добро, ниво на фона на дългосрочна тенденция на понижение на необслужваните заеми като обем и дял. В края на миналата година брутните необслужвани кредити се свеждат до 332 млн. лв. Степента на провизираност остава адекватна на ниво от 50%. От своя страна, съотношението на заеми със значително увеличение на кредитния риск (фаза 2) по МСФО 9 е в размер на 8,1% в края на периода.

В анализа си банковият регулатор посочва, че през 2023 г. кредитната активност на търсенето на жилищни ипотечни кредити се засилва, особено в последното тримесечие на годината. Растящата активност се запазва и през първото тримесечие на 2024 г. Независимо от това тримесечният обем на одобрените искания за кредити от страна на банките остава с плавен ръст. Делът на одобрените искания за кредит се запазва под 50% и дори намалява до 46% в края на първото тримесечие на тази година.

Нумерологична прогноза за 23 - 29 декември

Нумерологична прогноза за 23 - 29 декември  Очакват ли се силни магнитни бури до края на годината

Очакват ли се силни магнитни бури до края на годината  "Аталанта" обърна "Емполи" в края и изкова 11-ата си поредна победа в Серия А

"Аталанта" обърна "Емполи" в края и изкова 11-ата си поредна победа в Серия А  Владимир Путин прие словашкия премиер Роберт Фицо в Кремъл

Владимир Путин прие словашкия премиер Роберт Фицо в Кремъл  Милиардер дава съвети как да натрупаме богатство

Милиардер дава съвети как да натрупаме богатство

Ето как китайските компании ще защитят бизнесите си от Тръмп

Ето как китайските компании ще защитят бизнесите си от Тръмп  Кои бяха най-важните технологични събития през 2024 г.?

Кои бяха най-важните технологични събития през 2024 г.?  Следващата пандемия е неизбежна и не сме готови за нея

Следващата пандемия е неизбежна и не сме готови за нея  Министърът на финансите във Великобритания ли е Гринч, който открадна Коледа?

Министърът на финансите във Великобритания ли е Гринч, който открадна Коледа?  Изменението на климата открадва седмици от зимата, изнервяйки ски курортите

Изменението на климата открадва седмици от зимата, изнервяйки ски курортите

Най-дългият мотоциклет в света се продава

Най-дългият мотоциклет в света се продава  Mazda се отказва от достъпните автомобили

Mazda се отказва от достъпните автомобили  Сенатор поиска Stellantis да върне американските марки на Америка

Сенатор поиска Stellantis да върне американските марки на Америка  Топ 10 на колите на старо, които вдигнаха цената си

Топ 10 на колите на старо, които вдигнаха цената си  Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Вучич изригна срещу опозицията: "Тъпи магарета и политически педофили"

Вучич изригна срещу опозицията: "Тъпи магарета и политически педофили"  Празнични концерти за Нова година в цялата страна, кой къде ще пее?

Празнични концерти за Нова година в цялата страна, кой къде ще пее?  Ето как силните жени показват интерес към мъжа

Ето как силните жени показват интерес към мъжа  6 зимни тоалета, които не са скучни

6 зимни тоалета, които не са скучни  ПП очаква групата на "Обнови Европа" в ЕП да изключи ДПС

ПП очаква групата на "Обнови Европа" в ЕП да изключи ДПС