Европейските пазари затвориха с повишения в сряда, като фокусът на инвеститорите в региона беше насочен най-вече към сезона на тримесечните отчети, който в момента е в разгара си. Паневропейският индекс Stoxx 600 напредна с 0,5%, като технологичният сектор отбеляза ръст от 2% и възстанови повечето загуби от началото на седмицата.

Акциите на производителите на камиони Daimler Trucks, Iveco и Volvo бяха сред най-поскъпващите в индекса, след като последната отчете 24% увеличение на поръчките в Европа и САЩ за четвъртото тримесечие на 2024 г., предаде CNBC.

Книжата на нидерландския доставчик на оборудване на производство на полупроводници ASML завършиха деня с 5,6% ръст, след компанията като отчете по-добри от очакваното нетни продажби и печалба за четвъртото тримесечие.

Най-голямата компания за луксозни стоки в света - LVMH - също надхвърли прогнозите за продажбите. Въпреки това спадът на продажбите в някои от ключовите подразделения на фирмата, включително при модата, вината и спиртните напитки, не успя да убеди инвеститорите в предстоящото възстановяване на сектора на луксозните стоки.

Акциите на LVMH поевтиняха с 5%, а тези на другия производител на луксозни стоки Kering се сринаха с 6%, установявайки се на дъното на Stoxx 600.

Германският показател DAX отбеляза ръст от 0,97% до 21 637,53 пункта.

Лондонският бенчмарк FTSE 100 се повиши с 0,28% до ниво от 8557,81 пункта, а френският CAC 40 е надолу с 0,32% до равнище от 7872,48 пункта.

Вниманието на световните пазари е насочено към първото заседание на Федералния резерв на САЩ за лихвените проценти през 2025 г. Решението за паричната политика ще бъде оповестено по-късно в сряда.

По данни на CME Group инвеститорите виждат почти 100% сигурност, че централната банка ще запази лихвените проценти без промяна в целевия диапазон от 4,25% до 4,50%. Въпреки това решението и пресконференцията на гуверньора на Фед Джером Пауъл след него ще бъдат внимателно наблюдавани за повече улики относно перспективите за разходите по заемите през тази година.

Ръст на пътуванията на българи в чужбина през 2024 г.

Ръст на пътуванията на българи в чужбина през 2024 г.  Във Варна стартират кампания за вредите от вейповете

Във Варна стартират кампания за вредите от вейповете  Арестуваха 19-годишен от Каменар заради грабеж и полово посегателство над непълнолетен

Арестуваха 19-годишен от Каменар заради грабеж и полово посегателство над непълнолетен  Земетресение с магнитуд 5,1 по Рихтер в Гърция

Земетресение с магнитуд 5,1 по Рихтер в Гърция  Сложна зимна обстановка и утре

Сложна зимна обстановка и утре

продава, Къща, 345 m2 София, Драгалевци, 665000 EUR

продава, Къща, 345 m2 София, Драгалевци, 665000 EUR  дава под наем, Тристаен апартамент, 105 m2 Пловдив, Център, 615 EUR

дава под наем, Тристаен апартамент, 105 m2 Пловдив, Център, 615 EUR  дава под наем, Двустаен апартамент, 72 m2 Пловдив, Център, 550 EUR

дава под наем, Двустаен апартамент, 72 m2 Пловдив, Център, 550 EUR  продава, Двустаен апартамент, 65 m2 Пловдив, Христо Смирненски, 90000 EUR

продава, Двустаен апартамент, 65 m2 Пловдив, Христо Смирненски, 90000 EUR  продава, Етаж от къща, 140 m2 Пловдив област, гр.Асеновград, 119000 EUR

продава, Етаж от къща, 140 m2 Пловдив област, гр.Асеновград, 119000 EUR

Акциите на Rheinmetall поскъпват, тъй като Европа обмисля засилване на отбраната

Акциите на Rheinmetall поскъпват, тъй като Европа обмисля засилване на отбраната  Си подава ръка на Джак Ма и шефове от китайския частен сектор в знак на подкрепа

Си подава ръка на Джак Ма и шефове от китайския частен сектор в знак на подкрепа  Служители на Сингапурската борса напускат по време на лош период за пазара

Служители на Сингапурската борса напускат по време на лош период за пазара  Наблюдателите на ЕЦБ прогнозират още по-ниски лихви за 2026 г.

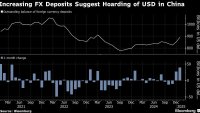

Наблюдателите на ЕЦБ прогнозират още по-ниски лихви за 2026 г.  Страхът от търговска война води до увеличение на депозитите в чужди валути в Китай

Страхът от търговска война води до увеличение на депозитите в чужди валути в Китай

Kia показа електрически седан и хечбек

Kia показа електрически седан и хечбек  7 здрави японски коли на старо за под 40 000 лева

7 здрави японски коли на старо за под 40 000 лева  Първият джип всъщност е... германски

Първият джип всъщност е... германски  Таксиметров шофьор спечели Ferrari 488 от лотария

Таксиметров шофьор спечели Ferrari 488 от лотария  Прототип на BMW получи супер мозък и 18 000 Нм въртящ момент

Прототип на BMW получи супер мозък и 18 000 Нм въртящ момент

Летище "София" работи нормално при зимни условия

Летище "София" работи нормално при зимни условия  Да плуваш в ледени води цяло денонощие: Възможно ли е?

Да плуваш в ледени води цяло денонощие: Възможно ли е?  Кметът на столичния район "Витоша" Зарко Клинков напуска "Спаси София"

Кметът на столичния район "Витоша" Зарко Клинков напуска "Спаси София"  Гърция спешно изгражда пристанище за евакуация на Санторини

Гърция спешно изгражда пристанище за евакуация на Санторини  Как БГ звездите отпразнуваха Свети Валентин?

Как БГ звездите отпразнуваха Свети Валентин?