Франция рискува да загуби статута си на един от най-сигурните пазари на облигации в Европа, докато крехкото правителство на малцинството в страната се бори да се справи с дълговия проблем, който се трупа от години, пише Bloomberg.

За първи път поне от световната финансова криза насам доходността по френските облигации е по-висока от тази на Испания и Португалия. Лихвеният процент е и най-близкият до този на Италия и Гърция от повече от десетилетие.

Влошаването на кредитния риск на Париж преобръща традиционната йерархия на пазара на държавен дълг в еврозоната, която обикновено разглеждаше двете ѝ най-големи икономики - първата от които е Германия - като най-сигурни кредитополучатели. Сега инвеститорите изискват повече пари, за да ги предоставят на Франция, отколкото на някои от държавите, които някога бяха в основата на дълговата криза в региона.

„Не мога да се съглася с аргумента, че Франция все още е част от „ядрото“ - очевидно не е“, коментира Мориц Кремер, главен икономист в германската банка LBBW и бивш старши рейтингов анализатор в S&P Global Ratings. „Нито в очите на пазарите, нито в очите на рейтинговите агенции, нито в моите очи“, добавя той.

Разликата между испанските и френските лихвени проценти се е свила. Изображение: Bloomberg

Разликата между испанските и френските лихвени проценти се е свила. Изображение: Bloomberg

В по-общ план нарастващият скептицизъм към френския дълг отразява как се е променил светът през последните няколко години - след като лихвените проценти вече не са нулеви, инвеститорите имат много облигации за избор, които предлагат примамлива възвръщаемост от емитенти с подобряващи се финанси. Това им позволява да увеличат натиска върху най-харчещите държави.

Кремер смята, че Франция се намира в „хибридна позиция“, но казва, че тенденцията сочи към присъединяването ѝ към периферните пазари, като се има предвид безпорядъкът във финансите ѝ и политическата ѝ нестабилност. Допълнителният спред, който италианските облигации предлагат спрямо френските, се е сринал под 50 базисни пункта, което е най-ниското ниво от 2010 г. насам.

Тъй като Париж не успява да изпълни дългосрочните си фискални цели, новото правителство е изправено пред политически неприемливата задача да състави бюджет, който включва дълбоки съкращения на разходите и по-високи данъци, в опит да върне дефицита под контрол. Предложението трябва да бъде представено пред парламента през следващите седмици.

През миналата година бюджетният дефицит достигна 5,5% от брутния вътрешен продукт, а в сряда правителствени представители заявиха, че през тази година той може да надхвърли 6%. Това е далеч от целта на Европейския съюз да го намали до 3% до 2027 г.

Политическа безизходица

Решението на президента Еманюел Макрон да свика предсрочни избори през юни създаде политическа безизходица, която в крайна сметка доведе до нова коалиция на малцинството. Министър-председателят Мишел Барние ще представи политическата си програма пред парламента на 1 октомври, което ще бъде първата възможност за опонентите да поискат вот на недоверие.

С нарастването на безпокойството допълнителната доходност, която инвеститорите изискват, за да държат френски дълг в сравнение с по-безопасните германски книжа - широко следен показател за френския кредитен риск - се върна до нивата от юни, над 80 базисни пункта. Гай Милър, главен пазарен стратег на Zurich Insurance Co., заяви, че тя може да достигне 100 базисни пункта, което би било най-високата стойност от 2012 г. насам.

„Това е не просто възможно, а мисля, че е вероятно. Мога да предвидя, че това ще се случи до края на годината“, каза Милър. „Това ще зависи от политическата ситуация“, изтъкна той.

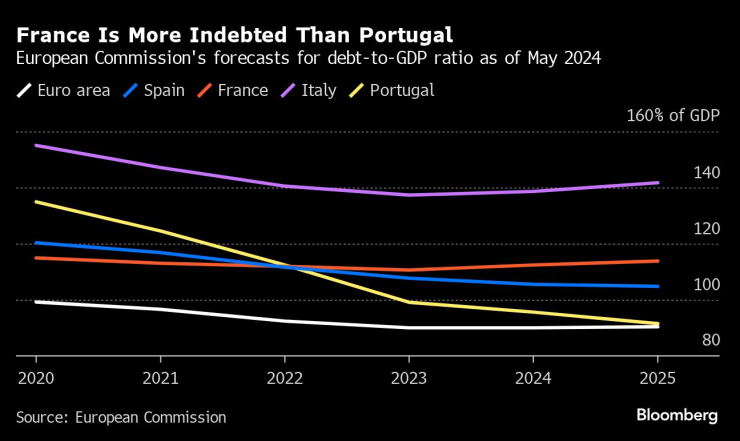

Франция е по-задлъжняла от Португалия. Изображение: Bloomberg

Франция е по-задлъжняла от Португалия. Изображение: Bloomberg

Със сигурност доминиращата позиция на Франция в бенчмарковите облигационни индекси може да ограничи степента, в която някои инвеститори могат да продават нейните облигации. Страната съставлява най-голямата част от индекса на Bloomberg за държавните облигации в евро - 24%, което е с около 10 процентни пункта повече от Испания.

Париж все още запазва по-висок рейтинг - ниво АА или еквивалентно от трите основни компании - въпреки понижаването му през май. За разлика от тях Испания е с рейтинг Baa1 на Moody's Ratings, или пет стъпки по-нисък.

„Франция се радва на такъв основен статут поради, според нас, политически съображения“, заяви Ричард Макгуайър, ръководител на Отдела за лихвена стратегия в Rabobank. Но „вече има доказателства, че този основен статут е най-малкото по-слаб, отколкото беше“, посочи експертът.

Макгуайър казва, че влошаването на състоянието на Франция може да предизвика корекция в периферните облигации, които се представиха по-добре през последните години, тъй като правителствата им предприеха мерки за намаляване на дефицита и на големите дългове.

Въпреки че Европейската комисия прогнозира, че дългът като процент от брутния вътрешен продукт ще намалее в Португалия и Испания до 2025 г., за Франция се предвижда той да нарасне от 111% до около 114%.

„Неотдавнашните действия със сигурност поставят под въпрос статуквото“, заяви Евелин Гомес-Лиети, стратег в Mizuho International. „Този ход поставя под въпрос цялото мислене за йерархията между ядрото и периферията“, обясни тя.

Италия и Гърция все още имат по-високи коефициенти на задлъжнялост, но са направили стъпки в увеличаването на инвестициите и стимулирането на растежа. Гърция е пример за това: нейните 10-годишни облигации плащат премия от малко над 90 базисни пункта спрямо Германия в сравнение със 150 базисни пункта по това време миналата година.

Междувременно спредът на италианската доходност спрямо германската е стабилен - около 135 базисни пункта в продължение на месеци, а по-рано тази година достигна най-ниското си ниво от 2022 г. насам. Това е знак, че инвеститорите остават уверени, че премиерът Джорджа Мелони ще продължи да успокоява Брюксел, като работи за подобряване на държавните финанси.

„Ако Франция не е в състояние да се справи със структурните проблеми, тя ще се присъедини към Италия в периферията на еврозоната“, каза Марк Даудинг, главен инвестиционен директор на RBC BlueBay Asset Management. „Посоката на движение може да доведе до това, че през следващите седмици и месеци инвеститорите, които не желаят да поемат риск, ще се стремят да се алокират от френските облигации“, посочи той.

След обилния снеговалеж: Неделя ни носи слънце

След обилния снеговалеж: Неделя ни носи слънце  Имен ден празнуват Анастасия, Анастас, Ася, Сийка

Имен ден празнуват Анастасия, Анастас, Ася, Сийка  Хороскоп за зодия Овен за 2025 г.

Хороскоп за зодия Овен за 2025 г.  Усик попиля Тайсън Фюри в епичен реванш и остава абсолютен световен шампион

Усик попиля Тайсън Фюри в епичен реванш и остава абсолютен световен шампион  "Атлетико" (Мадрид) разплака "Барселона" с гол в 96-ата минута

"Атлетико" (Мадрид) разплака "Барселона" с гол в 96-ата минута

AI надмина себе си като капацитет и монетизиране

AI надмина себе си като капацитет и монетизиране  Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток

Путин иска преговори с Тръмп за връщане позициите на Москва в Африка и Близкия изток  Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.

Тънки и елегантни, но с големи батерии – това ще са смартфоните на 2025 г.  AI моделите за подбор на акции са обречени да се провалят

AI моделите за подбор на акции са обречени да се провалят  Япония ще добавя нова ядрена енергия в завой на политиката след Фукушима

Япония ще добавя нова ядрена енергия в завой на политиката след Фукушима

Легендата Fiat 850 навърши 60 години

Легендата Fiat 850 навърши 60 години  Pagani Zonda с лика на Меси е направена от 100 000 златни монети

Pagani Zonda с лика на Меси е направена от 100 000 златни монети  Датчик вкарва 700 000 коли на Tesla в сервизите

Датчик вкарва 700 000 коли на Tesla в сервизите  Kia представи кросоувър за 11 500 евро

Kia представи кросоувър за 11 500 евро  Citroën предизвиква съперниците си с ниска цена и опростени технологии

Citroën предизвиква съперниците си с ниска цена и опростени технологии

"Глупавите" телефони се завръщат, макар и децата да не са очаровани

"Глупавите" телефони се завръщат, макар и децата да не са очаровани  Усик срази Фюри и защити световните си титли

Усик срази Фюри и защити световните си титли  Вдъхновени от ИДИЛ, женомразство или екстремизъм - да убиваш с кола

Вдъхновени от ИДИЛ, женомразство или екстремизъм - да убиваш с кола  Травис Келси изненада Тейлър Суифт с пищно парти за 35-ия й рожден ден

Травис Келси изненада Тейлър Суифт с пищно парти за 35-ия й рожден ден  Бивш защитник на ЦСКА, Лудогорец и Славия почина едва на 34 години

Бивш защитник на ЦСКА, Лудогорец и Славия почина едва на 34 години

преди 2 месеца "Ако в САЩ предстои меко кацане, защо акциите на малките компании не поскъпват?"Ами защото не е предвидено. Не са в плана. Нищо лично, просто бизнес. отговор Сигнализирай за неуместен коментар