Обърна ли се течението срещу Цар Долар? Спад от около 5% на зелените пари спрямо основните валути през последните два месеца притисна доларовия индекс до 13-месечно дъно. Това предполага, че постпандемичният скок на американската валута се е изчерпал.

Графика: Bloomberg

Графика: Bloomberg

Това идва ръка за ръка с промяната в настроенията на Федералния резерв на САЩ. Председателят на американската централна банка Джером Пауъл коментира на икономическия симпозиум в Джаксън Хоул миналата седмица, че лихвите са поддържани високи достатъчно дълго.

Въпросът е колко голямо намаление ще бъде гласувано на следващото заседание на Фед, което ще се състои на 18 септември.

Разликите в лихвените проценти и имплицитните разходи за хеджиране на експозицията в долари не са единствените обосновки за определяне на относителното представяне на валутата, но те са доминиращите влияния.

Стивън Джен, мениджър на валутен хедж фонд, известен с теорията за „усмивката на долара“, прогнозира, че „лавина“ от активи в САЩ на стойност до 1 трлн. долара може да бъде ликвидирана и върната от китайски компании, което ще доведе до 10% ръст на юана спрямо долара.

Продължителна поредица от намаления на лихвите на Фед би трябвало допълнително да подкопае премията за убежище на долара, на която щатската валута се радваше през последните три години. Статутът му на първостепенна резервна валута няма обаче да бъде застрашен от постепенно понижаване на обменния му курс на валутните пазари.

САЩ вероятно все още са най-сигурното място за инвестиране - с прилична доходност и оживен фондов пазар, дори и да не може да се очакват сериозни удари, каквито сме виждали в последните години. Въпреки това изключителната нестабилност в началото на август грубо събуди валутните пазари.

Какво означава по-слабата зелена валута за останалата част от света? Базираните в САЩ фондове вероятно ще търсят офшорни фондове за диверсификация, тъй като възможностите в чужбина пак стават привлекателни. Много глобални инвеститори също ще разширят хоризонта си.

Графика: Bloomberg

Графика: Bloomberg

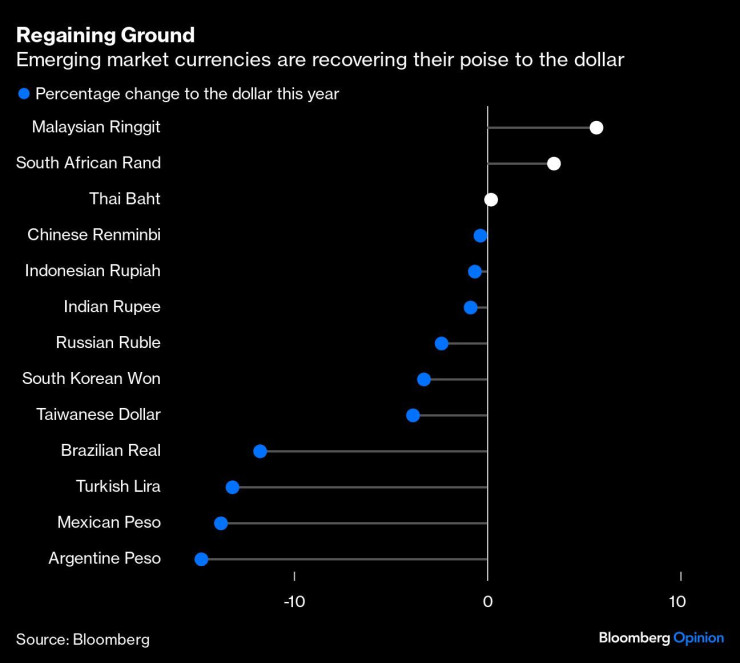

Икономическите ползи ще се разпространят надлъж и нашир. Обикновено икономиките, изнасящи суровини, са склонни да се представят добре, когато зелените пари отслабват, тъй като съотношението между цената на суровините обикновено се движи обратнопропорционално на стойността на долара.

След няколкото трудни години нововъзникващите пазари, особено тези с високи разходи за внос на стоки, оценени в долари, също ще почувстват облекчение. Това включва бедните на ресурси икономики на Китай и Индия.

Има допълнителна полза и от падането на цената на петрола в синхрон с по-слабия долар.

Разбира се, винаги има изключения и това са страните с големи търговски дефицити и дефицити по текущата сметка.

Графика: Bloomberg

Графика: Bloomberg

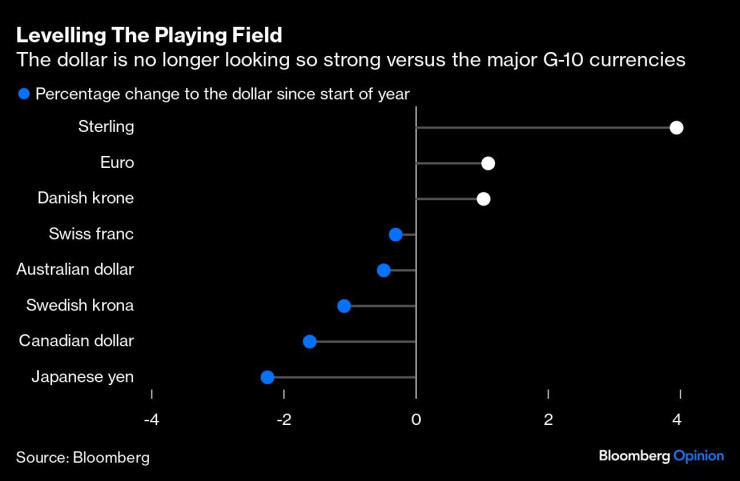

Най-голямото изключение е Германският мозъчен тръст IFO се опасява, че страната "все повече изпада в криза". През второто тримесечие германският брутен вътрешен продукт се сви за трети път през последните пет тримесечия, като понесе двоен удар от отслабването на потребителското доверие и капиталовите разходи. Допълнителен пристъп на засилване на еврото само ще влоши проблемите на Германия.

Един положителен страничен продукт от по-силното евро са намалените инфлационни очаквания, като по този начин се дава повече увереност на Европейската централна банка (ЕЦБ) да намали още лихвения процент по депозитите.

При разлика от 175 базисни пункта в лихвените проценти спрямо САЩ е малко вероятно ЕЦБ да намалява лихвите с големи стъпки, но това ще смекчи влиянието на валутата върху експортния сектор.

Най-бързият начин за съживяване на еврозоната и за укрепване на дългосрочната стойност на общата валута е лихвените проценти да се понижат. Има и допълнителната полза от намаляването на огромните разходи за обслужване на дълга, така че по-силното евро може да е необходимата цена.

Япония обикновено би била в същата лодка като Европа - фокусирана върху поддържането на висока цена на йената, за да направи износа си конкурентен. Йената обаче беше станала свръхтъргувана, така че има достатъчно място за поскъпване на японската валута.

Историята рядко е била благосклонна към официалните опити да спрат пазарните движения, но централната банка на Япония умело може да играе играта на котка и мишка, като изчаква Фед да сигнализира за обрат. Може да са необходими по-малко увеличения на лихвените проценти в Япония, ако Фед започне агресивен цикъл на намаляване на лихвите.

Освен че са в капана на притегателната греда на долара, повечето азиатски държави износителки се състезават помежду си да не би внезапно валутата им да стане относително твърде скъпа. За китайския юан и корейския вон премахването на натиска от борбата срещу всемогъщия долар ще улесни намаляването на лихвените проценти, когато е необходимо.

Насочването на Фед към по-лесна лихвена среда ще осигури глобален мехлем, тъй като изглежда, че ще намали разходите за правене на бизнес навсякъде. Пътят ще бъде неравен, но дори страните с доминиращ износ ще се възползват в дългосрочен план.

Митрополит Киприан отслужи празнична литургия за Стефановден

Митрополит Киприан отслужи празнична литургия за Стефановден  Пиян мъж пребил шофьор на линейка в Камено на Коледа

Пиян мъж пребил шофьор на линейка в Камено на Коледа  Кошмар за туристите, избрали да се разходят на Витоша

Кошмар за туристите, избрали да се разходят на Витоша  Ето защо мъж преби шофьор на автобус в Бургас

Ето защо мъж преби шофьор на автобус в Бургас  Липсата на ток провали Коледата на много хора, отменят резервации за Нова година

Липсата на ток провали Коледата на много хора, отменят резервации за Нова година

Робин: 2025г ще бъде водена от мегатрендове

Робин: 2025г ще бъде водена от мегатрендове  Чир: Пазарът ще държи Вашингтон и дефицита под контрол

Чир: Пазарът ще държи Вашингтон и дефицита под контрол  Дразните се на шефа си? Обвинявайте инфлацията

Дразните се на шефа си? Обвинявайте инфлацията  Брусуелас: Догодина няма риск от спад

Брусуелас: Догодина няма риск от спад  Петте най-големи сили, оформящи корпоративна Америка през 2025 г.

Петте най-големи сили, оформящи корпоративна Америка през 2025 г.

„Кръстникът“ на електромобилите определи хибридите като „път към ада“

„Кръстникът“ на електромобилите определи хибридите като „път към ада“  Останали без ток електромобили блокираха курорт в Гърция

Останали без ток електромобили блокираха курорт в Гърция  Защо издръжливостта на двигателите намалява?

Защо издръжливостта на двигателите намалява?  Обичат ли младите хора да шофират?

Обичат ли младите хора да шофират?  Toyota пуска дизелов пикап в Европа

Toyota пуска дизелов пикап в Европа

Откраднаха 270 хил. евро от къща край Атина на Коледа

Откраднаха 270 хил. евро от къща край Атина на Коледа  Кметът на Троян: Трети ден без ток са шест населени места от общината

Кметът на Троян: Трети ден без ток са шест населени места от общината  Тенденции при тоалетите за новогодишната нощ

Тенденции при тоалетите за новогодишната нощ  300 лева глоба за пиратки в София

300 лева глоба за пиратки в София  Близо 3500 пациенти са потърсили помощ в "Пирогов" по празниците

Близо 3500 пациенти са потърсили помощ в "Пирогов" по празниците

преди 3 месеца Края на царуването на долара?? Хахахахааа, и какво точно ще го замести в светивната търговия?? Все едно чета някскво жълто изданийце! :)) отговор Сигнализирай за неуместен коментар

преди 3 месеца До: Az_KochoЗа съжаление долара все още е най-чистата мр ъс на риза от останалите в гардероба отговор Сигнализирай за неуместен коментар

преди 3 месеца За съжаление долара все още е най-чистата *** риза от останалите в гардероба. отговор Сигнализирай за неуместен коментар

преди 3 месеца Той Цар $ беше и 1$=1.20лв, ама... пак си беше Цар $. Това е. Да видим занапред. отговор Сигнализирай за неуместен коментар