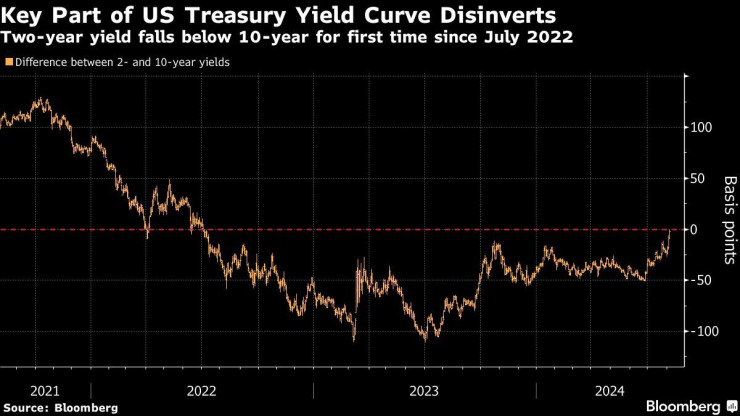

Доходността по двугодишните държавни ценни книжа на САЩ е станала по-ниска от доходността по 10-годишните книжа за първи път от юли 2022 г., тъй като страховете от икономически спад накараха трейдърите да заложат на рязко облекчаване на паричната политика от страна на Федералния резерв.

Това е ключов момент за пазара на държавни облигации, на който краткосрочните доходности са по-високи от дългосрочните, или т.нар. обърната крива на доходността, през по-голямата част от времето, откакто Фед започна поредица от 11 увеличения на лихвените проценти, пише Bloomberg.

Инвеститорите залагат, че американската и други централни банки ще бъдат по-агресивни в намаляването на лихвените проценти на фона на нарастващото безпокойство, че икономическият растеж се забавя с по-бързи темпове от очакваното. Това предизвика и един от най-мощните ръстове на пазара на облигации, откакто страховете от банкова криза в САЩ пламнаха през март 2023 г.

Графика: Bloomberg

Графика: Bloomberg

Отклоняването на кривата на доходност може да означава, че икономиката на САЩ е навлязла в рецесия, казва Джеймс Ати, портфолио мениджър в Marlborough Investment Management. „Историята казва, че когато кривата се върне към положителен наклон, значи сме в рецесия“, посочва Ати. „От известно време сигналите стават малко по-тревожни“, допълва той.

Доходността по двугодишните облигации падна с цели 23 базисни пункта до 3,65% в понеделник, докато тази по 10-годишните е на ниво от 3,68%. Доходността по двугодишните облигации на САЩ надвиши тази по 10-годишните със 111 базисни пункта през март 2023 г., най-голямата инверсия от началото на 80-те години на XX век, според данни, събрани от Bloomberg.

Търговците на облигации са загрижени заради слабите икономически данни и пресмятат дали Фед няма да пристъпи към по-сериозно намаление на лихвите, за да предотврати срив. В петък Министерството на труда съобщи, че работодателите са създали само 114 хил. работни места през юли, което е много по-малко от прогнозите на икономистите. Отделно се отчита и ръст на безработицата в САЩ.

Краткосрочните облигации - най-чувствителните към промените в паричната политика, са основните двигатели на движенията на пазарите на дългови книжа по света, добавя Bloomberg.

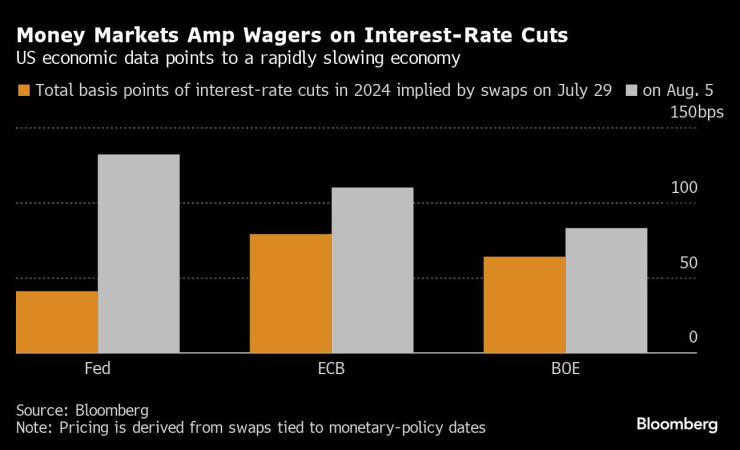

Глобалното преоценяване беше толкова рязко, че в един момент суаповият пазар определи 60% шанс за спешно намаляване на лихвения процент от Федералния резерв през следващата седмица - много преди следващото му планирано заседание на 18 септември. Тези шансове намаляват, но залозите говорят за това колко нервни стават инвеститорите.

Графика: Bloomberg

Графика: Bloomberg

Икономистите от Citigroup Inc. и JPMorgan Chase & Co. сега прогнозират, че Фед ще понижи бенчмарка си с по половин пункт на срещите си през септември и ноември.

Трейдърите засилват и залозите за степента на облекчаване на паричната политика от страна на Европейската централна банка (ЕЦБ), която осъществи първото си лихвено понижение през юни и се въздържа от повторно снижаване на лихвите миналия месец. Суаповете сега предполагат 85 базисни точки допълнителни съкращения до 2024 г., с 40% шанс за намаление с половин пункт през септември.

Графика: Bloomberg

Графика: Bloomberg

В Япония, където централната банка едва започна да повишава лихвите, 10-годишната референтна доходност падна с около 20 базисни пункта, тъй като националните акции бяха обхванати от мечи пазар. Доходността по облигациите на Нова Зеландия със сходен матуритет се понижи с 10 базисни пункта. Пазарите на парични облигации в Австралия бяха затворени за почивка, но тригодишните фючърси скочиха до най-високото си ниво от юни 2023 г.

Някои инвеститори казват обаче, че ситуацията е пресилена. Гийом Ригеад, съръководител на отдела за търговия с инструменти с фиксирана доходност в Carmignac, се съмнява, че Фед ще трябва да извърши спешна намеса още този месец. „Със сигурност икономиката в САЩ се забавя, но компаниите не съкращават хора, поне не толкова много, че да се налага намеса от страна на Фед“, посочва той.

От UBS Group изразяват подобно мнение, като посочват, че „пазарът сега изпреварва данните“. Според анализаторите не е необичайно да се получават резки колебания през лятото в Северното полукълбо, когато ликвидността е по-ниска.

Глобалният ръководител на отдела за фиксиран доход в Janus Henderson Джим Сиелински също приписва резките пазарни движения на по-слабата търговия, както и на „прекомерно разширените позиции“ и „пренаселените сделки“.

МВР хвана нова порция пияни и дрогирани зад волана по празниците

МВР хвана нова порция пияни и дрогирани зад волана по празниците  Протести срещу родителското отчуждение в София и Пловдив

Протести срещу родителското отчуждение в София и Пловдив  Отвориха пътищата към Витоша

Отвориха пътищата към Витоша  Катастрофа предизвика километрично задръстване в района на тунел "Ечемишка"

Катастрофа предизвика километрично задръстване в района на тунел "Ечемишка"  Два митинга по повод годишнината от Възродителния процес в Кърджалийско

Два митинга по повод годишнината от Възродителния процес в Кърджалийско

Финландия спира "сенчест" танкер, след поредна повреда на подводната инфраструктура

Финландия спира "сенчест" танкер, след поредна повреда на подводната инфраструктура  Ричард Хаас: Става все по-трудно да се мисли за бизнес света като за нещо отделно от политиката.

Ричард Хаас: Става все по-трудно да се мисли за бизнес света като за нещо отделно от политиката.  Ричард Хаас: Промените в климата в момента са по-скоро икономически фактор

Ричард Хаас: Промените в климата в момента са по-скоро икономически фактор  Ричард Хаас: Шансът да имаме режим на контрол на оръжията с изкуствен интелект, е почти 0.

Ричард Хаас: Шансът да имаме режим на контрол на оръжията с изкуствен интелект, е почти 0.  Войната срещу горските пожари става високотехнологична

Войната срещу горските пожари става високотехнологична

Какво е грешка P0420 и как да я отстраните?

Какво е грешка P0420 и как да я отстраните?  50% от шофьорите признават превишение на скоростта с над 20 км/ч

50% от шофьорите признават превишение на скоростта с над 20 км/ч  Най-надеждните коли на старо за 2024 според англичаните

Най-надеждните коли на старо за 2024 според англичаните  Китайска марка се опитва да излъже властите в ЕС

Китайска марка се опитва да излъже властите в ЕС  Покупката на екстри за автомобила отива в историята

Покупката на екстри за автомобила отива в историята

Рекорден брой мигранти са загинали в морето на път за Испания през 2024 г.

Рекорден брой мигранти са загинали в морето на път за Испания през 2024 г.  В Гърция глобяват със 100 евро шофьорите, ако ядат зад волана

В Гърция глобяват със 100 евро шофьорите, ако ядат зад волана  Тежка катастрофа във Варненско, загинала е жена

Тежка катастрофа във Варненско, загинала е жена  Тенденции при маникюра за новогодишната нощ

Тенденции при маникюра за новогодишната нощ  Зодиите, на които им е писано да са богати

Зодиите, на които им е писано да са богати

преди 4 месеца До: Az_Kocho10г . грешен ръст , сега 10г. грешен спад отговор Сигнализирай за неуместен коментар

преди 4 месеца Пазарът ВИНАГИ греши. отговор Сигнализирай за неуместен коментар