Политическият шок във Франция принуди инвеститорите в облигации да се изправят пред реалността, че фискалният дефицит на страната представлява проблем тук и сега.

Франция отдавна се облагодетелства от това, че инвеститорите отхвърлят заплахата, породена от лошите ѝ публични финанси, предвид водещата ѝ позиция в еврозоната, пише Bloomberg. Това спокойствие сега е изложено на риск, според агенцията.

Първо, решението на президента Еманюел Макрон да свика предсрочни избори доведе до разрастване на разликата между доходността по френските и германските облигации до най-високо ниво от 2012 г., което подкопава покритието, осигурено от неговите политики в подкрепа на бизнеса.

С резултатите от вота, който доведе до дисфункционален парламент, всяко ново френско правителство ще се затрудни да осъществява реформи или да намери общ език по въпросите на фискалната политика – разделенията между партиите, когато става дума за данъци и държавни разходи, са непреодолими.

Графика: Bloomberg

Графика: Bloomberg

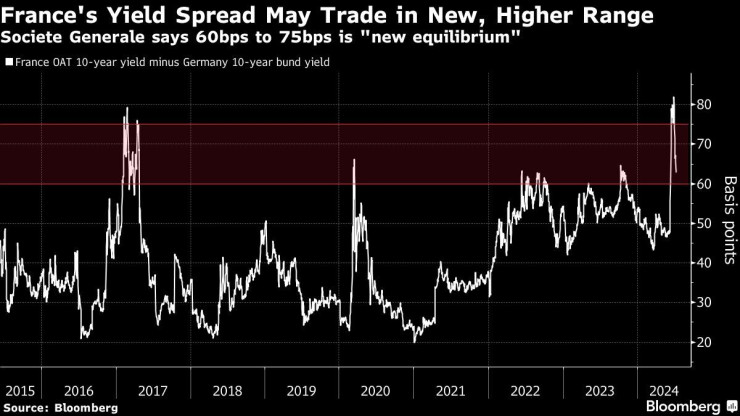

Ако се погледне премията за доходността, която инвеститорите изискват, за да държат френски облигации пред по-сигурните германски ценни книжа, тя се движи около 40 до 50 базисни пункта, преди Макрон да разпусне парламента миналия месец. Сега е над 60 базисни пункта, дори след като пазарите изразиха облекчение в понеделник, че нито левицата, нито крайната десница получават мнозинство.

Според Societe Generale спредът вероятно е навлязъл в нов, по-висок диапазон, особено защото левият алианс беше изненадващият победител на втория тур от вота.

„Франция става по-уязвима на външни шокове и смятам, че ще сме самодоволни, ако приемем, че Макрон може да надиграе левия блок“, коментира Гордън Шанън, портфолио мениджър в TwentyFour Asset Management.

Шанън не е единственият, който мисли същото. Nuveen, един от най-големите инвестиционни мениджъри в света, казва, че няма да се намесва на пазарите предвид високата несигурност. MFS Investment Management очаква ръст на спреда между доходността по френските и германските облигации, а UBS Global Wealth Management предпочита страни с по-стабилна дългова траектория.

Графика: Bloomberg

Графика: Bloomberg

Следващият тест за апетита на инвеститорите към френския дълг ще е на 18 юли, когато френското министерство на финансите ще продава средносрочни ценни книжа. На 19 юли новият парламент ще проведе първото си заседание.

Пазарите повдигат въпроси относно това дали доходността правилно компенсира притежателите на облигации във време на големи геополитически промени.

Тревожните показатели за дълга на страната могат да изглеждат направо опасни в един миг, напомняне, че инвеститорите пренебрегват икономическите, политическите и социалните течения на отделните страни на свой риск.

Moody’s Ratings писа в бележка от понеделник, че може да даде негативна перспектива по кредитната оценка на Франция, ако заключи, че новата политическа ситуация ще доведе до значително по-лоши резултати по дълга. Компанията е присъдила на Франция рейтинг Aa2 със стабилна перспектива.

„Отслабването на ангажимента за фискална консолидация би увеличило кредитния“, посочват анализатори, включително Сара Карлсън. Освен това обръщането на някои политики на Макрон, като либерализацията на пазара на труда и пенсионната реформа, би повлияло отрицателно на икономиката, ако навреди на потенциала за растеж или фискалната траектория на Франция, казват икономистите.

„Тъй като много избиратели избират различен политически подход, можем да очакваме някои от установените цели да бъдат променени, особено когато светът около нас става все по-нестабилен, сложен, предизвикателен и опасен“, посочва Ян Ламбрегтс, ръководител проучвания на финансовите пазари в Rabobank. „Пазарите може отново да проявят по-голям интерес към показателите за дълга някои страни и Франция е един такъв пример“, допълва той.

Правителството на Макрон начерта болезнени съкращения на разходите, за да свие дефицита до 5,1% тази година от 5,5% през 2023 г. Тези мерки обаче вероятно ще отпаднат, тъй като всички партии, които може да са в състояние да се присъединят към следващото правителство, обещаха увеличаване на публичните разходи.

Мозъчният тръст Institut Montaigne изчислява, че обещанията на левия Нов народен фронт ще изискват близо 179 млрд. евро допълнителни средства годишно. Дори програмата на партията на Макрон ще доведе до допълнителни разходи от близо 21 млрд. евро.

„Кутията на Пандора е отворена по отношение на фискалните дефицити и риска, свързан с това“, коментира Орла Гарви, портфолио мениджър във Federated Hermes. „Ако останем с по-слаби правителства, които са по-малко способни да въведат промените, които трябва да направят, за да подобрят траекторията на дълга, това ще бъде трудна среда за дълга“, допълва Гарви.

Държавните дългове са проблем по целия свят. Глобалният дълг расте от години, докато правителствата се опитваха да защитят икономиките от въздействието на пандемията и инфлацията. Въпреки че беше лесно инвеститорите да си затварят очите, когато лихвените проценти бяха ниски, предизвикателството за рефинансиране и обслужване на толкова много дълг сега поражда по-голяма загриженост.

В същото време по-високите разходи за живот и проблеми като имиграцията тласкат гласоподавателите към популистки и националистически партии, които често рекламират тегленето на допълнителни заеми като решение на съществуващите проблеми.

САЩ, които поне досега бяха помилвани от инвеститорите благодарение на резервния статут на долара, пораждат все по-големи причини за безпокойство. Дефицитът на страната от близо 2 трлн. долара направи пазара на облигации уязвим на шокове – риск, който ще нарасне, ако Доналд Тръмп поеме отново президентския пост през ноември. Доходността по еталонните 10-годишни държавни американски облигации се повиши отново наскоро, защото изглежда, че везните се накланят още повече в негова полза.

Великобритания вече изпита колко бързо могат да се обърнат пазарните настроения. Лиз Тръс служи само 49 дни като премиер през 2022 г., когато плановете ѝ за мащабни намаления на данъците предизвикаха шок на пазара на облигации на страната. Новото лейбъристко правителство уверява пазарите, че ще се стреми да упражнява фискална дисциплина.

Кризата във Великобритания е предупредителна за много страни, но на първо място за Италия. Дългът на страната достига почти 140% от продукцията. Инвеститорите първоначално се уплашиха, когато Джорджа Мелони спечели изборите, защото се опасяваха, че тя ще увеличи заемите. Оттогава тя тръгна по по-консервативен път от очакваното, което подкрепи спад по доходността на дълговите книжа на Италия.

Леденият парк в София радва любителите на кънките

Леденият парк в София радва любителите на кънките  Медицинският хеликоптер транспортира до София жена в тежко състояние

Медицинският хеликоптер транспортира до София жена в тежко състояние  Обвинените във фиктивни доставки на горива остават под гаранция

Обвинените във фиктивни доставки на горива остават под гаранция  Да "празнуваш" Коледа на тъмно и студено - десетки места все още са без ток

Да "празнуваш" Коледа на тъмно и студено - десетки места все още са без ток  "Да дарим усмивка" помага на нуждаещите се не само по Коледа

"Да дарим усмивка" помага на нуждаещите се не само по Коледа

Керъл Пепър е оптимист за акциите

Керъл Пепър е оптимист за акциите  Германският президент разпуска парламента и насрочва избори на 23 февруари

Германският президент разпуска парламента и насрочва избори на 23 февруари  Китай одобри язовир на границата с Индия, който ще бъде най-големият в света

Китай одобри язовир на границата с Индия, който ще бъде най-големият в света  Робин: 2025г ще бъде водена от мегатрендове

Робин: 2025г ще бъде водена от мегатрендове  Чир: Пазарът ще държи Вашингтон и дефицита под контрол

Чир: Пазарът ще държи Вашингтон и дефицита под контрол

BMW готви революция в мултимедията

BMW готви революция в мултимедията  Почина Осаму Сузуки - най-дълго управлявалият шеф на автомобилна компания

Почина Осаму Сузуки - най-дълго управлявалият шеф на автомобилна компания  „Кръстникът“ на електромобилите определи хибридите като „път към ада“

„Кръстникът“ на електромобилите определи хибридите като „път към ада“  Останали без ток електромобили блокираха курорт в Гърция

Останали без ток електромобили блокираха курорт в Гърция  Защо издръжливостта на двигателите намалява?

Защо издръжливостта на двигателите намалява?

Русия атакува енергийната мрежа на Украйна по празниците

Русия атакува енергийната мрежа на Украйна по празниците  Медицинският хеликоптер транспортира жена в тежко състояние от Благоевград до София

Медицинският хеликоптер транспортира жена в тежко състояние от Благоевград до София  Жена дрогира столичанин и му сви 20 бона

Жена дрогира столичанин и му сви 20 бона  Бритни Спиърс прекара Коледа със сина си, който не е виждала от 2 години

Бритни Спиърс прекара Коледа със сина си, който не е виждала от 2 години  Кампанията "Чистата Коледа" с акция за плажовете

Кампанията "Чистата Коледа" с акция за плажовете