Повечето основни европейски борсови индекси приключиха сесията с ръстове въпреки смесените нови икономически данни от региона, съобщава CNBC.

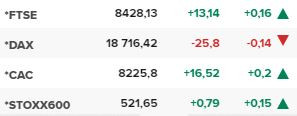

Общоевропейският бенчмарк Stoxx 600 напредна с 0,15 на сто до 521,65 пункта.

Френският измерител CAC записа ръст от 0,2% до 8225,8 пункта.

Германският показател DAX отчете спад от 0,14 на сто до 18 716,42 пункта.

Британският индекс FTSE прибави 0,16% към стойността си, изкачвайки се до равнище от 8428,13 пункта.

Във фокуса на пазарите попаднаха новите данни за доверието на германските инвеститори, което е повишава за десети пореден месец, отразявайки оптимизма, че растежът на икономиката се завръща след повече от година на почти пълна стагнация. Показателят за очакванията на института ZEW нараства до 47,1 пункта през май от 42,9 пункта през април - повече от прогнозираните в анкета на Bloomberg сред анализатори 46,4 пункта. Показателят за текущите условия в страната също надхвърли прогнозите.

Междувременно обаче инфлацията в Германия се ускорява до 2,4% през април на годишна база, показват данни на Федералната статистическа служба. Потребителските цени в страната, хармонизирани за сравнение с другите членки на Европейския съюз, са се повишили с 2,3% на годишна база през март, което е най-ниският темп от почти три години насам.

Основните европейски борсови индекси в края на редовната търговия на 14 май.

Основните европейски борсови индекси в края на редовната търговия на 14 май.

Акциите на Delivery Hero поскъпнаха с 26 на сто, след като компанията обяви, че Uber ще придобие нейния бизнес в Тайван като част от по-голяма сделка на стойност 1,25 млрд. долара.

Цената на акциите на британската миннодобивна компания Anglo American се понижи с 3,2%, след като групата обяви стратегическо преразглеждане, за да опрости бизнеса с си на фона на продължаващите опити за поглъщане от страна на BHP Group.

Пазарите реагираха и на данните за цените на едро в САЩ, които нарастват с повече от очакваното през април. Индексът на производствените цени (PPI), измерващ цените, които производителите получават за създадените от тях стоки, се е повишил с 0,5% през миналия месец. Това е над прогнозата на Dow Jones за ръст от 0,3%. Показателят за март обаче беше ревизиран от първоначално отчетеното повишение от 0,2% до спад от 0,1%.

Трейдърите реагираха и на последния месечен доклад на Организацията на страните износителки на петрол (ОПЕК), в който картелът изтъква, че световното търсене на петрол ще нарасне с 2,2 милиона барела на ден през 2024 г. Това е малко под прогнозата от април за нарастване на потреблението с 2,25 млн. барела.

ОПЕК отбелязва, че имаше някои незначителни възходящи корекции на данните за първото тримесечие на 2024 г., включително лека възходяща корекция на данните на ОИСР за Америка и Китай поради по-добро от очакваното представяне на търсенето на петрол през първите месеци на годината.

Междувременно управителят на Федералния резерв на САЩ Джером Пауъл даде положителна перспектива за икономиката на страната през последната година, като същевременно отбеляза очакванията си за намаляване на инфлацията. Говорейки във вторник на годишното общо събрание на Асоциацията на чуждестранните банкери в Амстердам, Пауъл подчерта силата на пазара на труда и здравословните потребителски разходи. Той отбеляза, че икономиката на САЩ се е разширила с малко над 3% през миналата година, водена от значителен ръст на заетостта, заплатите и бизнес инвестициите.

Изборният ден за президент в Румъния приключи

Изборният ден за президент в Румъния приключи  Стартъп за устойчиви дигитални решения цели да направи Пловдив иновационен хъб

Стартъп за устойчиви дигитални решения цели да направи Пловдив иновационен хъб  Бащата на интернет иска да спре рожбата си и изобретява информационни "шушулки"

Бащата на интернет иска да спре рожбата си и изобретява информационни "шушулки"  Как се застрахова банан, продаден за $6,2 мил. долара, който ще изгние до дни?

Как се застрахова банан, продаден за $6,2 мил. долара, който ще изгние до дни?  Disney залага на корейски и японски образци в Азия

Disney залага на корейски и японски образци в Азия

Къде се намира най-голямата гравитационна аномалия на Земята?

Къде се намира най-голямата гравитационна аномалия на Земята?  Италия спечели по безапелационен начин Купа "Дейвис"

Италия спечели по безапелационен начин Купа "Дейвис"  Как да се стоплим бързо в студеното време

Как да се стоплим бързо в студеното време  Откриха българската база на Антарктида за новия сезон

Откриха българската база на Антарктида за новия сезон  Чертите на хора, които често са изоставяни от половинките си

Чертите на хора, които често са изоставяни от половинките си

Закъсал тим във Висшата лига се раздели с треньора си

Закъсал тим във Висшата лига се раздели с треньора си  Реал не се затрудни с Леганес

Реал не се затрудни с Леганес  Мъри Стоилов отново го направи, Турция е в краката му

Мъри Стоилов отново го направи, Турция е в краката му  Безлично равенство за Ман Юнайтед при дебюта на Аморим

Безлично равенство за Ман Юнайтед при дебюта на Аморим

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Тристаен апартамент, 125 m2 Бургас, Център, 370000 EUR

продава, Тристаен апартамент, 125 m2 Бургас, Център, 370000 EUR  продава, Тристаен апартамент, 71 m2 София, Център, ул. Веслец, 299000 EUR

продава, Тристаен апартамент, 71 m2 София, Център, ул. Веслец, 299000 EUR  продава, Парцел, 902 m2 Варна, Виница, 179900 EUR

продава, Парцел, 902 m2 Варна, Виница, 179900 EUR  продава, Къща, 160 m2 Пловдив област, с.Брестовица, 102900 EUR

продава, Къща, 160 m2 Пловдив област, с.Брестовица, 102900 EUR

Невъзпитана и груба: Армения изгони Елвира Краснобаева

Невъзпитана и груба: Армения изгони Елвира Краснобаева  Обкръжението на Тръмп било съгласно да "предаде“ Украйна на Русия

Обкръжението на Тръмп било съгласно да "предаде“ Украйна на Русия  Росен Плевнелиев: Радев иска властта

Росен Плевнелиев: Радев иска властта  Евгени Минчев: Политиката има нужда от повече гейове

Евгени Минчев: Политиката има нужда от повече гейове  Украйна е загубила 40% от територията, която е завзела в Курск

Украйна е загубила 40% от територията, която е завзела в Курск