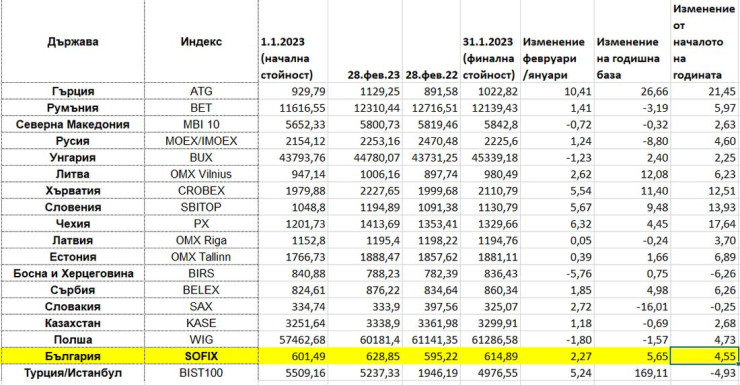

SOFIX напълно се възстановява от спадовете през миналата година, причинени от войната в Украйна, и към края на февруари е над стойността, отчетена в края на втория месец на 2022 г.

Българският основен индекс достига 628,85 пункта към края на февруари в сравнение с 595,22 пункта година по-рано и 614,89 пункта към края на януари тази година. Увеличението на индекса на годишна база е от 5,65%, а в сравнение с предходния месец – 2,27%. От началото на годината SOFIX е нагоре с 4,55%.

Водещият индекс в Истанбул остава първи по годишен растеж, но регистрира понижение за втори пореден месец заради икономическите загуби след земетресението в страната и политическите сътресения около предстоящите избори. Политиката на централната банка в Турция не се е променила и турските активи остават привлекателни за инвеститорите при настоящите пазарни и икономически условия.

Руският водещ индекс MOEX също почти успява да се възстанови от миналогодишните загуби. Годишният спад на бенчмарка към края на февруари се стопява до 8,8%, а от началото на годината има ръст от 4,6%.

Индексите в Централна и Източна Европа с най-силни ръстове и спадове

Гръцкият ATG е на първо място по ръст към края на февруари в сравнение с края на януари с 10,41%. На второ място е PX в Чехия с 6,52%, а на трето – SBITOP в Словения с 5,67%.

Същевременно BIRS в Босна и Херцеговина губи най-много за месеца – 5,76%, следван от WIG в Полша с 1,8% спад и BUX в Унгария с 1,23% спад.

BIST 100 в Истанбул расте най-силно към края на февруари на годишна база – със 169,11%. На второ място по годишен ръст е гръцкият ATG с 26,66%, а на трето е OMX Vilnius в Литва с 12,08% ръст.

Най-силен годишен спад към края на февруари отчита SAX в Словакия – 16,01%, следван от MOEX в Русия с 8,8% и BET в Румъния със спад от 3,19%.

От началото на годината ATG расте най-силно, с 21,45%, следван от чешкия PX със 17,64% и словенския SBITOP с 13,93%. Същевременно спад отчитат само BIRS в Босна и Херцеговина – с 6,26%, турският BIST 100 с 4,93% и словашкият SAX с 0,25%.

Индексите в Централна и Източна Европа към края на февруари 2023 г. Таблица: Investor.bg

Индексите в Централна и Източна Европа към края на февруари 2023 г. Таблица: Investor.bg

Рецепта за тиквеник за Бъдни вечер и Коледа

Рецепта за тиквеник за Бъдни вечер и Коледа  Доналд Тръмп разтърсва света, а още дори не е встъпил в длъжност

Доналд Тръмп разтърсва света, а още дори не е встъпил в длъжност  Китайските автомобили подложиха на натиск руския пазар

Китайските автомобили подложиха на натиск руския пазар  Промени в градския транспорт и без платени зони за паркиране по празниците

Промени в градския транспорт и без платени зони за паркиране по празниците  41 са жертвите на най-тежката пътна катастрофа в Бразилия

41 са жертвите на най-тежката пътна катастрофа в Бразилия

Бразилия изхарчи 17 милиарда долара от резервите, за да спаси сриващия се реал

Бразилия изхарчи 17 милиарда долара от резервите, за да спаси сриващия се реал  Тръмп променя глобалната политика още преди да встъпи в длъжност

Тръмп променя глобалната политика още преди да встъпи в длъжност  Проблемите на Русия от войната забавят железопътната търговия с Китай

Проблемите на Русия от войната забавят железопътната търговия с Китай  Лидери на ЕС предвиждат увеличение на разходите за отбрана над 2% от БВП

Лидери на ЕС предвиждат увеличение на разходите за отбрана над 2% от БВП  Ето как китайските компании ще защитят бизнесите си от Тръмп

Ето как китайските компании ще защитят бизнесите си от Тръмп

Една американска легенда става на 50

Една американска легенда става на 50  В Русия признаха: Китайските марки ни довършиха!

В Русия признаха: Китайските марки ни довършиха!  Най-дългият мотоциклет в света се продава

Най-дългият мотоциклет в света се продава  Mazda се отказва от достъпните автомобили

Mazda се отказва от достъпните автомобили  Сенатор поиска Stellantis да върне американските марки на Америка

Сенатор поиска Stellantis да върне американските марки на Америка

Четири важни неща за профилактика на инфекции

Четири важни неща за профилактика на инфекции  Зеленски: Членството на Украйна в НАТО е “постижимо“

Зеленски: Членството на Украйна в НАТО е “постижимо“  Емблематичният фонтан Треви в Рим е реновиран и чака туристите

Емблематичният фонтан Треви в Рим е реновиран и чака туристите  В Ню Йорк арестуваха мъж, подпалил жена в метрото на Ню Йорк

В Ню Йорк арестуваха мъж, подпалил жена в метрото на Ню Йорк  Тръмп: В САЩ ще има само два пола - мъжки и женски

Тръмп: В САЩ ще има само два пола - мъжки и женски