Допреди миналата седмица фондовият пазар беше един от последните икономически стълбове на Турция, който до голяма степен беше свободен от политическите капризи на държавата. Това вече не е така.

Чрез поредица от сложни бързи промени правителството насочи пари на пенсионни фондове и държавни банки към фондовия пазар. Така 20 млрд. долара се изляха само за три дни в акции от индекса BIST 100, пише Bloomberg.

На хартия индексът BIST 100 все още е близо до исторически връх, но в действителност Турция се отдалечи с още една крачка от нормалните финанси. Международни инвеститори казват, че не искат да влагат пари на фондов пазар в страна, където правилата се променят в зависимост от това кой е на власт.

Трудно е да се разбере доколко маневрите ще продължат, за да се поддържат цените на активите високи преди изборите през май.

„Вече няма пазар“, коментира Волфанго Пиколи, съпрезидент на Teneo Intelligence. „Става дума за краткосрочни политически цели и за безкрайна намеса на местните власти, които използват всякакви трикове, за да осигурят фасада на нормалност“, допълва той.

Политиците използваха набор от лостове, за да подпомогнат фондовия пазар през изминалата седмица, като поискаха от частните пенсионни фондове и държавните кредитори да купуват акции и премахнаха данъците върху корпоративните обратни изкупувания.

Като постоянна стъпка суверенният фонд на Турция планира да създаде нов механизъм, с който да позволи на правителството да купува акции в моменти на висока волатилност.

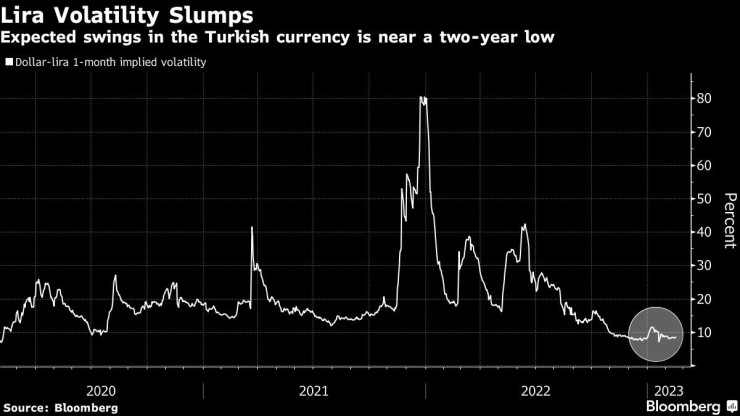

Волатилност на турската лира. Графика: Bloomberg

Волатилност на турската лира. Графика: Bloomberg

Някои инвеститори казват, че реакцията е временна и е свързана с последствията от опустошителното земетресение в югозападната част на Турция. Според тях мерките не са непременно знак, че правителството иска активно да влияе на търговията.

„Краткосрочните мерки за възстановяване на пазарния баланс и намаляване на нестабилността след трагичното земетресение изглеждат до голяма степен оправдани“, коментира Ненад Динич, капиталов стратег в Bank Julius Baer. „Виждаме малък риск от политика на нежелана намеса“, допълва той.

По-песимистичните инвеститори тълкуват промените на фондовия пазар като разширяване на правителствения контрол, който вече достига дълбоко до пазарите на валута и облигации в Турция.

След ключовите избори през 2018 г., които дадоха на Ердоган огромна власт в новата президентска система, правителството възприе все по-неортодоксални тактики - от намаляване на лихвените проценти по време на двуцифрена инфлация до промяна на банковите регулации като скрит начин за поддържане на лирата.

Турските акции и представянето им в сравнение с инфлацията. Графика: Bloomberg

Турските акции и представянето им в сравнение с инфлацията. Графика: Bloomberg

В резултат от Турция, някогашният любимец на инвеститорите, започнаха да изтичат чуждестранни инвестиции.

Чуждестранни инвеститори сега държат само около 30% от турските акции в сравнение със средно 60% през последните две десетилетия, според данни на клиринговата къща Takasbank. Делът на чуждите инвестиции в турски облигации е 1% в сравнение с 28% през 2013 г.

В индекса MSCI Emerging Markets Index турските компании представляват около 0,5% от бенчмарка. Това го поставя наравно с Чили, чиято икономика е наполовина по-малка.

След спешните мерки BIST 100 се повиши с 12% за седмицата. От началото на 2022 г. индексът се е удвоил, изразен в турски лири.

В Турция, където правителството поддържа изкуствено ниски лихвените проценти и лихвите по депозитите и доходността на облигациите е много по-малка от инфлацията, акциите и златото са едни от малкото логични убежища, останали за спестяванията.

За международните инвеститори промените на фондовия пазар в Турция увеличават риска регулациите да превърнат страната в по-затворен пазар. Преди земетресенията BIST 100 беше най-зле представящият се индекс от началото на годината, след рекордните ръстове от 2022 г., защото инвеститорите решиха да изтеглят печалбите си.

По мнението на Ник Стадмилър, ръководител на продуктовия отдел в Medley Global Advisors в Ню Йорк, ще бъде трудно за правителството да поддържа фондовия пазар с постоянни намеси. „Проблемът е, че фондовият пазар почти със сигурност се нуждае от нови покупки, за да остане на високи нива. Длъжностните лица ще трябва да продължат да се намесват, за да предотвратят срив, което би навредило на потребителските настроения и разходите“, допълва той.

Други инвеститори пренебрегват притесненията за инвестициите в Турция и смятат, че това е част от риска, който идва с инвестициите в нововъзникващите пазари. Карлос Харденберг, портфолио мениджър в Mobius Capital Partners, посочва, че смята да държи турските акции и ще чака развитията около изборите.

Биткойнът е психологически актив, движи се от обещанията на Тръмп за промяна

Биткойнът е психологически актив, движи се от обещанията на Тръмп за промяна  Новите технологии в двигателите за самолети все още не са икономически изгодни

Новите технологии в двигателите за самолети все още не са икономически изгодни  Китай подтиква Русия да накара Запада да ескалира конфликтите

Китай подтиква Русия да накара Запада да ескалира конфликтите  Със Закона за изкуствен интелект Европа влезе в следващата технологична ера

Със Закона за изкуствен интелект Европа влезе в следващата технологична ера  Майката на Илон Мъск жъне сладките плодове на славата като модел в Китай

Майката на Илон Мъск жъне сладките плодове на славата като модел в Китай

Пластичен хирург: Добрата операция е тази, която не личи

Пластичен хирург: Добрата операция е тази, която не личи  Какво ни очаква според таро картите през периода 25 ноември - 1 декември

Какво ни очаква според таро картите през периода 25 ноември - 1 декември  Радомир Чолаков: Парламентаризмът много скоро може да бъде довършен

Радомир Чолаков: Парламентаризмът много скоро може да бъде довършен  Антон Кутев: Политическата класа е изчерпана и показва своята безпомощност

Антон Кутев: Политическата класа е изчерпана и показва своята безпомощност  Четирима младежи са ранени при катастрофа на Околовръстния път на Стара Загора

Четирима младежи са ранени при катастрофа на Околовръстния път на Стара Загора

Гръм от Англия: Тотнъм смля от бой Ман Сити - 4:0

Гръм от Англия: Тотнъм смля от бой Ман Сити - 4:0  Милан и Ювентус спукаха топката в престъпно скучен мач

Милан и Ювентус спукаха топката в престъпно скучен мач  Антон Велков беснее: Детински грешки!

Антон Велков беснее: Детински грешки!  Генчев призна болезнената истина за Левски

Генчев призна болезнената истина за Левски

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  дава под наем, Двустаен апартамент, 64 m2 Варна, Център, 680 EUR

дава под наем, Двустаен апартамент, 64 m2 Варна, Център, 680 EUR  дава под наем, Двустаен апартамент, 65 m2 Варна, Чаталджа, 425 EUR

дава под наем, Двустаен апартамент, 65 m2 Варна, Чаталджа, 425 EUR  дава под наем, Двустаен апартамент, 60 m2 Варна, Цветен, 450 EUR

дава под наем, Двустаен апартамент, 60 m2 Варна, Цветен, 450 EUR  дава под наем, Двустаен апартамент, 62 m2 Варна, Морска Градина, 500 EUR

дава под наем, Двустаен апартамент, 62 m2 Варна, Морска Градина, 500 EUR

Трикове за бърз растеж на миглите

Трикове за бърз растеж на миглите  Посланикът ни в Киев канил "на баня и ресторант" украинска преводачка

Посланикът ни в Киев канил "на баня и ресторант" украинска преводачка  Джесика Бийл направи рядка поява със синовете и племенницата си

Джесика Бийл направи рядка поява със синовете и племенницата си  Орбан: На 12-ти декември София и Букурещ ще бъдат подкрепени за Шенген

Орбан: На 12-ти декември София и Букурещ ще бъдат подкрепени за Шенген  "За" и „против“ прошката след изневяра

"За" и „против“ прошката след изневяра

преди 1 година бфб като че ли има конвергенция с юрибор отговор Сигнализирай за неуместен коментар

преди 1 година До: baba_meca То и в България не стана така, кво лъжеш като кален руснак! Примерно Нефтохим Бургас беше купен на безценица от Коя дърава от ЕС? отговор Сигнализирай за неуместен коментар

преди 1 година Не стана като в България да изкупят цялата ни икономика на безценица. И рев, пищене, ред сополи, ред сълзи ... отговор Сигнализирай за неуместен коментар