Спадът на строителството на нови жилища в Китай подхранва надеждите, че изпадналият в криза имотен сектор най-сетне започва да се справя с хроничното свръхпредлагане, но изчистването на лошите активи е липсващото парче от пъзела, което поддържа опасенията от стагнация в японски стил, пише Ройтерс.

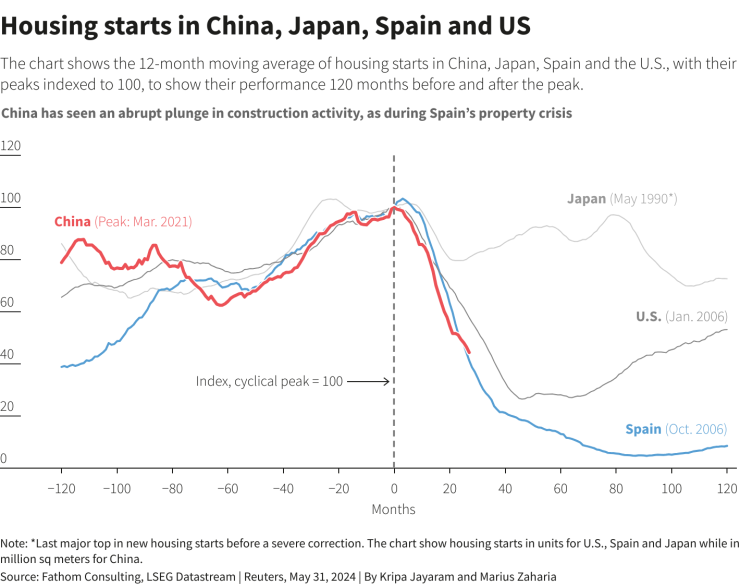

На теория втората по големина икономика в света е почти там, където бяха САЩ и Испания, когато техните имотни кризи в края на първото десетилетие от 21-и век започнаха да се стабилизират, като новото жилищно строителство в Китай сега е намаляло повече от наполовина спрямо връхната точка през 2021 г.

Това според анализаторите може да показва, че жилищното строителство може да достигне дъното в рамките на около една година, премахвайки част от бремето, в което се превърнаха проблемите на имотния пазар в Китай за икономическия растеж.

„Разумно е да се очаква, че строителството скоро ще се стабилизира“, счита партньорът в Rhodium Group Логан Райт.

Новозапочнати жилища в Китай, Япония, САЩ и Испания. Графика: Ройтерс

Новозапочнати жилища в Китай, Япония, САЩ и Испания. Графика: Ройтерс

Новозапочнатите жилища в Китай намаляха с 63% спрямо връхната им точка до 634 млн. кв. м в 12-те месеца до април.

Вземайки предвид демографските и други фактори, Международният валутен фонд счита, че фундаменталното търсене на жилища в Китай ще достигне средно 950 млн. кв. м през идните десет години.

Част от това търсене трябва да погълне огромните съществуващи наличности в Китай, затова фондът прогнозира, че новозапочнатите жилища ще достигнат среден обем от 715 млн. кв. м, малко над сегашните нива.

Това може да означава, че инвестициите в имоти, чието рязко намаляване с 10% на годишна база е отнемало по 1,5 процентни пункта от икономическия растеж в Китай във всяка от последните две години по данни на JPMorgan, може да са близо до дъното.

Джордж Магнъс, изследовател в Центъра за Китай към Оксфордския университет, казва, че това може да се случи през 2025 г. или дори по-рано.

„Има потенциал за циклично възстановяване независимо че говорим за свиване в средносрочен план“ на имотния сектор, отбелязва той.

По стъпките на Япония

Очаква се инвестициите в имоти да гравитират повече към богатите крайбрежни райони. Шанхай и четири от най-богатите провинции в Китай, Джъдзян, Дзянсу, Гуандун и Шандун, са съставлявали 49% от инвестициите през януари-април, което е ръст спрямо 39 на сто преди пет години.

Но тъкмо тук свършва цикличният лъч надежда и започват по-неблагоприятните сравнения с Япония през 90-те години на миналия век.

Райт счита, че отрасълът като цяло, който преди време съставляваше около една четвърт от икономическата дейност в Китай, ще се стабилизира на 40-50% от връхните си нива и никога няма да се върне като двигател на растежа.

Цените все още не са претърпели пълна корекция и отрицателните финансови последици ще продължат, очаква той.

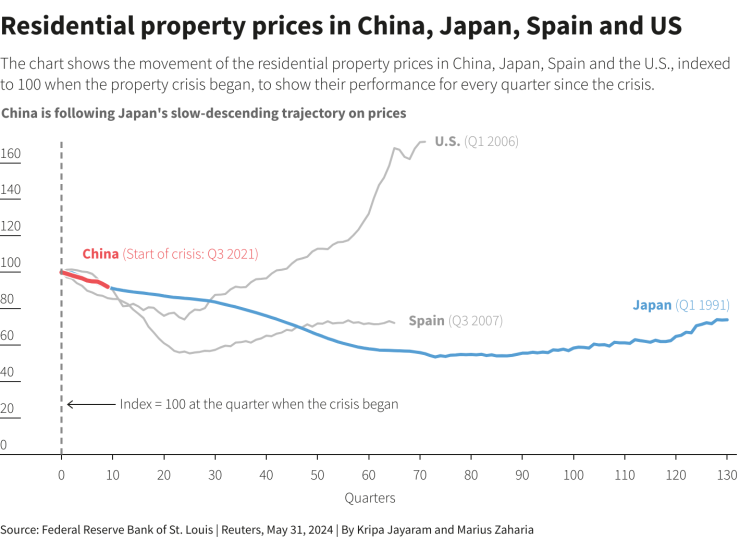

Цените на новите жилища в Китай намаляват с 11% по официални данни. JPMorgan счита, че цените на старите апартаменти са спаднали със сходен процент.

Понижението с 30-40% на цените при кризите в САЩ и Испания започна през 2006-2007 г. и продължи над пет години. В Япония корекцията отне над 18 години, като в крайна сметка тласна цените надолу с 47%.

До момента темпът в Китай е сходен с този в Япония. Има вероятност тенденцията да се запази, считат анализатори.

Цени на жилищните имоти в Китай, Япония, Испания и САЩ. Графика: Ройтерс

Цени на жилищните имоти в Китай, Япония, Испания и САЩ. Графика: Ройтерс

Това, което липсваше в реакциите на кризите в Китай и Япония, е ранно признаване на загубите.

Япония поиска от банките да купят земя, за да забавят спада на цените. Китай постига нещо подобно, като поставя ограничения върху максималното понижаване на цените на новите жилища от строителните компании и чрез поредица от други мерки за подкрепа.

Анализатори на JPMorgan казват, че това е „може би нарочно избрана стратегия за смекчаване на рисковете от зараза на финансовия пазар“.

Смята се, че наличности от непродадени жилища, които са почти два пъти по-големи от размера на Лондон, все още съществуват в балансите на китайските строителни компании, лишени от ликвидни средства. Техните дългове са в балансите на банките и други институции.

За сметка на това САЩ похарчиха 5% от брутния си вътрешен продукт, за да поемат токсични активи от финансовите институции чрез Програмата за облекчаване от токсични активи. Испания създаде „лоша“ банка.

Продължителна корекция

Китай няма желание за обхватни спасителни мерки, казва консултант, пожелал да остане анонимен заради деликатността на въпроса.

„Правителството няма намерение да подкрепя имотния пазар. То цели да го стабилизира или поне да забави спада му“, допълва консултантът.

През май Китай въведе нов пакет от мерки за подкрепа на сектора, като намали лихвите по ипотечните кредити и първоначалните вноски и даде указания на местните власти, които вече имат дълг за 9 трлн. долара, да изкупят „част“ от непродадените апартаменти и да ги превърнат в достъпни жилища.

Анализатори твърдят, че покупките прехвърлят лоши активи от строителните компании към местните власти, отлагайки отписването им. Но в крайна сметка загубите ще трябва да бъдат признати, затова сравненията с изгубеното десетилетие в Япония се запазват.

Алисия Гарсия-Ереро, главен икономист за Азиатско-Тихоокеанския регион в компанията Natixis, казва, че местните власти може да имат сходна съдба с японските банки, които в крайна сметка трябваше да бъдат рекапитализирани. Това предполага „по-дълга, по-продължителна корекция“, допълва тя.

„Няма изчистване от лоши активи. Затова Китай прилича повече на Япония, а не на САЩ или Испания“, коментира Гарсия-Ереро.

„Не мисля, че цените на жилищата в Китай ще станат някога по-високи. Може би само в най-големите градове“, допълва тя, имайки предвид Пекин, Шанхай, Шънджън и Гуанджоу.

Бойко Борисов благодари на Виктор Орбан за Шенген

Бойко Борисов благодари на Виктор Орбан за Шенген  Джо Байдън опрости студентски заеми за още $4,28 млрд.

Джо Байдън опрости студентски заеми за още $4,28 млрд.  Китай вкарва алтернатива на Bluetooth, Wi-Fi и 5G

Китай вкарва алтернатива на Bluetooth, Wi-Fi и 5G  Bulgaria ON AIR стартира 2025 г. с още една златна българска класика от 7 януари

Bulgaria ON AIR стартира 2025 г. с още една златна българска класика от 7 януари  Любо Ганев: 2024 г. е успешна за българския волейбол

Любо Ганев: 2024 г. е успешна за българския волейбол

Планът на Тръмп за електромобилите е да заложи на губещите

Планът на Тръмп за електромобилите е да заложи на губещите  През 2024 г. Латинска Америка не получи много решения на големите си проблеми

През 2024 г. Латинска Америка не получи много решения на големите си проблеми  Турските пазари са фокусирани върху преговорите за минималната работна заплата

Турските пазари са фокусирани върху преговорите за минималната работна заплата  Либия няма да толерира Русия да изнася оръжията си от Сирия на нейна територия

Либия няма да толерира Русия да изнася оръжията си от Сирия на нейна територия  Еврокомисарят по икономиката иска ЕС да конфискува замразените руски активи

Еврокомисарят по икономиката иска ЕС да конфискува замразените руски активи

Странната автомобилна колекция на Елвис Пресли

Странната автомобилна колекция на Елвис Пресли  Ново BMW M5 беше разбито по време на тест

Ново BMW M5 беше разбито по време на тест  И Stellantis смени курса - не само електромобили от 2035

И Stellantis смени курса - не само електромобили от 2035  Lexus GX 550 вече издържа на атака с картечници

Lexus GX 550 вече издържа на атака с картечници  Защо тече радиаторът и как да го поправите?

Защо тече радиаторът и как да го поправите?

Орбан: Бойко Борисов може да оправи политическата криза тук

Орбан: Бойко Борисов може да оправи политическата криза тук  Bulgaria ON AIR стартира 2025 г. с още една златна българска класика от 7 януари

Bulgaria ON AIR стартира 2025 г. с още една златна българска класика от 7 януари  Рики от "Н2О" ще става майка

Рики от "Н2О" ще става майка  Crowne Plaza Sofia отличен със специална награда за дизайн и интегриране на съвременно българско изкуство в конкурса „Сграда на годината“

Crowne Plaza Sofia отличен със специална награда за дизайн и интегриране на съвременно българско изкуство в конкурса „Сграда на годината“  Борисов се извини на Орбан заради ниски дивани ВИДЕО

Борисов се извини на Орбан заради ниски дивани ВИДЕО

преди 6 месеца До: macedonian*** - ХУ отговор Сигнализирай за неуместен коментар

преди 6 месеца Курвo мoдерaторkе ***, мишката Ratten гъзa ли ти ближe, за да му изтриеш обидитe, а мен да баннeш .Ще надживееш децата си kyрвo .A на Раткy маймyнaта ще му намерим боксониеркатa . И ще прави това което пожела на ЛС - свиpkи до откат. отговор Сигнализирай за неуместен коментар