Имотният магнат Бари Стърнлихт заяви миналата седмица, че само в офисите имотните загуби възлизат на 1,2 трлн. долара и „никой не знае точно къде е всичко това“. Инвеститорите стават все по-притеснени, че по-малките банки може да понесат голяма част от загубите, пише Bloomberg.

През последните две седмици нарастват притесненията, след като New York Community Bancorp, която е под натиск от американския регулатор, намали дивидента си, за да задели средства в случай, че заемите за бизнес имоти се влошат. А цените на имотите може да продължат да намаляват и това ще се добави към проблемите за кредиторите. Консултантската компания Green Street счете тази седмица, че стойностите на имотите при оценките им вероятно ще трябва да спаднат с още 10%, за да достигнат справедливи нива.

Сътресенията са удар за собственици на имоти и банкери, които очакват по-ниски лихви да смекчат проблемите и са възприели мотото: „Да оцелеем до ‘25“. Макар това да изглеждаше реалистично преди няколко месеца, силата на икономиката може да накара Федералния резерв да намали лихвите с по-бавен темп, отколкото очакват пазарите. Това засилва опасността от загуби при по-малките кредитори, след като през последните години те усилено отпускаха заеми за бизнес имоти.

Bloomberg илюстрира с шест графики положението към момента и как се стигна до него:

Инвеститорите в акции разпродават книжа на регионални банки след изненадата при NYCB, но кредитните инвеститори изглеждат по-спокойни. Това показва, че те считат случващото се за проблем на печалбите, а не толкова за риск за финансовата стабилност. В действителност рисковите премии върху банкови облигации намаляват повече, отколкото на по-широкия пазар, което означава, че банковите облигации се представят по-добре.

Дълговите пазари не считат натиска при бизнес имотите за систематичен за банките. Графика: Bloomberg LP

Дълговите пазари не считат натиска при бизнес имотите за систематичен за банките. Графика: Bloomberg LP

Кредитите за бизнес имоти съставляват над 40% от портфейлите със заеми на някои кредитори и Фед работи с местни и регионални банки с концентрирани експозиции към бизнес имоти. Това включва план за преминаване през очаквани загуби, заяви председателят Джером Пауъл в интервю за предаването 60 Minutes на CBS.

По-малките американски банки имат по-висока кредитна експозиция към бизнес имоти. Графика: Bloomberg LP

По-малките американски банки имат по-висока кредитна експозиция към бизнес имоти. Графика: Bloomberg LP

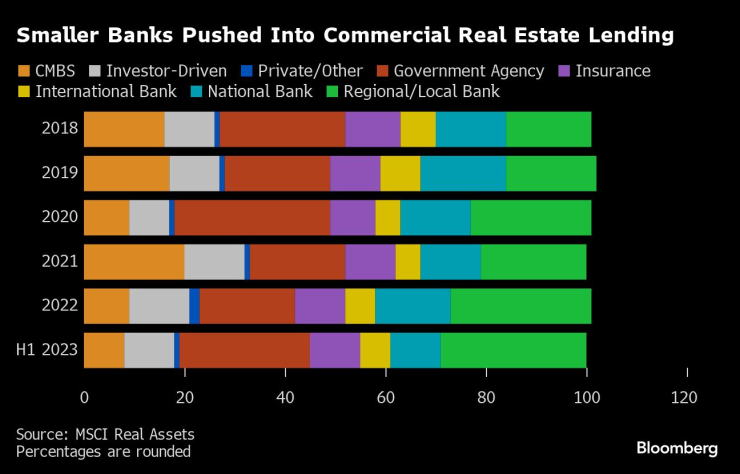

Една от причините за това са по-високите капиталови изисквания, които направиха заемите за бизнес имоти по-непривлекателни за най-големите банки след финансовата криза. По-малките кредитори, които са изправени пред по-малки капиталови изисквания, видяха възможност да повишат пазарния си дял и започнаха да трупат кредити за бизнес имоти, увеличавайки експозицията си, точно когато лихвите започнаха да растат.

По-малките банки се впуснаха да кредитират бизнес имоти. Графика: Bloomberg LP

По-малките банки се впуснаха да кредитират бизнес имоти. Графика: Bloomberg LP

Резултатът сега е, че банките са най-големият източник на финансиране за индустрията. Много от тях са връхлетени от загуби и за кредитополучателите ще бъде по-трудно да рефинансират, а това засилва риска от загуби.

Дълг на стойност почти 3 трлн. долара за бизнес имоти в САЩ е с настъпващ падеж до 2028 г. Графика: Bloomberg LP

Дълг на стойност почти 3 трлн. долара за бизнес имоти в САЩ е с настъпващ падеж до 2028 г. Графика: Bloomberg LP

Допълнителен усложняващ фактор за кредиторите в САЩ е сумата на кредитирането за бизнес имоти, което предвижда само вземания по главницата, поне за ипотечните кредити, обвързани с облигации. Макар че съотношенията между дълга и собствения капитал са консервативни, спадът на цените на имотите е толкова голям, че прави притежателите на облигации уязвими в обезпечените си с ипотека портфейли с ценни книжа.

Растящ процент по-рискови заеми са включени в обезпечени с ипотека ценни книжа. Графика: Bloomberg LP

Растящ процент по-рискови заеми са включени в обезпечени с ипотека ценни книжа. Графика: Bloomberg LP

Проблемите с бизнес имотите съвсем не са ограничени само до САЩ. Недвижимите имоти са индустрията с най-голям размер на проблемни облигации и заеми в света, голяма част от тях от Китай, който изпитва имотна криза повече от три години. Проблемите се разпространяват и в Германия и скандинавските страни след прекомерното използване на евтино кредитиране, което изигра лоша шега с повишаването на лихвите по заемите.

Облигации и заеми, свързани с имоти, на стойност над 220 млрд. долара в момента са проблемни в глобален план, сочат събрани данни от Bloomberg News. Това е спад само с 11,4 млрд. долара, откакто Пауъл заяви в средата на декември, че цикълът на повишаване на лихвите като цяло е приключил и че се задават разговори за възможно понижаване на лихвите. Изказването му породи силен ръст на множество пазари на ценни книжа.

В световен план имотите имат най-много проблемни облигации и заеми. Графика: Bloomberg LP

В световен план имотите имат най-много проблемни облигации и заеми. Графика: Bloomberg LP

"Искам семейството ми да е щастливо" - какво си пожелаха най-малките от Дядо Коледа?

"Искам семейството ми да е щастливо" - какво си пожелаха най-малките от Дядо Коледа?  Хаос и аварирали коли: АПИ с предупреждение за шофьорите на "Тракия"

Хаос и аварирали коли: АПИ с предупреждение за шофьорите на "Тракия"  ''Най-хубавото предстои": Делян Пеевски заличава старото ДПС (+СНИМКИ)

''Най-хубавото предстои": Делян Пеевски заличава старото ДПС (+СНИМКИ)  Обедна прогноза

Обедна прогноза  Стотици почетоха паметта на жертвите на атаката в Магдебург: "Остана ли безопасно място?"

Стотици почетоха паметта на жертвите на атаката в Магдебург: "Остана ли безопасно място?"

Продажбите на коли ще растат слабо през 2025 г., производството спада

Продажбите на коли ще растат слабо през 2025 г., производството спада  Тръмп поиска от Панама по-ниски транзитни такси или да върне канала на САЩ

Тръмп поиска от Панама по-ниски транзитни такси или да върне канала на САЩ  Какаото е най-печелившата суровина през 2024 г. И ще поскъпва още

Какаото е най-печелившата суровина през 2024 г. И ще поскъпва още  Регулаторен орган проверява връзката между загуба на зрението и Ozempic

Регулаторен орган проверява връзката между загуба на зрението и Ozempic  Ефектът на Тръмп се сблъска с готовия за битка Федерален резерв на Пауъл

Ефектът на Тръмп се сблъска с готовия за битка Федерален резерв на Пауъл

Сенатор поиска Stellantis да върне американските марки на Америка

Сенатор поиска Stellantis да върне американските марки на Америка  Топ 10 на колите на старо, които вдигнаха цената си

Топ 10 на колите на старо, които вдигнаха цената си  Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Смяната на ДВГ с ЕV поставя още един проблем - безопасността  Пикапът с най-голям пробег в света не е Toyota

Пикапът с най-голям пробег в света не е Toyota  Какви бяха първите безпилотни автомобили преди 100 години

Какви бяха първите безпилотни автомобили преди 100 години

Само за жени! Хороскопът ви за януари

Само за жени! Хороскопът ви за януари  Колко ще ни струва празничната трапеза за Бъдни вечер и Коледа?

Колко ще ни струва празничната трапеза за Бъдни вечер и Коледа?  Министърът увери: Няма да се откажем, издирването на детето от Конаре продължава

Министърът увери: Няма да се откажем, издирването на детето от Конаре продължава  Недекларирана валута за над 260 000 лв. задържаха на "Капитан Андреево"

Недекларирана валута за над 260 000 лв. задържаха на "Капитан Андреево"  Турски хеликоптер линейка се блъсна в 4 етаж на болница, има загинали

Турски хеликоптер линейка се блъсна в 4 етаж на болница, има загинали