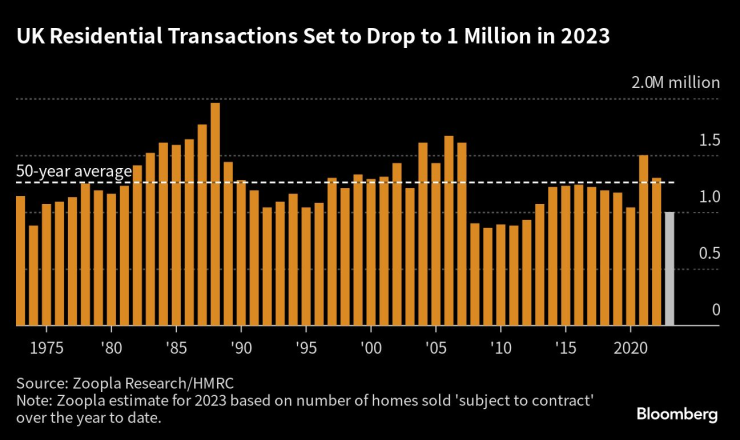

Продажбите на жилища във Великобритания са напът да запишат най-слабата си година от над десетилетие, тъй като по-високите лихви по ипотечните кредити и инфлацията нанасят удар на покупателната способност на купувачите на жилища, пише Financial Times.

Очаква се около 1 млн. жилища да бъдат продадени в Англия, Шотландия, Уелс и Северна Ирландия тази година, спад с една пета спрямо 2022 г. и най-ниското ниво от 2012 г., сочи анализ на имотния портал Zoopla.

Сделките с жилища във Великобритания ще намалеят до 1 млн. през 2023 г. Графика: Bloomberg LP

Сделките с жилища във Великобритания ще намалеят до 1 млн. през 2023 г. Графика: Bloomberg LP

Спадът следва четири поредни месеца на понижаване на цените на жилищата и е още един признак за забавяне на имотния пазар на Острова, тъй като купувачите трябва да се справят с ръст на лихвите по заемите след няколко поредни повишения на водещата лихва от Английската централна банка (АЦБ).

„Ясно е, че последиците от по-високите лихви и разходи за живот засягат желанието на хората да сменят дома си“, коментира Ричард Донъл, ръководител на отдела за анализи в Zoopla.

Според изследването продажбите на жилища, подкрепени с ипотечен кредит, ще спаднат с 28% на годишна база. В същото време се очаква покупките със собствени средства да намалеят само с 1 на сто спрямо 2022 г. и да се равняват на една трета от продажбите.

Донъл коментира, че обемът на сделките „усеща натиска и не е изненадващо, че най-голямото свиване е отчетено на ипотечния пазар“.

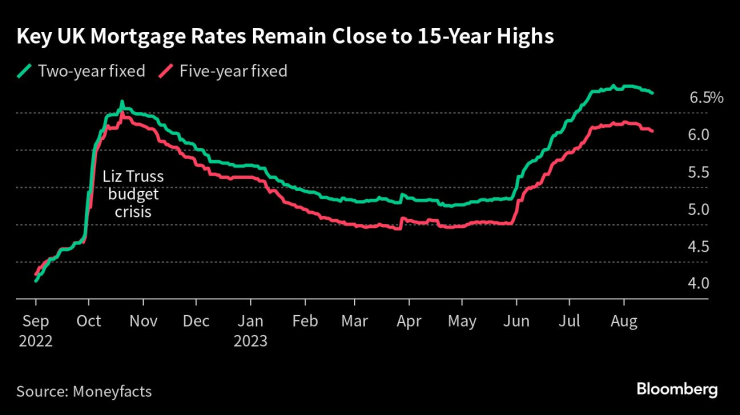

Средните лихви по 2-годишните заеми с фиксиран лихвен процент са достигнали 6,7 на сто, близо до 15-годишен връх и много над средната лихва от 3,95% в началото на август 2022 г., сочат данни на компанията Moneyfacts.

Лихви по ключови ипотечни кредити във Великобритания остават близо до 15-годишен връх. Графика: Bloomberg LP

Лихви по ключови ипотечни кредити във Великобритания остават близо до 15-годишен връх. Графика: Bloomberg LP

Донъл смята, че устойчивостта на сделките със собствени средства се дължи отчасти на покупките на жилища от пенсионери, които са изплатили ипотечния си кредит и искат да намалят размера на дома си и да си освободят средства на фона на по-високите разходи за живот.

В знак за относителна устойчивост цените на жилищата във Великобритания са нараснали с 0,1% на месечна база през юли, най-бавния темп от 2012 г. насам, сочи собственият индекс на Zoopla.

„Нямаме спада на цените, който ни е нужен, за да направим жилищата по-достъпни и да насърчим повече продажби на жилища. Блокирани сме и цените не намаляват твърде много“, казва Донъл.

Цените на жилищата обаче не се движат с единен темп в цялата страна, сочат данните на имотния портал. Те са нараснали с 1,7% в Шотландия през юли, но са намалели с 1% в Лондон през същия период.

Според доклада по-слабото търсене в Южна Англия се дължи на факта, че някои купувачи са изключени от пазара заради необходимостта от по-големи ипотечни кредити, първоначални вноски и доходи, за да направят покупката..

Zoopla съобщи, че очаква лихвите по ипотечните кредити да намалеят под 5% по-късно тази година, но положителният ефект върху възможностите на купувачите да завършат сделки няма да бъде усетен до първото полугодие на следващата година.

Хората, които очакват по-резки спадове на лихвите по ипотечните кредити, вероятно имат „нереалистични“ очаквания, коментира Донъл и допълва: „Ще е нужно известно време потребителите да се събудят и да осъзнаят, че 4%-5% ще бъдат новото нормално, не 2%-3%“.

Отделни данни на Английската централна банка (АЦБ) показаха, че одобренията за ипотечен кредит във Великобритания са намалели за първи път от три месеца насам през юли.

Банки и строителни дружества са отпуснали 49 444 жилищни заема, най-ниското ниво от февруари, показват данните на АЦБ. Икономисти очакваха спад до 51 хил., съобщава Bloomberg.

Потребителите са изтеглили необезпечени кредити като кредитни карти за 1,2 млрд. паунда, спад спрямо 1,5 млрд. паунда предходния месец. Те са вложили допълнителни 400 млн. паунда в банки и строителни дружества спрямо 3,8 млрд. паунда през юни.

Загадките на дунавските цивилизации и бъдещето на археологията

Загадките на дунавските цивилизации и бъдещето на археологията  Президентът на БФТ каза каква е причината за смъртта на Мартин Дечев

Президентът на БФТ каза каква е причината за смъртта на Мартин Дечев  Последната крепост на българите: Сензационните открития в Кокалянски Урвич

Последната крепост на българите: Сензационните открития в Кокалянски Урвич  Взрив разруши къща в Италия - търсят мъж и жена сред отломките

Взрив разруши къща в Италия - търсят мъж и жена сред отломките  Русия е екзекутирала петима невъоръжени украински военнопленници

Русия е екзекутирала петима невъоръжени украински военнопленници

Изменението на климата открадва седмици от зимата, изнервяйки ски курортите

Изменението на климата открадва седмици от зимата, изнервяйки ски курортите  Фед и Тръмп доведоха до най-доброто тримесечие на долара от 2016 г.

Фед и Тръмп доведоха до най-доброто тримесечие на долара от 2016 г.  Защо Novo Nordisk показа успешно лекарство срещу затлъстяване и акциите се сринаха

Защо Novo Nordisk показа успешно лекарство срещу затлъстяване и акциите се сринаха  Продажбите на коли ще растат слабо през 2025 г., производството спада

Продажбите на коли ще растат слабо през 2025 г., производството спада  Тръмп поиска от Панама по-ниски транзитни такси или да върне канала на САЩ

Тръмп поиска от Панама по-ниски транзитни такси или да върне канала на САЩ

Най-дългият мотоциклет в света се продава

Най-дългият мотоциклет в света се продава  Mazda се отказва от достъпните автомобили

Mazda се отказва от достъпните автомобили  Сенатор поиска Stellantis да върне американските марки на Америка

Сенатор поиска Stellantis да върне американските марки на Америка  Топ 10 на колите на старо, които вдигнаха цената си

Топ 10 на колите на старо, които вдигнаха цената си  Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Путин се закани да унищожи Украйна след нападението с дрон в Казан

Путин се закани да унищожи Украйна след нападението с дрон в Казан  Усик получи поздравления от президента на Украйна Володимир Зеленски

Усик получи поздравления от президента на Украйна Володимир Зеленски  Как функционира Белият дом с отслабен Байдън начело?

Как функционира Белият дом с отслабен Байдън начело?  Какво си пожелават най-малките от Дядо Коледа?

Какво си пожелават най-малките от Дядо Коледа?  Папата осъди "жестокостта" на израелските удари в Газа

Папата осъди "жестокостта" на израелските удари в Газа