Английската централна банка (АЦБ) предупреди, че около 4 млн. домакинства ще бъдат изправени пред рязък ръст на разходите за обслужване на ипотечните си кредити, като кредитополучателите ще плащат месечно с почти 3000 паунда средно повече, предава Bloomberg.

Оценката, която се съдържа в доклада за финансовата стабилност на централната банка, показва натиска от най-бързата поредица повишения на лихвите от три десетилетия насам. Тя цели да забави икономиката и да укроти инфлацията, но ще донесе и реални проблеми за потребителите, които вече трябва да се справят с най-тежкото понижаване на жизнения стандарт от няколко поколения насам.

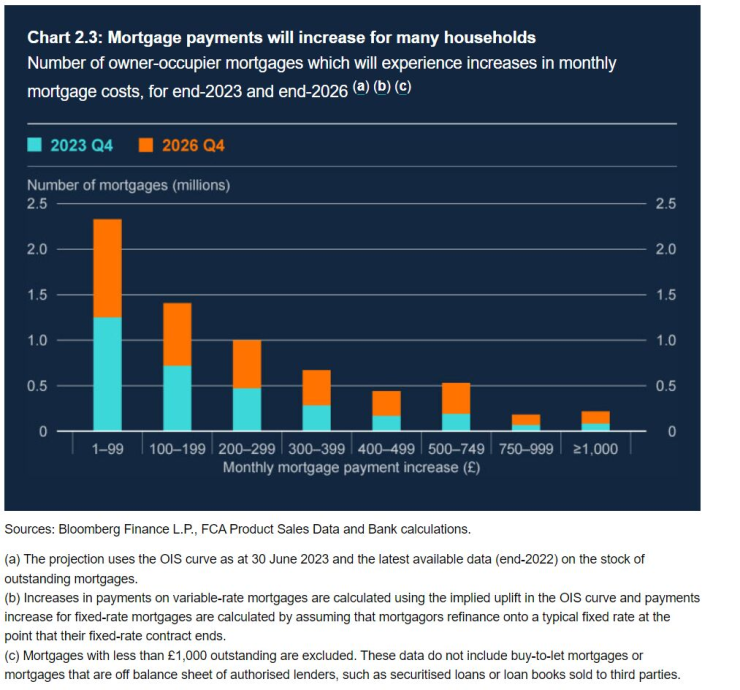

Лихвените плащания ще нараснат за много домакинства. Графика: Bloomberg LP

Лихвените плащания ще нараснат за много домакинства. Графика: Bloomberg LP

Проблемът се превръща в ключово бойно поле между двете основни политически партии във Великобритания преди следващите избори, които се очакват през 2024 г. Правителството на премиера Риши Сунак търси начини да гарантира, че спестителите ще се възползват от по-високите лихви, а кредитополучателите ще имат гъвкавост да преструктурират разходите си.

Политици разкритикуваха банковите ръководители за състоянието на ипотечния пазар във вторник, като поискаха отговори на въпроса какво правят кредиторите, за да подкрепят клиентите.

АЦБ съобщи, че обичайно домакинство, което тегли ипотечен кредит с фиксиран лихвен процент през второто полугодие на 2023 г., ще трябва да плаща с 220 паунда месечно повече за обслужване на ипотечния си кредит според настоящите лихви. Това се равнява на 2640 паунда годишно увеличение.

До края на 2026 г. ще се наложи около 1 млн. домакинства да плащат с над 500 паунда повече на месец. Това ще се случи при допускането, че те рефинансират при същия падеж, но около 15% от кредитополучателите са удължили сроковете по заемите си. Някои плащат, като използват спестяванията си, а това намалява количеството ипотечни кредити, които те рефинансират.

Предупреждението беше отправено, след като компанията Moneyfacts съобщи, че средните лихви по двегодишни заеми с фиксиран лихвен процент са се повишили до 6,66%, най-високото ниво от август 2008 г. Проблемите за собствениците на жилища може да станат още по-тежки, тъй като АЦБ е принудена да повишава лихвите, за да укроти инфлацията, която се оказа изненадващо упорита. Към момента пазарите очакват основната лихва да достигне връхна точка от почти 6,5%.

Макар че делът от доходите, който британските домакинства заделят колективно за ипотечни плащания, се очаква да нарасне, той ще остане под предишни връхни точки. Графика: Bloomberg LP

Макар че делът от доходите, който британските домакинства заделят колективно за ипотечни плащания, се очаква да нарасне, той ще остане под предишни връхни точки. Графика: Bloomberg LP

АЦБ предупреди също, че излизането на собственици на жилища, предназначени за отдаване под наем, от пазара заради по-високите разходи за обслужване на ипотечните кредити може да нанесе удар на цените, тъй като мнозина обмислят да продадат имотите си.

„Намаляващата рентабилност принципно може да накара собственици на имоти да продадат имотните си инвестиции и да излязат от наемния пазар. Ако това се случи в достатъчно големи обеми, цените на жилищата може да бъдат подложени на натиск към понижение“, се казва в доклада за финансовата стабилност.

Някои собственици на имоти са по-уязвими и мнозина повишават наемите, за да покрият по-високите си разходи.

АЦБ отбелязва, че собственици на жилища, чиито месечни вноски ще нараснат средно с 275 паунда, вероятно ще вдигнат наемите, за да компенсират удара. Наемите на частни жилища във Великобритания вече нараснаха с 5% в годината до май, най-големия ръст от началото на воденето на статистика през 2016 г.

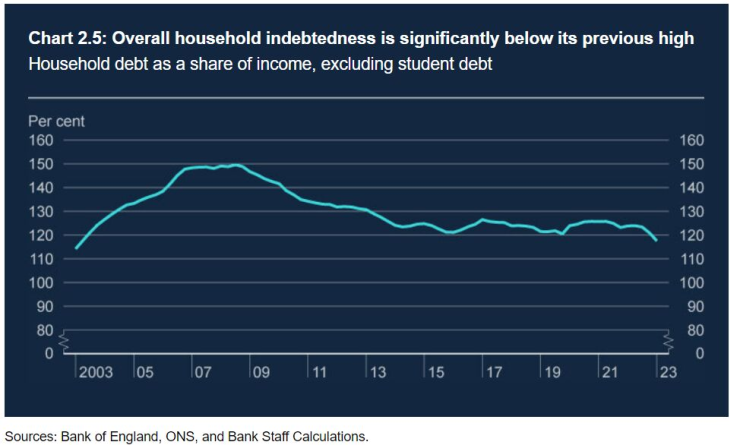

Общата задлъжнялост на домакинствата е значително под предишни върхове. Графика: Bloomberg LP

Общата задлъжнялост на домакинствата е значително под предишни върхове. Графика: Bloomberg LP

Последиците от по-високите лихви по ипотечните кредити са забавени от огромно пренасочване във Великобритания от ипотечни кредити с плаваща лихва към заеми с фиксиран лихвен процент, обичайно за две или пет години. Макар че забавените плащания по ипотечни кредити остават ниски по исторически стандарти, Комисията за финансова политика на АЦБ съобщи, че те се увеличават и че „ще мине време, за да се усети пълното въздействие от по-високите лихви“.

Според Комисията спирането на плащанията по ипотечни кредити ще бъде ограничено от устойчивия банков сектор и по-строгите регулации.

Стивън Мейджър, глобален ръководител на отдела за инструменти с фиксирана доходност в HSBC, коментира пред Bloomberg TV, че АЦБ има „неблагодарната задача“ да се опита да забави инфлацията, като в същото време се бори с отложените във времето последици от лихвите по ипотечните кредити.

„Всички признават, че има ефект на забавянето и това е един от тях – знаем колко хора имат ипотечни кредити с фиксиран лихвен процент, но не знаем как точно ще се държат те, когато усетят шока“, допълни той.

Сумата, която всички британски домакинства ще трябва да платят под формата на разходи за ипотечни кредити, ще нарасне до 8% от приходите им след данъци до 2026 г. спрямо 6,2% в момента. Но това все още е под връхната точка по време на световната финансова криза и рецесията в началото на 90-те години на миналия век.

Въпреки ръста на лихвите по двегодишните ипотечни кредити Андрю Асаам, директор на ипотечния отдел в Lloyds Banking Group, казва, че „съотношението между заемите с фиксирана лихва за двегодишен и петгодишен период се е изместило в полза на двегодишните“, а това показва, че кредитополучателите очакват лихвите в крайна сметка да намалеят.

АЦБ съобщава, че около половината от притежателите на ипотечен кредит, около 4,5 млн. души, вече са сключили нови договори от началото на цикъла на вдигане на лихвата през декември 2021 г.

Данни на Nationwide Building Society показаха, че цените са намалели с 3,5% през юни спрямо година по-рано, но икономисти очакват забавянето да се влоши след ръста на лихвите по ипотечните кредити през последно време.

Нумерологична прогноза за 23 - 29 декември

Нумерологична прогноза за 23 - 29 декември  Очакват ли се силни магнитни бури до края на годината

Очакват ли се силни магнитни бури до края на годината  "Аталанта" обърна "Емполи" в края и изкова 11-ата си поредна победа в Серия А

"Аталанта" обърна "Емполи" в края и изкова 11-ата си поредна победа в Серия А  Владимир Путин прие словашкия премиер Роберт Фицо в Кремъл

Владимир Путин прие словашкия премиер Роберт Фицо в Кремъл  Милиардер дава съвети как да натрупаме богатство

Милиардер дава съвети как да натрупаме богатство

Ето как китайските компании ще защитят бизнесите си от Тръмп

Ето как китайските компании ще защитят бизнесите си от Тръмп  Кои бяха най-важните технологични събития през 2024 г.?

Кои бяха най-важните технологични събития през 2024 г.?  Следващата пандемия е неизбежна и не сме готови за нея

Следващата пандемия е неизбежна и не сме готови за нея  Министърът на финансите във Великобритания ли е Гринч, който открадна Коледа?

Министърът на финансите във Великобритания ли е Гринч, който открадна Коледа?  Изменението на климата открадва седмици от зимата, изнервяйки ски курортите

Изменението на климата открадва седмици от зимата, изнервяйки ски курортите

Най-дългият мотоциклет в света се продава

Най-дългият мотоциклет в света се продава  Mazda се отказва от достъпните автомобили

Mazda се отказва от достъпните автомобили  Сенатор поиска Stellantis да върне американските марки на Америка

Сенатор поиска Stellantis да върне американските марки на Америка  Топ 10 на колите на старо, които вдигнаха цената си

Топ 10 на колите на старо, които вдигнаха цената си  Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Вучич изригна срещу опозицията: "Тъпи магарета и политически педофили"

Вучич изригна срещу опозицията: "Тъпи магарета и политически педофили"  Празнични концерти за Нова година в цялата страна, кой къде ще пее?

Празнични концерти за Нова година в цялата страна, кой къде ще пее?  Ето как силните жени показват интерес към мъжа

Ето как силните жени показват интерес към мъжа  6 зимни тоалета, които не са скучни

6 зимни тоалета, които не са скучни  ПП очаква групата на "Обнови Европа" в ЕП да изключи ДПС

ПП очаква групата на "Обнови Европа" в ЕП да изключи ДПС