Ускоряващата се инфлация и растящите лихви по ипотечните кредити тласкат рязко надолу цените на жилищата в света, но едно от местата, където тази тенденция се проявява най-бързо, е Швеция. След десетгодишен бум на имотния пазар, стимулиран от евтините кредити и недостига на жилища, най-голямата икономика в скандинавския регион сега преживява рязко свиване на жилищния пазар, което заплашва да задълбочи задаващия се спад на икономиката, пише Bloomberg.

Цените на жилищата са намалели с 12% спрямо връхната им точка по-рано тази година след коригиране на сезонните вариации, или с 15% в номинално изражение. Спадът се случва толкова бързо, че пониженията в реалния свят може да надхвърлят намалението от 20%, което анализаторите очакват.

Пазарът преживява „драматична промяна“, коментира Аника Винст, главен икономист в Nordea Bank.

Шведският жилищен пазар изтри по-голямата част от ръстовете си по време на пандемията. Графика: Bloomberg LP

Шведският жилищен пазар изтри по-голямата част от ръстовете си по време на пандемията. Графика: Bloomberg LP

Двойният удар от растящите разходи с издръжката за живот и намаляващите цени на жилищата кара потребителите да внимават с разходите си, а това на свой ред създава още по-големи проблеми за икономиката. Сега Швеция е изложена на риск да изпадне в най-тежката рецесия сред 27-те икономики в ЕС.

Скандинавската страна не е единствена в жилищните си проблеми. След процъфтяването на пазара по време на пандемията повишаването на лихвите от централните банки предизвика спад на цените на жилищата в света. Някои от най-нажежените пазари в миналото, включително Канада, Австралия и Нова Зеландия, са в плен на спадащи цени, а над десет развити икономики са или в етап на забавяне на жилищния пазар, определян като две последователни тримесечия на намаляващи цени, или са напът да навлязат в него.

За шведите положението е особено тежко, тъй като корекциите в последните години бяха плитки и краткотрайни, а много млади купувачи на жилища никога на се преживявали срив.

Брокерите също се приспособяват към по-скромната среда. В Стокхолм, където заради регулирания пазар на наеми кандидатите трябва да чакат понякога десетилетие, за да получат апартамент, заради което много проектонамеатели стават вместо това купувачи, брокерът Ема Холст отбелязва, че сделките са се забавили значително.

„Не продаваме всеки имот след първия оглед, както беше преди“, отбелязва Холст, която работи за агенцията за недвижими имоти Lansforsakringar Fastighetsformedling в центъра на Стокхолм.

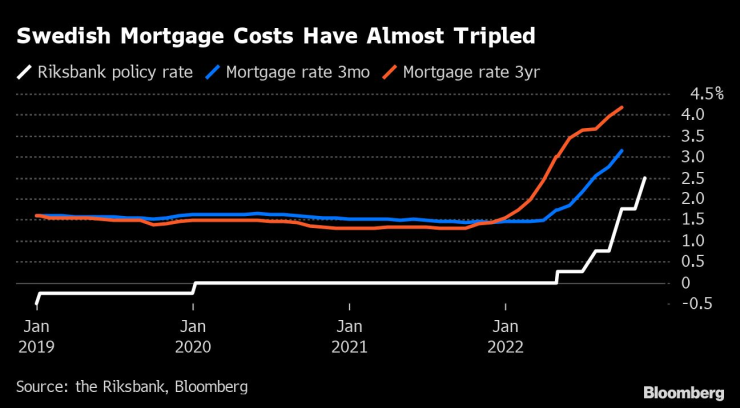

Лихвите по ипотечните кредити в Швеция почти се утроиха. Графика: Bloomberg LP

Лихвите по ипотечните кредити в Швеция почти се утроиха. Графика: Bloomberg LP

Данни почти в реално време на сайта за имотни обяви Booli, управляван от имотния кредитор SBAB, предлагат друга гледна точка за степента на охлаждане на нажежения някога пазар в Швеция. Обичайно обявите сега остават на сайта два пъти по-дълго, отколкото преди една година. Самостоятелните къщи в Стокхолм са оставали на пазара средно 40 дни през ноември спрямо 15 дни година по-рано. В най-южната област на страната Сконе обявите за имоти се задържат до 53 дни спрямо 18 миналата година.

Макар че много страни в ЕС се борят със сходни проблеми, жилищният пазар в Швеция е сред най-уязвимите. Около 64% от хората в десетмилионната страна имат дом, но повечето нямат фиксирани дългосрочно ипотечни кредити, което ги прави чувствителни към промени в лихвите. „Паричната политика оказва по-бързо въздействие тук, отколкото в други икономики“, коментира Мария Валин Фредолм, икономист в Swedbank.

След поредица от повишения на лихвите от шведската централна банка, най-големият страх сега е, че разходите на потребителите ще намалеят рязко. Дългът на домакинствата възлиза на над 90% от брутния вътрешен продукт на Швеция, което означава, че по-високите лихви по ипотечните кредити ще имат по-сериозно въздействие върху потреблението. Това вече започва да се случва – продажбите на дребно намаляват, а ръстът на кредитирането отслабва. Няма „никакви положителни сигнали от местната икономика и особено от домакинствата или жилищния пазар“, коментира Винст.

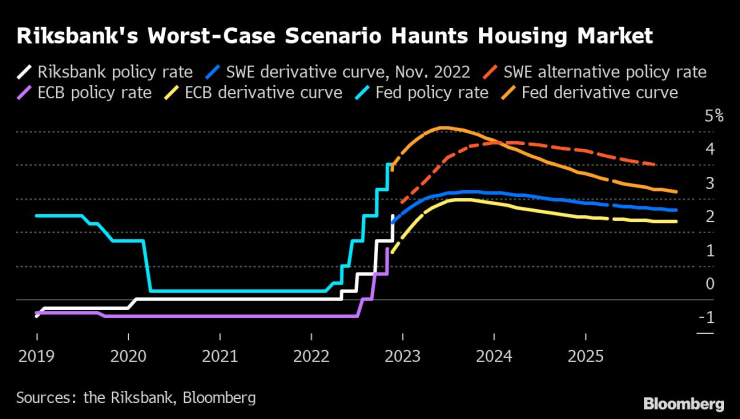

Жилищният пазар в Швеция се доближава до най-лошия сценарий за жилищния пазар на Riksbank. Графика: Bloomberg LP

Жилищният пазар в Швеция се доближава до най-лошия сценарий за жилищния пазар на Riksbank. Графика: Bloomberg LP

Ако инфлацията продължи да се ускорява, положението на жилищния пазар може да стане още по-тежко. Шведската централна банка прогнозира неотдавна, че продължаващата инфлация може да я принуди да повиши ключовата си лихва от 2,5% на над 4,5%. Ако се случи толкова агресивно затягане, това може да означава още 10% спад на цените на имотите, отбелязва Хелена Борневал, старши икономист в Svenska Handelsbanken.

Ако жилищният пазар рухне, банките в страната може да бъдат относително добре защитени. Причината е, че кредитирането се основава на възможностите на кредитополучателите да изплащат дълговете си, а шведите са подкрепени от щедра система на социални помощи, която им помага да се справят с безработица и заболявания.

Истинският риск за кредиторите са бизнес имотите, тъй като кредитирането за бизнес имоти съставлява между 16% и 36% от кредитните портфейли на големите банки.

За отделните кредитополучатели, които изпитват затруднения с изплащането на жилището си, няма много добри варианти. „Ипотечният кредит е последното нещо, което спирате да плащате“, коментира Винст и допълва, че хората, които спрат да плащат, ще носят това клеймо до края на живота си. „Не е като в части от САЩ, където можеш да върнеш ключовете и да си тръгнеш“, отбелязва тя.

Роналдо влезе в рекордите на Гинес

Роналдо влезе в рекордите на Гинес  Зеленски: Пред Тръмп се застъпих за Украйна

Зеленски: Пред Тръмп се застъпих за Украйна  Искат регулиран достъп до паркинга пред „ДКЦ Свети Иван Рилски“ в "Аспарухово"

Искат регулиран достъп до паркинга пред „ДКЦ Свети Иван Рилски“ в "Аспарухово"  Извозиха 11 тона отпадъци от нерегламентирани сметища в „Максуда“

Извозиха 11 тона отпадъци от нерегламентирани сметища в „Максуда“  Асоциацията на банките: Въвеждането на еврото няма да промени лихвите по съществуващите кредити

Асоциацията на банките: Въвеждането на еврото няма да промени лихвите по съществуващите кредити

продава, Къща, 161 m2 Бургас област, с.Гюльовца, 219000 EUR

продава, Къща, 161 m2 Бургас област, с.Гюльовца, 219000 EUR  продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR

продава, Къща, 460 m2 София, Малинова Долина, 1140000 EUR  дава под наем, Двустаен апартамент, 62 m2 София, Витоша, 650 EUR

дава под наем, Двустаен апартамент, 62 m2 София, Витоша, 650 EUR  дава под наем, Стая, 15 m2 София, Иван Вазов, 306.91 EUR

дава под наем, Стая, 15 m2 София, Иван Вазов, 306.91 EUR  продава, Къща, 202 m2 Кюстендил област, с.Богослов, 64800 EUR

продава, Къща, 202 m2 Кюстендил област, с.Богослов, 64800 EUR

Журналист беше включен в групов чат с военните планове на САЩ

Журналист беше включен в групов чат с военните планове на САЩ  Споразумение за сигурност с Украйна е ключово за българската отбранителна индустрия

Споразумение за сигурност с Украйна е ключово за българската отбранителна индустрия  Европа има по-полезен отговор на митата от пряка ескалация

Европа има по-полезен отговор на митата от пряка ескалация  Харман: Говорим за Украйна като за сделка за имоти

Харман: Говорим за Украйна като за сделка за имоти  Харман: Срещата със Зеленски в Белия дом бе зле организирана

Харман: Срещата със Зеленски в Белия дом бе зле организирана

„Идеалният" Mercedes 500 SEL 5.0 AMG се продава

„Идеалният" Mercedes 500 SEL 5.0 AMG се продава  Европа обяви война и на шума от мотоциклетите

Европа обяви война и на шума от мотоциклетите  Неубиваеми „роботи“ все още има - в кои модели се срещат

Неубиваеми „роботи“ все още има - в кои модели се срещат  Hyundai и Kia намалиха кражбите на автомобили в САЩ, но си остават №1

Hyundai и Kia намалиха кражбите на автомобили в САЩ, но си остават №1  Производителят на iPhone се разбра да прави коли с Mitsubishi

Производителят на iPhone се разбра да прави коли с Mitsubishi

Крис Евънс и Педро Паскал ще се борят за сърцето на Дакота Джонсън в нов филм

Крис Евънс и Педро Паскал ще се борят за сърцето на Дакота Джонсън в нов филм  Хороскоп за седмицата – какво да очаква всяка зодия

Хороскоп за седмицата – какво да очаква всяка зодия  Дъвките могат да бъдат много опасни

Дъвките могат да бъдат много опасни  Тайгър Уудс официализира връзката с Ванеса Тръмп в прочувствен пост

Тайгър Уудс официализира връзката с Ванеса Тръмп в прочувствен пост  Руски хакери атакували сайтове на белгийски институции

Руски хакери атакували сайтове на белгийски институции

преди 2 години Хората обичат да се фокусират върху това нещата да се върнат там, където са били. Но тенденцията" на по-високи лихвени проценти "може да продължи доста дълго време", каза Катрин Камински, главен изследователски стратег и портфолио мениджър в AlphaSimplex Group. "Това е нещо, което хората подценяват." отговор Сигнализирай за неуместен коментар

преди 2 години Цял свят се тресе нашата имотна мафия ще ни продава жилища с цени като в Ню Йорк образно казано....Крайно време е отрезвяването да дойде и у нас отговор Сигнализирай за неуместен коментар

преди 2 години Е, не! отговор Сигнализирай за неуместен коментар