Китайският премиер Ли Цян даде най-ясния сигнал до момента, че Пекин няма да въведе огромни стимули за съживяване на растежа на фона на най-лошата дефлация от десетилетия насам. Поредната порция притеснителни данни тества търпението на инвеститорите, които се опасяват, че Пекин изостава, съобщава Bloomberg.

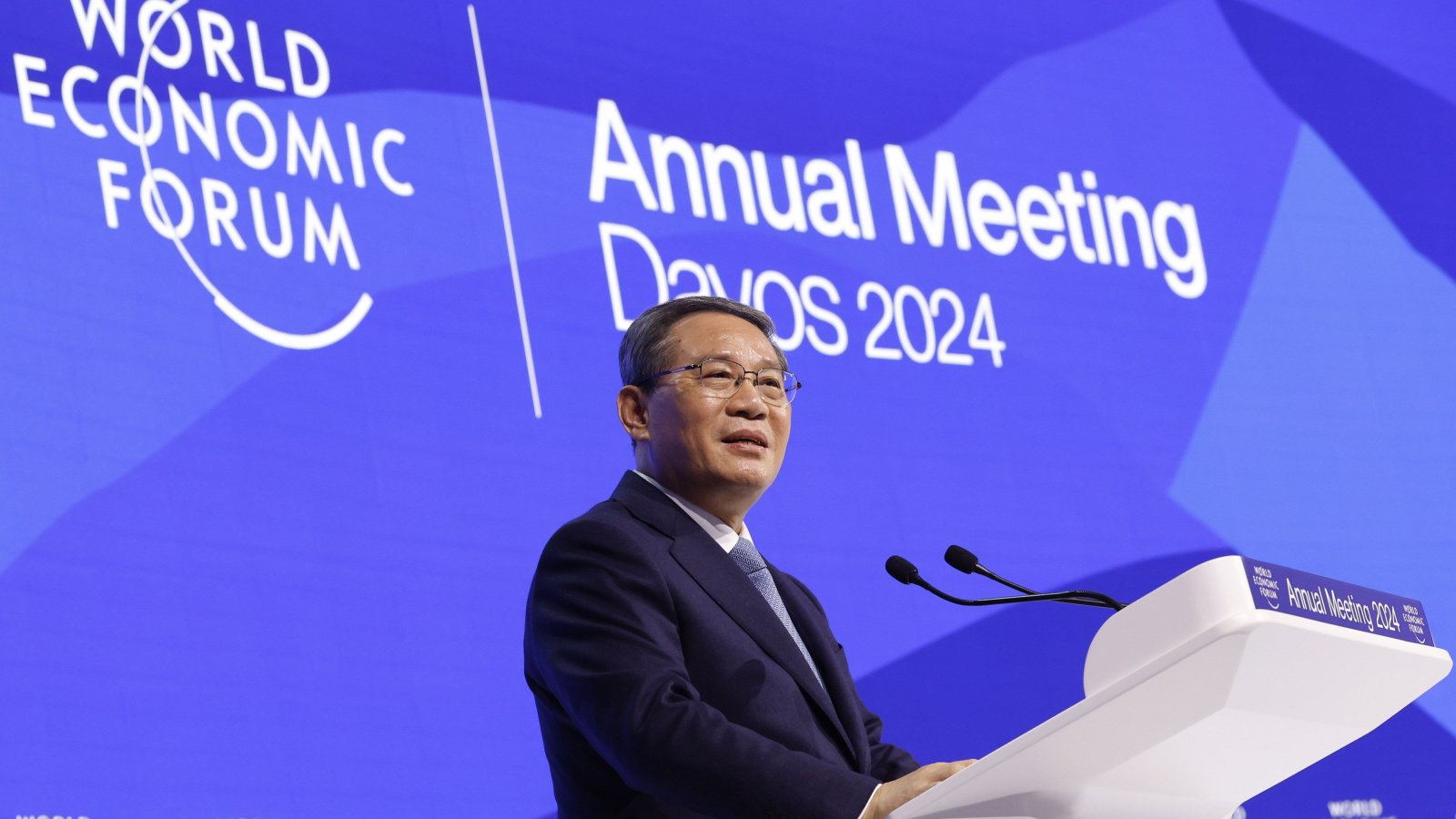

По време на Световния икономически форум в Давос тази седмица Ли изтъкна способността на Китай да постигне целта си за растеж от около 5% миналата година, без да залее икономиката с „огромни стимули“. Въпреки че данните от сряда отметнаха тази икономическа цел като изпълнена, те също така показаха, че Китай е ударен от най-тежката си дефлационна вълна от азиатската финансова криза насам. Цените на жилищата са се понижили миналия месец с най-много от 2015 г. насам, подчертавайки мащаба на кризата в имотния сектор.

Представяйки развитието на икономиката като успешно, Ли подчерта, че властите „не са се стремили към краткосрочен растеж за сметка на натрупването на дългосрочен риск“, което беше скрита препратка към старите методи на Пекин за стимулиране на растежа чрез големи заеми и финансиране на вече прегрелия имотен сектор.

„Властите не искат да създават впечатлението, че са много притеснени за растежа, и искат да се опитат постигнат икономическия растеж през 2024 г. без значителни стимули“, заяви Луис Куийс, главен икономист за Азиатско-Тихоокеанския регион в S&P Global Ratings. „Има риск те да подценят натиска върху икономиката“.

Въпреки че резките стимули помогнаха за излизането на икономиката от глобалната финансова криза преди повече от десетилетие, тази стимулирана от дългове експанзия доведе до свръхкапацитет и обремени много местни правителства с големи финансови товари. Управляващата комунистическа партия в момента трябва да разбере какъв вид стимули и в какъв размер могат да ѝ помогнат успешно да избегне дефлационната спирала, да овладее кризата с недвижимите имоти и да си осигури устойчиво развитие.

Ли сякаш „показва, че е уверен, че Китай може да запази темпа на растеж и без стимули. Не мисля, че това ще бъде лесно“, заяви Алисия Гарсия Ереро, главен икономист за Азиатско-Тихоокеанския регион в Natixis SA.

Въпреки че Китайската централна банка предприе някои доста агресивни стъпки миналия месец, за вливане на средства във финансовата система, тя не понижи основния си лихвен процент, както мнозина очакваха. Bloomberg News съобщи скоро след това, че Китай обмисля да емитира 1 трлн. юана (139 млрд. долара) в държавни облигации със свръхдълъг падеж, но пазарите отхвърлиха този сигнал.

„Централните банкери трябва да понижат лихвите, ако искат да постигнат 5% растеж“ тази година, казва Гарсия Хереро, добавяйки, че Китай рискува да направи същите грешки като Японската централна банка, която не реагира на дефлацията в началото на 90-те години, когато страната беше обхваната от продължителен период на слаб икономически растеж. „Те трябва да се задействат“.

Макар че данните показаха някои "зелени" тенденции - производството на електромобили се е увеличило с 30% през миналата година, а производството на соларни панели с 54%, номиналният растеж на брутния вътрешен продукт (БВП) изостава от реалния растеж на БВП, коригиран спрямо инфлацията, за трето поредно тримесечие, което сигнализира за продължителен спад на цените.

Имотите се оказват сред основните проблемни сектори. Инвестициите в недвижими имоти са намалели с 9,6% през миналата година спрямо 2022 г. Новозапочнатите жилищни сгради, ключов показател за нагласите на инвеститорите, са намалели с 20,9%.

Спадът в инвестициите в имоти „определено не е достигнал дъното“, смята Жаклин Рон, главен икономист за Китай в BNP Paribas SA. Тя посочи собствеността за „най-големия отрицателен фактор за икономиката“.

Въпреки впечатляващия растеж в новите индустриални сектори като електромобилите, те все още не могат да подкрепят достатъчно силно икономиката като цяло и да заменят изцяло имотите като основен двигател на растежа.

„С намаляването на инвестициите в имотния сектор икономиката става все по-зависима от фабричния сектор и от услугите“, коментира Джан Джъуей, главен икономист в Pinpoint Asset Management. „Ще отнеме време, докато този преход се случи“.

Междувременно фокусът се насочва към това на какви стимули ще разчита правителството, за да покрие слабото търсене. По-агресивната фискална политика може да означава, че страната ще определи по-висок бюджетен дефицит и ще емитира повече дълг.

"Ливърпул" дръпна на върха след голова вихрушка срещу "Тотнъм" в Лондон

"Ливърпул" дръпна на върха след голова вихрушка срещу "Тотнъм" в Лондон  Редица села са без ток от събота заради снега

Редица села са без ток от събота заради снега  Джевдет Чакъров: Ще обжалваме легитимността на конференцията на Делян Пеевски

Джевдет Чакъров: Ще обжалваме легитимността на конференцията на Делян Пеевски  9 души загинаха при самолетна катастрофа в Бразилия

9 души загинаха при самолетна катастрофа в Бразилия  Централна емисия

Централна емисия

Кои бяха най-важните технологични събития през 2024 г.?

Кои бяха най-важните технологични събития през 2024 г.?  Следващата пандемия е неизбежна и не сме готови за нея

Следващата пандемия е неизбежна и не сме готови за нея  Министърът на финансите във Великобритания ли е Гринч, който открадна Коледа?

Министърът на финансите във Великобритания ли е Гринч, който открадна Коледа?  Изменението на климата открадва седмици от зимата, изнервяйки ски курортите

Изменението на климата открадва седмици от зимата, изнервяйки ски курортите  Фед и Тръмп доведоха до най-доброто тримесечие на долара от 2016 г.

Фед и Тръмп доведоха до най-доброто тримесечие на долара от 2016 г.

Най-дългият мотоциклет в света се продава

Най-дългият мотоциклет в света се продава  Mazda се отказва от достъпните автомобили

Mazda се отказва от достъпните автомобили  Сенатор поиска Stellantis да върне американските марки на Америка

Сенатор поиска Stellantis да върне американските марки на Америка  Топ 10 на колите на старо, които вдигнаха цената си

Топ 10 на колите на старо, които вдигнаха цената си  Смяната на ДВГ с ЕV поставя още един проблем - безопасността

Смяната на ДВГ с ЕV поставя още един проблем - безопасността

За пореден ден няма следа от изчезналото дете от село Конаре

За пореден ден няма следа от изчезналото дете от село Конаре  Мартин Дечев е починал от белодробна емболия

Мартин Дечев е починал от белодробна емболия  7 трика, които ще ви помогнат да изглеждате стилно в празничната нощ

7 трика, които ще ви помогнат да изглеждате стилно в празничната нощ  Пеевски: Имаме историческия шанс да променим България!

Пеевски: Имаме историческия шанс да променим България!  Малко арабско малцинство стои между Израел и Сирия

Малко арабско малцинство стои между Израел и Сирия