През 2022 г., когато фокусът на Федералния резерв на САЩ се измести към борбата с инфлацията, той трябваше бързо да повиши лихвените проценти, за да може паричната политика да се справи с бързо растящите цени, пише Ройтерс.

Две години по-късно фокусът а американската централна банка отново се промени - този път към защита на пазара на труда, както беше посочено в речта на гуверньора на Фед Джером Пауъл в петък на годишната конференция в Джаксън Хоул.

Изглежда, че отново е необходимо наваксване при паричната политика - в другата посока, макар и с вероятно по-малко бясна скорост.

Сигналът на Пауъл за предстоящи намаления на лихвените проценти завърши смяната на Фед, която започна през януари, когато призна възникващите рискове на пазара на труда и сега превърна противодействието срещу тях в своя основна задача.

Висящият въпрос: Дали отслабването на пазара на труда и нарастващото ниво на безработица са доказателство за стабилно растяща икономика с малък възходящ риск за нивото на безработица или са част от спад, който ще набере скорост?

Отговорът ще се появи в предстоящите доклади за заетостта и ще определи доколко и с каква скорост Фед ще трябва да намали лихвите, за да предотврати това, което Пауъл нарече „нежелано по-нататъшно отслабване на условията на пазара на труда“.

„Не търсим и не приветстваме по-нататъшно охлаждане на условията на пазара на труда“, подчерта Пауъл в забележки, които изглежда определят сегашното ниво на безработица от 4,3% като ниво, което той би искал да защити, като призна неохотно, че „условията сега са по-малко строги отколкото тези, които преобладаваха преди пандемията".

Равнището на безработица беше 4,1% и спадаше, когато Пауъл стана управител на Фед през 2018 г., спадайки до 3,5% през 2019 г., без да засили опасенията за инфлацията - условия, които Пауъл каза, че се надява, че може да възстанови, след като COVID-19 хвърли сянка върху икономиката.

Настоящият лихвен процент на Фед от 5,25%-5,50% се смята за ограничаващ икономиката и излагащ на риск работните места и е доста над средната оценка на централните банкери от 2,8% за дългосрочния „неутрален“ лихвен процент. Ако приемем, че инфлацията продължава да се забавя до целта на Фед от 2%, промените на пазара на труда ще определят колко бързо представителите на централната банка ще се насочат към това неутрално ниво и дали трябва да направят повече, за да възстановят пълната заетост.

„Определено се охлаждаме, но щ се охладим ли до точка, в която ще се изравним... или това е просто спирка за по-силно охлаждане?“, пита Нела Ричардсън, главен икономист в института ADP.

Смяната

Двугодишната битка на Фед с инфлацията доведе до покачване на лихвите до най-високото им ниво от четвърт век без осезаемо отражение върху пазара на труда. Представителите на Фед ще се срещнат на 17-18 септември на много различна основа, отколкото само преди няколко седмици, докато се подготвят да намалят лихвите и да обсъдят дали пазарът на труда просто се забавя или има признаци на срив.

Езикът на Фед относно риска започна стабилно да се променя тази година.

До януари в своите изявления относно паричната политика Фед казваше, че неговите представители са "много внимателни" към рисковете при инфлацията. След това през същия месец регулаторът посочи, че „рисковете за постигане на целите за заетостта и инфлацията се движат към по-добър баланс“.

През юни ведомството обяви, че рисковете са се „движили към по-добър баланс“, а през юли, че рисковете „продължават да се движат към по-добър баланс“, добавяйки, че сега централните банкери са „внимателни“ както към пазара на труда, така и към инфлацията.

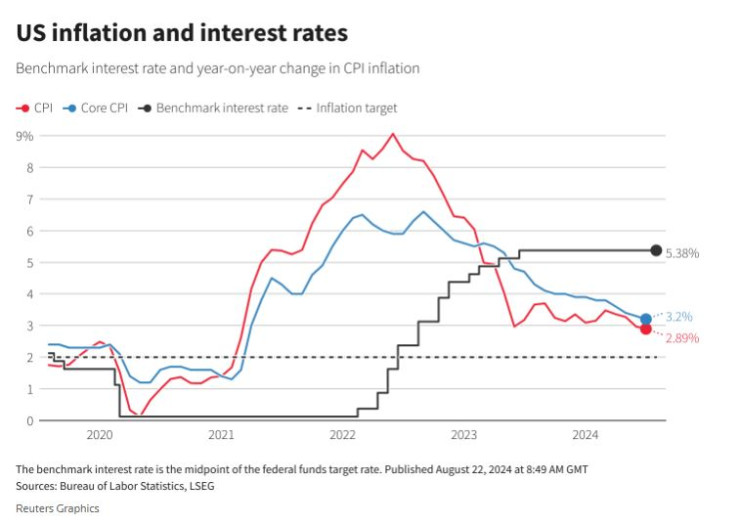

Динамика при инфлацията и лихвените проценти в САЩ. Графика: Ройтерс

Динамика при инфлацията и лихвените проценти в САЩ. Графика: Ройтерс

Забележките на Пауъл завършиха пътуването, като гуверньорът каза, че „балансът на рисковете за нашите два мандата се е променил“ и представителите на Фед ще „направят всичко възможно, за да подкрепят силен пазар на труда“.

Сега идва наваксването.

През септември централните банкери ще актуализират прогнозите за лихвените проценти, показващи предпочитанията им за темпа на предстоящите лихвени съкращения. Съвсем наскоро през юни те все още се тревожеха за упорито ускорената инфлация, отчетоха стабилно ниво на безработица от 4% и заявиха, че очакват само едно намаление на лихвения процент с четвърт процентен пункт тази година.

Иън Шепърдсън, главен икономист в Pantheon Macroeconomics, който прогнозира спад на пазара на труда, нарече тона на Пауъл "стряскащ" в сравнение с перспективите от юни, приемайки го като доказателство, че Фед е "чакал твърде дълго", за да предприема низходящи корекции.

Какво следва

Фед води свои собствени битки при данните.

Увеличението от едва 114 000 работни места през юли беше забележимо по-слабо от средното за епохата на пандемията, но е в съответствие с това, което преди пандемията се смяташе за разумен темп, за да съответства на прираста на населението.

Друг внимателно наблюдаван показател, съотношението свободни работни места към безработни лица, спадна от исторически връх от 2 към 1 по време на пандемията до 1,2 към 1, подобно на нивата преди пандемията.

В петък Пауъл дори донякъде омаловажи нивото на безработица от 4,3%, считайки го за резултат от нарастващото предлагане на работна ръка и забавеното наемане, а не като директна загуба на работни места.

Има „основателна причина да смятаме, че икономиката ще се върне към 2% ниво на инфлация, като същевременно поддържа силен пазар на труда“, подчерта той.

Управителят на Фед в Бостън Сюзън Колинс междувременно разкри, че усеща, че има „цялостна устойчивост“ на пазара на труда, като нивото на безработица вероятно ще се стабилизира.

„Това, което видях, е известно доказателство за плато“, посочи тя.

Все пак има опасения, че пазарът на труда може да е по-слаб, отколкото изглежда, рискове, които могат да се проявят през следващите месеци и да тласнат Фед към по-бързи или по-дълбоки намаления на лихвите, за да защити целта си за „максимална заетост“.

Киберпсихология и AI: Новата епоха на общуване между хора и алгоритми

Киберпсихология и AI: Новата епоха на общуване между хора и алгоритми  Мирослав Сингер: Не очаквайте лихвите да се сринат до нивата от 2009-2010

Мирослав Сингер: Не очаквайте лихвите да се сринат до нивата от 2009-2010  Социалните мрежи може да платят до $32 млн., ако не прилагат забраната в Австралия

Социалните мрежи може да платят до $32 млн., ако не прилагат забраната в Австралия  Европа се самозалъгва за енергийните си неволи

Европа се самозалъгва за енергийните си неволи  Икономическият план на Тръмп се корени в носталгията, а не в реалността

Икономическият план на Тръмп се корени в носталгията, а не в реалността

Испанска футболна легенда слага край на кариерата си скоро

Испанска футболна легенда слага край на кариерата си скоро  Джинджифилови шотове за кожа без бръчки и силна имунна система (+РЕЦЕПТА)

Джинджифилови шотове за кожа без бръчки и силна имунна система (+РЕЦЕПТА)  Дори да бъде избран председател на НС, отново вървим към избори

Дори да бъде избран председател на НС, отново вървим към избори  Коментар: Българската политика отдавна слезе до махленско ниво

Коментар: Българската политика отдавна слезе до махленско ниво  Румен Петков: Гласуваме за служебен премиер, а не за председател на парламента

Румен Петков: Гласуваме за служебен премиер, а не за председател на парламента

Легендарен футболист с куп трофеи слага край на кариерата си

Легендарен футболист с куп трофеи слага край на кариерата си  Страхотна новина за Хебър Пз

Страхотна новина за Хебър Пз  Байерн намери звезден заместник на Нойер

Байерн намери звезден заместник на Нойер  Изненада или не? Меси спъва Шави за Интер?

Изненада или не? Меси спъва Шави за Интер?

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Двустаен апартамент, 71 m2 Пловдив, Съдийски, 110500 EUR

продава, Двустаен апартамент, 71 m2 Пловдив, Съдийски, 110500 EUR  продава, Двустаен апартамент, 57 m2 Варна област, гр. Бяла, 37000 EUR

продава, Двустаен апартамент, 57 m2 Варна област, гр. Бяла, 37000 EUR  продава, Двустаен апартамент, 56 m2 Благоевград област, гр.Банско, 52290 EUR

продава, Двустаен апартамент, 56 m2 Благоевград област, гр.Банско, 52290 EUR  продава, Двустаен апартамент, 66 m2 София, Бояна, 145000 EUR

продава, Двустаен апартамент, 66 m2 София, Бояна, 145000 EUR

Докато Путин плаши света с ядрена война, руснаците се хванаха за... чашката

Докато Путин плаши света с ядрена война, руснаците се хванаха за... чашката  Животът на кои зодии ще претърпи промяна в сезона на Стрелеца?

Животът на кои зодии ще претърпи промяна в сезона на Стрелеца?  Рекордно обезщетение в Китай за транссексуална жена, лекувана с електрошок

Рекордно обезщетение в Китай за транссексуална жена, лекувана с електрошок  Продадоха рядка монета от златната треска в Калифорния

Продадоха рядка монета от златната треска в Калифорния