Успокоение на хоризонта почти не се вижда. Допитване на консултантската компания Knight Frank установи, че половината от международните компании, участвали в анкетата, планират да намалят офис площите си. Склоняването на наематели да се завърнат може да е скъпо, особено в момент, когато компаниите се стремят към по-екологични работни места.

„Наемателите сега са в силна позиция в преговорите“, коментира Еуан Гатфийлд, управляващ директор на Fitch Ratings.

Голяма част от проблемния дълг, свързан с имотния сектор, е резултат от имотната криза в Китай. Докато China Evergrande Group преструктурира дълговете си, големи компании като Dalian Wanda Group и Country Garden Holdings преживяват рязък спад на цените на дълга си. В САЩ компанията за съвместна работа WeWork, чиито загуби нарастват след IPO-то през 2020 г., има облигации с падеж през 2025 г., които сега са с доходност от около 70%.

С отслабването на търсенето на офис площи Canary Wharf Group се стреми да намали зависимостта на квартала от финансовата индустрия с планове да привлича компании от областта на природните науки и да строи повече жилища. Инвеститорите имат съмнения – една от облигациите на компанията с падеж през 2028 г. се търгува за около 68% от номиналната ѝ стойност.

Машина за изкупувания

Компаниите за частни капиталови инвестиции процъфтяваха във времената на лесни кредити благодарение на проста рецепта – намиране на компания за купуване, заемане на пари от Wall Street, после намаляване на разходите за извличане на печалба. Това често водеше до силно задлъжняване на тези компании, които често вземаха заеми с плаваща лихва.

Това не беше от съществено значение, когато лихвите на Фед бяха близо до нула, а някои компании, предприемащи мащабни изкупувания, не виждаха сериозен риск от повишаване на лихвите и предпочетоха дори да не купуват относително евтини убежища, които да ги предпазят. Сега лихвените разходи по заемите с плаваща лихва растат и тласкат много от тези компании до ръба.

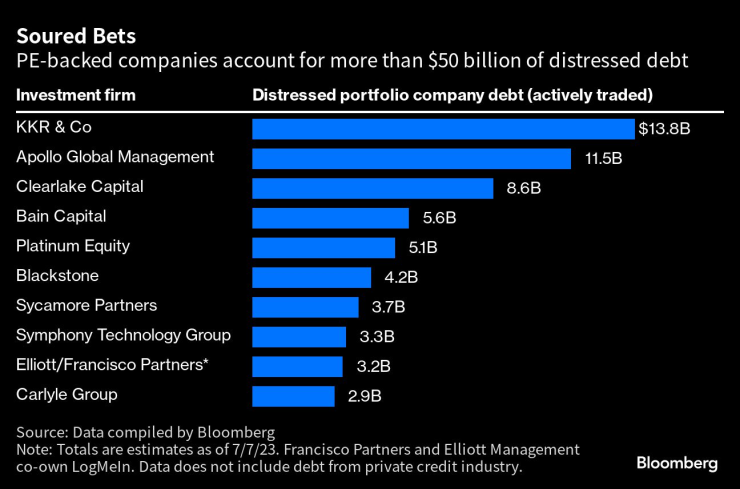

Дълг за над 70 млрд. долара на компании за частни капиталови инвестиции се търгува при потиснати нива. Shutterfly, компания за печатане на снимки, е една от тях.

Компании за частни капиталови инвестиции имат проблемен дълг за над 50 млрд. долара. Графика: Bloomberg LP

Компании за частни капиталови инвестиции имат проблемен дълг за над 50 млрд. долара. Графика: Bloomberg LP

Apollo Global Management купи Shutterfly преди около четири години за 2,7 млрд. долара, голяма част от тях под формата на дълг. Когато го рефинансира през 2021 г., лихвите по заема ѝ за приблизително 1 млрд. долара бяха едва около 5%. По онова време Moody’s очакваше, че дългът ще стане по-управляем с подобряването на бизнеса.

Това не се случи. Напротив, Shutterfly погълна средства, тъй като инфлацията притисна потребители и компании.

В същото време лихвите по заеми нараснаха до около 10% тази година, като финансовите перспективи пред компанията се помрачават. Кредиторите ѝ се съгласиха да заменят заема за нови облигации, които ще отложат изплащането на дълга ѝ. Moody’s съобщи, че сделката е равносилна на дефолт и определи дълбоко неинвестиционен рейтинг за новия дълг.

Назряващи проблеми

Растящите лихви създават двойна заплаха за компании, обвързани с разходите на потребителите, тъй като по-високите сметки притискат бюджетите на домакинствата.

Разходите за реклама са едни от първите, които компаниите намаляват, когато се готвят за рецесия, и това може да се отрази на компании като Audacy. Тя е един от най-големите собственици на радиа в САЩ и има дълг от над 800 млн. долара с настъпващ падеж догодина. През май S&P намали рейтинга на компанията до още по-неинвестиционен и прогнозира, че тя ще бъде принудена да преструктурира дълга си заради забавянето на икономиката. Audacy съобщи, че води разговори с кредитори по варианти за рефинансиране. Облигациите ѝ с падеж през 2029 г. последно се разменяха са под 5 цента от долара.

Дълговите проблеми на френската верига магазини за хранителни стоки Casino Guichard-Perrachon се трупат от години. При Жан-Шарл Наури компанията започна поредица от придобивания, за да се разшири към нови пазари, включително Бразилия. Докато бизнесът растеше, набъбваше и дългът. След това пандемията донесе нови предизвикателства – концентрирането на Casino в туристически квартали ѝ изигра лоша шега по време на блокадите, както и повишаването на цените при последвалата инфлация.

Сега Наури търси начини да разхлаби контрола си върху компанията, която има дълг за над 3 млрд. евро с настъпващ падеж през идните две години. Тя води преговори за преструктуриране на дълга. Чешкият инвеститор Даниел Кретински е в позиция да поеме контрол върху Casino, след като получи подкрепа от ключови кредитори за оферта да инжектира 1,2 млрд. долара в компанията. Кредитори ще разменят част от дълга си за акции.

Откриха кучето на изчезналия Николай от Конаре

Откриха кучето на изчезналия Николай от Конаре  Национален траур във Франция за жертвите на циклона "Шидо"

Национален траур във Франция за жертвите на циклона "Шидо"  ПСЖ продължава напред за Купата на Франция след драма с дузпи

ПСЖ продължава напред за Купата на Франция след драма с дузпи  "Ювентус" се завърна с победа над "Монца" в Серия "А"

"Ювентус" се завърна с победа над "Монца" в Серия "А"  Нумерологична прогноза и таро карта за 23 декември

Нумерологична прогноза и таро карта за 23 декември

Проблемите на Русия от войната забавят железопътната търговия с Китай

Проблемите на Русия от войната забавят железопътната търговия с Китай  Лидери на ЕС предвиждат увеличение на разходите за отбрана над 2% от БВП

Лидери на ЕС предвиждат увеличение на разходите за отбрана над 2% от БВП  Ето как китайските компании ще защитят бизнесите си от Тръмп

Ето как китайските компании ще защитят бизнесите си от Тръмп  Кои бяха най-важните технологични събития през 2024 г.?

Кои бяха най-важните технологични събития през 2024 г.?  Следващата пандемия е неизбежна и не сме готови за нея

Следващата пандемия е неизбежна и не сме готови за нея

В Русия признаха: Китайските марки ни довършиха!

В Русия признаха: Китайските марки ни довършиха!  Най-дългият мотоциклет в света се продава

Най-дългият мотоциклет в света се продава  Mazda се отказва от достъпните автомобили

Mazda се отказва от достъпните автомобили  Сенатор поиска Stellantis да върне американските марки на Америка

Сенатор поиска Stellantis да върне американските марки на Америка  Топ 10 на колите на старо, които вдигнаха цената си

Топ 10 на колите на старо, които вдигнаха цената си

Откриха кучето на изчезналото момче от Конаре, от детето няма следа

Откриха кучето на изчезналото момче от Конаре, от детето няма следа  Фериботът Русе-Гюргево и Дунав мост 3 ще са военни коридори на НАТО

Фериботът Русе-Гюргево и Дунав мост 3 ще са военни коридори на НАТО  Четирима лидери от ЕС поставиха началото на нов европейски дискусионен формат

Четирима лидери от ЕС поставиха началото на нов европейски дискусионен формат  Лагерът Ал Хол или където джихадистите планират отмъщението си

Лагерът Ал Хол или където джихадистите планират отмъщението си  Преходният екип на Доналд Тръмп се стреми да изтегли САЩ от СЗО

Преходният екип на Доналд Тръмп се стреми да изтегли САЩ от СЗО

преди 1 година При положение че само toyota и volkswagen имат по над 200 милиарда дългове, показва че 500 милиарда наистина са сравнително малка сума отговор Сигнализирай за неуместен коментар

преди 1 година До: doba не си.Никва бъркотия не се задава.Обичайните плашилки, любими на журналистите за привличане на кликвания..500 млрд може да звучи като голяма сума, но на фона на световната икономика от 100 трилиона не мисля че е кой знае какво...Ковид-а беше с многократнопо -големи финансови поражения... отговор Сигнализирай за неуместен коментар

преди 1 година Задава се голяма бъркотия май. Дано да не съм познал... отговор Сигнализирай за неуместен коментар