Комбинация от високи оценки и растящи разходи за ипотеки заплашва да свали цените на жилищата в няколко развити икономики, с което да се приключи двегодишният ценови ръст на фона на рекордно ниските лихвени проценти, пише Financial Times.

След като облекчиха бремето за собствениците на имоти в началото на пандемията, централните банкери сега затягат паричната политика с бърз темп, за да се справят с високата инфлация, а световната рецесия изглежда все по-вероятна – тласкайки пазарите към потенциална катастрофа. Макар че според експертите глобалният растеж в цените на жилищата вероятно само ще се забави, те предупреждават, че някои конкретни страни ще пострадат сериозно заради големите увеличения на лихвите от централните банкери.

В Нова Зеландия цените вече спадат и някои показатели, например одобренията и молбите за ипотеки, показват, че активността в САЩ започва да се забавя.

„През последния месец несъмнено има забавяне на покупателна активност във Великобритания“, казва Марк Харис, главен изпълнителен директор на британския ипотечен брокер SPF Private Clients.

Рискът от спад на цените е особено остър в други англоезични икономики като САЩ, Канада и Австралия, както и скандинавските страни като Швеция, смята Вики Редууд, старши консултант в Capital Economics.

“Ако инфлацията се окаже дори по-голям проблем, с лихвени проценти из всички страни, растящи повече от очакваното в момента, тогава това може да предизвика по-широкоразпространен спад на жилищните цени“, казва Редууд. Тя вече очаква спадове от по 20% в Канада и Нова Зеландия, 15% в Австралия, 10% в Швеция, а във Великобритания и САЩ – от по 5-10%.

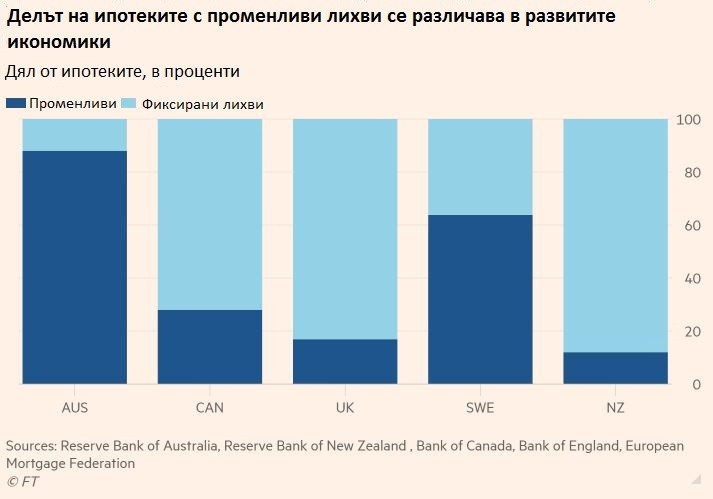

Пазарите с високо ниво на собственост на жилищата и употреба на ипотеки с плаващи лихви ще са по-склонни към ценови спадове, казват няколко икономисти.

„Ще има удар за световното търсене, тъй като собствениците на ипотеки, изложени на нарастващи лихвени проценти, консумират по-малко. Това в крайна сметка ще си проправи път и към по-ниски цени на жилищата“, казва Стефано Пика, икономист, писал за структурата на националните ипотечни пазари.

Принудителни продажби са възможни на пазари, където голям дял от ипотеките са с променливи лихвени проценти. „Ако домакинствата започнат да изпитват трудности с растящите ипотечни разходи, тогава можем да видим някои просрочия, неизпълнение на задължения и [принудителни] сделки“, казва Барбара Ризмондо, старши вицепрезидент в рейтинговата агенция Moody’s.

Ипотеките с променливи лихви не са единственият източник на тревога. Някои от тези пазари, смятани за податливи на ценови спадове, имат ниски нива на ипотеки с променливи лихви – под 50 на сто, но са с голям дял на кредитополучателите, на които им предстои да подновят своите договори с фиксирана лихва в краткосрочен план.

01

01

Освен ако инфлацията не се забави бързо и централните банки не се върнат назад по отношение на затягането на паричната политика, тези нови договори вероятно ще бъдат на по-високи лихви. „В много случаи, включително Великобритания и Нова Зеландия, средният срок на ипотека с фиксирани лихви е сравнително кратък, по-малък от няколко години“, казва Редууд.

02

02

За разлика от Великобритания и САЩ няколко по-малки развити икономики не изпитаха значителни корекции на жилищните си пазари след 2008 г., оставяйки цените със стабилен ръст за по-голямата част на последните 20 години.

И тогава дойде пандемията. Исторически ниските лихвени проценти и други политики за подкрепа цените на жилищата в комбинация с търсенето на по-големи домове, след като световната здравна криза принуди хората да прекарват повече време у дома, нагнети пазара. Според индекса на реалните жилищни цени на ОИСР между края на 2019 г. и третото тримесечие на 2021 г. цените на жилищата са се увеличили с над 30% в Нова Зеландия, а при Австралия, Канада и САЩ – с над 20%.

03

03

При цени, които вече са на рекордни нива спрямо доходите, по-високите лихвени проценти може да потиснат търсенето, тъй като разходите за теглене на ипотека възпират бъдещите купувачи.

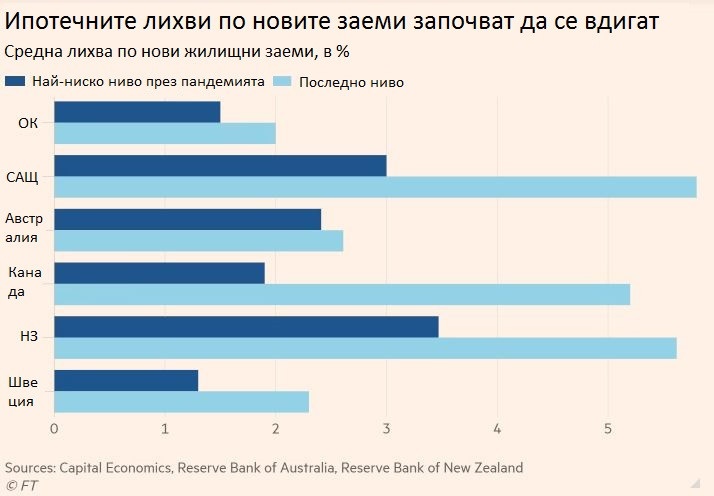

Петгодишните фиксирани лихви в Канада вече са над 5% - спрямо 1,9% през януари 2021 г., и то още преди решението на Канадската централната банка миналата седмица да повиши лихвите със 100 базисни пункта.

Фил Сопър, главен изпълнителен директор на голямата канадска имотна компания Royal LePage, казва, че по-високите лихви определено променят нещата. „Хората в Канада не купуват жилища въз основа на обявената цена, те купуват въз основа на разходите за изплащането ѝ“, казва той, имайки предвид ипотечните вноски. „Когато те се качват, това изтласква хората от пазара“. Той добавя обаче, че затегнатото търсене може да спаси пазара от директен ценови спад.

Световна рецесия, която според икономистите е все по-вероятен сценарий за зимата, може да доведе до повече болка на жилищния пазар. Най-големият риск е забавяне да предизвика проблеми на трудовите пазари. „За да видим значителен спад [в цените на жилищата], трябва да има изблик на безработица“, който да принуди хората да продават, казва Инес Макфий, главен икономист в Oxford Economics.

Пазарите започват да оценяват нарасналия риск от световна рецесия. Широкоразпространени спадове биват отчитани на редица суровинни пазари, тъй като инвеститорите залагат, че по-високите разходи за заеми ще започнат да натежават значително на търсенето.

Един позитив е относителното здраве на финансовата система. Анализаторите остават уверени, че след като е натрупала по-здрави капиталови буфери след финансовата криза от 2008 г., банковата система в развитите икономики остава способна да устои на значителен спад в оценките на жилищата.

Проучване на Moody’s показва, че „дори в случай на лек или дори по-изразен спад на цените на жилищата, няма значителен риск за балансите на големите финансови институции“, казва Ризмондо.

Митата чукат на вратата: Китайските стимули насърчават вътрешното потребление

Митата чукат на вратата: Китайските стимули насърчават вътрешното потребление  Цените на газа в Европа скачат - Газпром спира доставките за Австрия от събота

Цените на газа в Европа скачат - Газпром спира доставките за Австрия от събота  Морган: Европа държи на климатичния си ангажимент

Морган: Европа държи на климатичния си ангажимент  Морган: Германия ще се опита по-рано да се раздели с въглищата

Морган: Германия ще се опита по-рано да се раздели с въглищата  Пълната победа на републиканците доближава Тръмп до мечтата му за данъчни съкращения

Пълната победа на републиканците доближава Тръмп до мечтата му за данъчни съкращения

Китай привлича европейски доставчици, за да избегне митата върху автомобилите

Китай привлича европейски доставчици, за да избегне митата върху автомобилите  Късна емисия

Късна емисия  Доналд Тръмп нае нов директор на комуникациите в администрацията си

Доналд Тръмп нае нов директор на комуникациите в администрацията си  Сенатори поискаха да се проучат отношенията на Илън Мъск с Владимир Путин

Сенатори поискаха да се проучат отношенията на Илън Мъск с Владимир Путин  Късна емисия

Късна емисия

Най-голямата стрийминг платформа се срина за мача между Тайсън и Пол

Най-голямата стрийминг платформа се срина за мача между Тайсън и Пол  Скандално решение в най-големия мач в историята на женския бокс

Скандално решение в най-големия мач в историята на женския бокс  Нидерландия срещу Унгария в пряк сблъсък за второто място в групата

Нидерландия срещу Унгария в пряк сблъсък за второто място в групата  Нидерландия - Унгария

Нидерландия - Унгария

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  дава под наем, Етаж от къща, 50 m2 Варна, м-т Траката, 425 EUR

дава под наем, Етаж от къща, 50 m2 Варна, м-т Траката, 425 EUR  дава под наем, Тристаен апартамент, 90 m2 Варна, Лк Тракия, 500 EUR

дава под наем, Тристаен апартамент, 90 m2 Варна, Лк Тракия, 500 EUR  продава, Къща, 150 m2 Пловдив област, с.Браниполе, 240000 EUR

продава, Къща, 150 m2 Пловдив област, с.Браниполе, 240000 EUR  продава, Тристаен апартамент, 119 m2 Пловдив, Христо Смирненски, 130000 EUR

продава, Тристаен апартамент, 119 m2 Пловдив, Христо Смирненски, 130000 EUR

Въобще не ме интересуваш, бе: Какви реплики си размениха Петков и Пеевски?

Въобще не ме интересуваш, бе: Какви реплики си размениха Петков и Пеевски?