Френските облигации може и да успяха да преминат през 2017 г. без шокови движения около изборите, за които мнозина инвеститори се опасяваха, но ще се изправят пред друго предизвикателство през 2018 г., коментира Bloomberg.

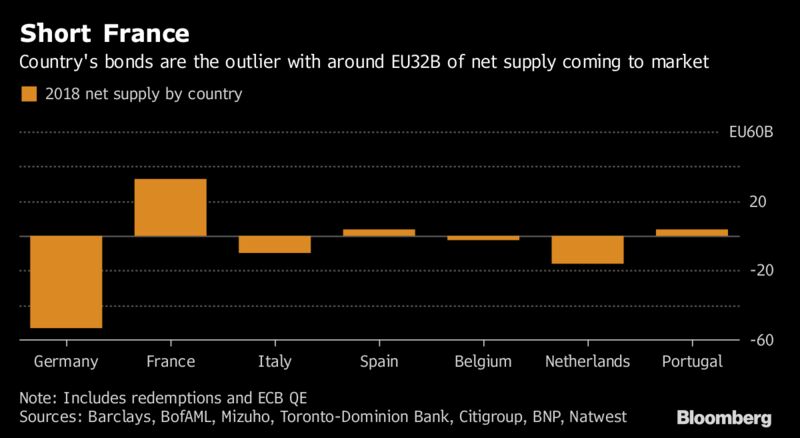

Страната е напът да премине през презасищане в предлагането на държавен дълг, което може да означава, че облигациите ще са едни от най-зле представящите се в Европа през 2018 г. JPMorgan Chase, Citigroup и Deutsche Bank са сред банките, които препоръчват на инвеститорите да се подготвят за по-слабо представяне на френските облигации в сравнение с други европейски държавни ценни книжа (ДЦК) следващата година.

„Франция изпъква [като страната], където ще има най-голяма промяна в нетното предлагане на 10-годишни [облигации] и това се дължи на по-високото брутно предлагане и по-слабите реинвестиции спрямо други места“, пишат стратезите на Citigroup в коментар към клиентите си. Банката препоръчва инвеститорите да продават 30-годишни френски облигации и да купуват германски с целеви спред от 60 базисни пункта.

Доходността по 10-годишните френски ДЦК се повиши в началото на годината заради риска крайнодясната Марин льо Пен да спечели изборите за президент, но след това отново се понижи. Сега тя остава почти без промяна спрямо началото на 2017 г. на ниво от 0,69%, носейки възвръщаемост от 1,4% на инвеститорите тази година. За сравнение германските 10-годишни ДЦК са се повишили с около 16 базисни пункта тази година до 0,36%, носейки загуба на инвеститорите от 0,7%.

Германските облигации ще продължават да се развиват в „подходяща среда“ предвид реинвестициите от Европейската централна банка, фокусирани върху страната, смятат стратезите на Deutsche Bank. Според анализатора на Mizuho International Антоан Бове Холандия също ще спечели, отбелязвайки трета поредна година на отрицателно нетно предлагане.

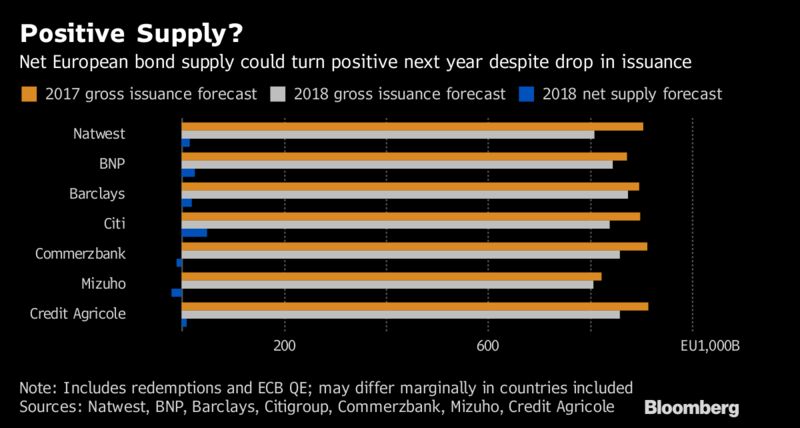

Предлагането на облигации в Европа вероятно ще бъде положително следващата година, след като се вземат предвид обратните изкупувания и покупките на ЕЦБ, смятат повечето банки. До голяма степен причината е намерението на ЕЦБ да намали наполовина покупките си на активи до 30 млрд. евро месечно за девет месеца от началото на януари, което ще остави повече облигации за купуване от останалата част от пазара. Има все по-широк консенсус, че динамиката на предлагането може да повиши доходността.

Спадът в закупуването на активи ще „натежи върху европейските държавни облигации“, пишат стратезите на BNP Paribas в коментар към клиентите си. Има „силни аргументи в защита на краткосрочна позиция в еврозоната“.

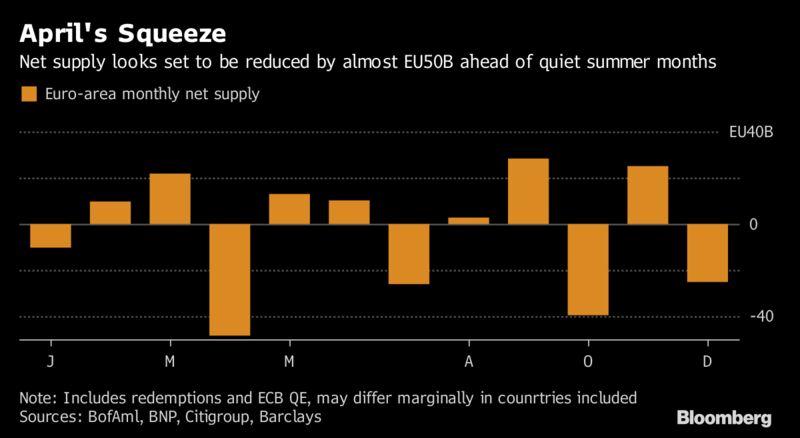

Април явно ще подкрепи пазарите, тъй като изкупувания от и извън ЕЦБ ще свият новото предлагане с почти 50 млрд. евро, затова по-късно през годината доходността може осезаемо да започне да расте. До голяма степен това ще зависи от движението на инфлацията и в какъв момент ЕЦБ ще започне да коригира насоките си и ще спре новите покупки.

Космическата сонда "Паркър" ще се доближи максимално до Слънцето

Космическата сонда "Паркър" ще се доближи максимално до Слънцето  Вижте в реално време къде е шейната на Дядо Коледа

Вижте в реално време къде е шейната на Дядо Коледа  Обществото в Южна Корея се превръща в свръхстаро

Обществото в Южна Корея се превръща в свръхстаро  Обедна емисия

Обедна емисия  Трети ден издирват млад мъж от "Орландовци"

Трети ден издирват млад мъж от "Орландовци"

Как Великобритания загуби своята военна мощ

Как Великобритания загуби своята военна мощ  Товарен кораб на руската армия потъна в Средиземно море след експлозия

Товарен кораб на руската армия потъна в Средиземно море след експлозия  Прогнозата на Боавен от BlackRock за 2025г, част 1

Прогнозата на Боавен от BlackRock за 2025г, част 1  Прогнозата на Боавен от BlackRock за 2025г, част 2

Прогнозата на Боавен от BlackRock за 2025г, част 2  Прогнозата на Боавен от BlackRock за 2025г, част 3

Прогнозата на Боавен от BlackRock за 2025г, част 3

Hertz моли клиентите си да купят EV на безценица

Hertz моли клиентите си да купят EV на безценица  Продава се Москвич с двигател на Renault и с климатик

Продава се Москвич с двигател на Renault и с климатик  Mercedes: Дизелът все още има бъдеще!

Mercedes: Дизелът все още има бъдеще!  10 страхотни автомобилни подаръка за Нова година

10 страхотни автомобилни подаръка за Нова година  Седем с един удар: Тестваме най-големия SUV на Peugeot

Седем с един удар: Тестваме най-големия SUV на Peugeot

Тръмп отново поиска САЩ да закупят Гренландия

Тръмп отново поиска САЩ да закупят Гренландия  Кои са помощниците на Дядо Коледа

Кои са помощниците на Дядо Коледа  Патриарх Даниил: Нека Рождество Христово бъде начало на дълбока благодатна промяна

Патриарх Даниил: Нека Рождество Христово бъде начало на дълбока благодатна промяна  TikTok ще блокира филтрите за красота при тийнейджърите

TikTok ще блокира филтрите за красота при тийнейджърите  Даваме между 50 и 300 лева за подаръци на близките

Даваме между 50 и 300 лева за подаръци на близките

преди 7 години Ами "панацеята" Макрон не действа ли ... отговор Сигнализирай за неуместен коментар