Германска банка заведе дело срещу Европейската централна банка (ЕЦБ) в опит да избегне нейния надзор. Това е първото правно предизвикателство пред новата надзорна роля на финансовата институция, пише MarketWatch.

През ноември 2014 г. ЕЦБ пое директния надзор над 120 от най-големите европейски банки, отнемайки тази отговорност от националните надзорни органи като в случая това са германската Комисия за финансов надзор BaFin и Централната банка на Германия. Ролята на ЕЦБ срещна неодобрението на политици и по-малки банки, които се опасяват от допълнителните регулаторни разходи, например.

Банката за развитие Landeskreditbank Baden-Württemberg (L-Bank) заведе дело в Европейския съд в опит да оспори поставянето й под директния надзор на ЕЦБ. L-Bank обвинява банковия надзор в еврозоната за високите бюрократични разходи. Говорител на ЕЦБ потвърждава, че е получена призовка, но отказва подробен коментар.

Делото, заведено на 12 март, е най-радикалният ход на европейска банка срещу надзора на ЕЦБ. Това се явява крайъгълен камък за интегриращия проект на еврозоната.

Според L-Bank по-високите разходи, свързани с надзора на ЕЦБ, ще подкопаят способността й да подкрепя местни домакинства и предприятия. Вместо това от банката искат да бъдат надзиравани от BaFin и Бундесбанк, което според L-Bank е правилното решение, имайки предвид локалния фокус на нейната дейност.

L-Bank твърди, че бизнес моделът й е ясен и семпъл, докато задачата на ЕЦБ е да регулира по-сложни банки. ЕЦБ трябва да поеме отговорността за всички банки, чиито активи надхвърлят 30 млрд. евро или създават повече от 20% от брутния вътрешен продукт на своята страна.

В страни, чиито банки не достигат тези граници, поне три банки ще попаднат под надзора на ЕЦБ, ако техните активи са под 5 млрд. евро, както и тези банки, които са получавали средства от спасителните фондове на еврозоната. Освен това по преценка ЕЦБ може да надзирава всяка банка, която има значителни операции в поне две държави.

L-Bank е една от общо 21 германски банки, които попадат под директното наблюдение на ЕЦБ. Към края на 2013 г. активите й са за 70 млрд. евро, а последните данни показват, че печалбата й е в размер на 100 млн. евро. През 2013 г. банката е отпуснала евтини кредити за 7,4 млрд. евро в подкрепа на локални проекти, фирми и домакинства.

Опасенията на L-Bank е в унисон с нагласите на редица германски трезори, според които ЕЦБ не трябва да надзирава малки банки и не трябва да допуска системен риск за европейската финансова система.

Решението на L-Bank подчертава и разходите за посрещането на регулаторните изисквания – проблем, който директорите на малки германски банки досега са обсъждали само помежду си.

По непотвърдена информация, за да преминат през миналогодишните стрес тестове на ЕЦБ, малките германски банки е трябвало да платят на външни одитори и на свои служители 5-10 млрд. евро. Покриването на регулациите на BaFin и Бундесбанк е далеч по-евтино, добавя MarketWatch.

Надзорната роля на ЕЦБ накара някои германски банки да предприемат интересни действия, измежду които и прехвърляне на активи. Държавната банка за развитие Kreditanstalt fuer Wiederaufbau (KfW), например, пое част от дейностите на своето поделение за проектно и търговско финансиране KfW Ipex-Bank.

Поделението първоначално бе в списъка на ЕЦБ, докато самата KfW не беше. Трансферът редуцира счетоводния баланс на KfW Ipex под границата от 30 млрд. евро. Поради това ЕЦБ изключи банката от списъка с кредиторите, които трябва да надзирава. KfW и Ipex сега се надзирават от BaFin и Бундесбанк.

Три зодии ще се радват на късмет през януари

Три зодии ще се радват на късмет през януари  Башар Асад е бил отровен в Москва

Башар Асад е бил отровен в Москва  Вейповете с канабис могат отключат психоза и параноя

Вейповете с канабис могат отключат психоза и параноя  Централна прогноза

Централна прогноза  Как да си набавим витамин D през зимата

Как да си набавим витамин D през зимата

Аниме, придобивания и събития: Какво да наблюдаваме през 2025 г. в Япония

Аниме, придобивания и събития: Какво да наблюдаваме през 2025 г. в Япония  Тръмп доминира прогнозите на пазарите за 2025г

Тръмп доминира прогнозите на пазарите за 2025г  Morgan Stanley последва Citi, BofA и напуска групата за климата

Morgan Stanley последва Citi, BofA и напуска групата за климата  До 15 януари докерите и пристанищата в САЩ трябва да се разберат за автоматизацията

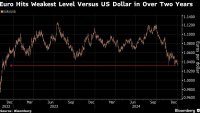

До 15 януари докерите и пристанищата в САЩ трябва да се разберат за автоматизацията  Еврото пада до най-слабото ниво спрямо долара от 2022 г.

Еврото пада до най-слабото ниво спрямо долара от 2022 г.

Шофьор на Rolls-Royce беше арестуван заради алкохол, дрога и... маймуна

Шофьор на Rolls-Royce беше арестуван заради алкохол, дрога и... маймуна  Pagani Huayra R за първи път отива на търг

Pagani Huayra R за първи път отива на търг  В Норвегия новите електромобили стигнаха близо 90%

В Норвегия новите електромобили стигнаха близо 90%  Екоактивисти искат пълна забрана на plug-in хибридите от 2030

Екоактивисти искат пълна забрана на plug-in хибридите от 2030  Изкуствен интелект ще открива пияни шофьори

Изкуствен интелект ще открива пияни шофьори

Обезвредиха невзривен боеприпас край София

Обезвредиха невзривен боеприпас край София  Готови ли сме да се справим с нова пандемия?

Готови ли сме да се справим с нова пандемия?  Зодиите, за които януари ще е прекрасен

Зодиите, за които януари ще е прекрасен  Мъск призова за освобождаването на лидер на британската крайна десница

Мъск призова за освобождаването на лидер на британската крайна десница  ГЕРБ-СДС, ДБ, БСП и ИТН са обсъдили споразумение за управление

ГЕРБ-СДС, ДБ, БСП и ИТН са обсъдили споразумение за управление