Оперативни разходи и обезценки

В края на второто тримесечие на 2019 г. административните разходи, към които се причисляват разходите за персонал, са с 0,8% по-ниски, спрямо същия период на 2018 г., като достигат 820,1 млн. лв. Общите оперативни разходи, като сума от административните разходи и амортизацията, се повишават с 4% на годишна база до 948,5 млн. лв.

Банковата система прави по-малко обезценки, спрямо същия период на миналата година, на фона на тенденцията за спад на необслужваните заеми.

Размерът на обезценките намалява с 16,5% на годишна база - до 183,9 млн. лв.

Съотношението Разходи/Приходи за банковата система към края на второто тримесечие на 2019 г. намалява до 44,5% от 51,7%, колкото беше в края на първото тримесечие на 2019 г.

По данни на Европейския банков орган, към края на първото тримесечие на 2019 г. съотношението Разходи/Приходи в ЕС е 66,3%.

Ликвидност

Ликвидният буфер и нетните изходящи ликвидни потоци в края на юни 2019 г. са, съответно, 27,8 млрд. лв. и 10,7 млрд. лв., показват данните на БНБ.

Коефициентът на ликвидно покритие (LCR) е 260,6%, спрямо 289,1% в края на март 2019 г. За сравнение, по данни на ЕЦБ, в края на първото тримесечие на 2019 г. отношението на ликвидно покритие за банките, участващи в Единния надзорен механизъм (ЕНМ), възлиза на 149,71%.

Капиталова адекватност

Капиталовата позиция на банковия сектор продължава да се характеризира със значителен капиталов излишък над регулаторните изисквания за съотношенията на капиталова адекватност и ливъридж.

В края на първото тримесечие на 2019 г. съотношението на базовия собствен капитал от първи ред (т.нар. CET 1) за цялата банкова система намалява до 17,88% от 18%, колкото бе в края на четвъртото тримесечие на 2018 г.

При банките от първа група показателят намалява до 17,67% от 19,02%%, а при втора – до 18,21% до 18,94%.

На системно ниво съотношението на обща капиталова адекватност се понижава до 19,17% от 20,38%. Към края на март 2019 г. за банките от първа група нивото е 18,31%, а за втора – 20,6%, в сравнение с 19,7% и 21,49%, съответно, тримесечие по-рано.

Според БНБ, динамиката на показателите се дължи на регулаторни промени, включително прилагането на Международен стандарт за финансово отчитане 9 (МСФО 9) от 1 януари 2019 г., счетоводни класификации, промени в общия размер на рисковите експозиции и капитала.

Показателите за капиталова адекватност на банките в България са над средните 17 нива за европейските банки, които, по данни на ЕЦБ, към края на март 2019 г. са 14,34% за CET 1 и 17,99% за общата капиталова адекватност.

През тази година са налице по-високи капиталови изисквания. От началото на 2019 г. влезе в сила повишаването на буфера за други системно значими институции (ДСЗИ), който през тази година е в интервала 0,25%-0,75%. Оповестеното от БНБ активиране на антицикличния капиталов буфер от октомври 2019 г. на ниво от 0,5%, приложимо към местни кредитни рискови експозиции и обявеното повишение до 1%, считано от април 2020 г., също ще окажат въздействие върху капиталовите индикатори.

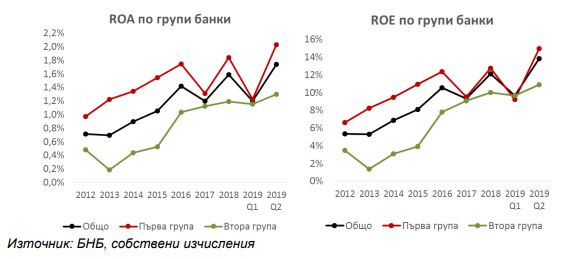

Рентабилност

Към 30 юни възвръщаемостта на активите (ROA) е 1,74%, в сравнение с 1,2% към 31 мрат 2019 г. (при средно ниво за европейските банки от 0,38%, според актуалните данни на ЕЦБ за първото тримесечие на 2019 г.).

Стойността на ROA е 2,03% за банките от първа група и 1,3% за банките от втора група към края на юни 2019 г.

Възвръщаемостта на капитала (ROЕ) възлиза на 13,84% към края на второто тримесечие на 2019 г., в сравнение със стойността на ROE от 9,67% към края на първото тримесечие (по данни на ЕЦБ, към края на първото тримесечие стойността на ROE за европейските банки възлиза на 5,76%).

За банките в България от първа група стойността на ROE е 14,98%, а за втора група – 10,89% към края на второто тримесечие на 2019 г.

Газът в Европа поскъпва заради прогнози за студ и рискове при доставките

Газът в Европа поскъпва заради прогнози за студ и рискове при доставките  Победата на Тръмп кара една част от Уолстрийт да преосмисли стратегията си

Победата на Тръмп кара една част от Уолстрийт да преосмисли стратегията си  Унгария планира да увеличи минималната заплата с 40% до 2027 г.

Унгария планира да увеличи минималната заплата с 40% до 2027 г.  Светът няма да стане по-сигурен с новата ядрена ракета на Тръмп

Светът няма да стане по-сигурен с новата ядрена ракета на Тръмп  AI бумът превърна 139-годишна компания за кабели най-горещата акция в Япония

AI бумът превърна 139-годишна компания за кабели най-горещата акция в Япония

Прекратиха делото срещу Доналд Тръмп за предполагаем заговор

Прекратиха делото срещу Доналд Тръмп за предполагаем заговор  Нов модел на Nvidia може да променя гласове и да създава звуци

Нов модел на Nvidia може да променя гласове и да създава звуци  В България има раздуване на кредитния пазар

В България има раздуване на кредитния пазар  Кристиано Роналдо откри головото шоу на "Ал Насър" срещу "Ал Гарафа"

Кристиано Роналдо откри головото шоу на "Ал Насър" срещу "Ал Гарафа"  Технологиите, които променят финансовите услуги

Технологиите, които променят финансовите услуги

Кокала отсече: Не съм проклел Левски + ВИДЕО

Кокала отсече: Не съм проклел Левски + ВИДЕО  Бесен Венци Стефанов изригна мощно срещу съдия

Бесен Венци Стефанов изригна мощно срещу съдия  От Ботев Пд за казуса „Зингаревич“: Странна и лишена от прозрачност ситуация

От Ботев Пд за казуса „Зингаревич“: Странна и лишена от прозрачност ситуация

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Студентски Град, 80 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Студентски Град, 80 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Изток, 680 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Изток, 680 EUR  дава под наем, Двустаен апартамент, 70 m2 София, Център, ул. Искър, 613.81 EUR

дава под наем, Двустаен апартамент, 70 m2 София, Център, ул. Искър, 613.81 EUR  продава, Парцел, 1001 m2 София, Банкя (гр.), 70070 EUR

продава, Парцел, 1001 m2 София, Банкя (гр.), 70070 EUR

"Ръката на мъртвеца": Копчето, което ще изстреля целият ядрен арсенал на Русия

"Ръката на мъртвеца": Копчето, което ще изстреля целият ядрен арсенал на Русия  Марк Рюте се срещна с турския президент Ердоган

Марк Рюте се срещна с турския президент Ердоган  Хороскоп за седмицата – какво да очаква всяка зодия

Хороскоп за седмицата – какво да очаква всяка зодия  Президентът Путин поздрави Кустурица по случай 70-ия му рожден ден

Президентът Путин поздрави Кустурица по случай 70-ия му рожден ден  Бой в сръбския парламент, депутати и минстри си разменяха юмруци

Бой в сръбския парламент, депутати и минстри си разменяха юмруци