В края на юни годишният процент на разходите (ГПР), който освен лихвата, включва и всички такси и комисиони, свързани с кредита, се понижава до 3,48% за жилищните заеми в левове и спада до 3,79% за тези в евро от 3,54% и 3,98%, съответно, тримесечие по-рано.

Нивото на ГПР при потребителските кредити в левове е 9,89% и 4,02% за тези в евро, при 9,91% и 4,85% в края на предходното тримесечие.

Средният лихвен процент по новите заеми за бизнеса в левове намалява до 3,25%, а по кредитите в евро – до 3,29%, в сравнение с 3,55% и 3,68%, съответно, спрямо края на март. При фирмените кредити в долари няма промяна при 4,35%.

Финансово състояние на банките

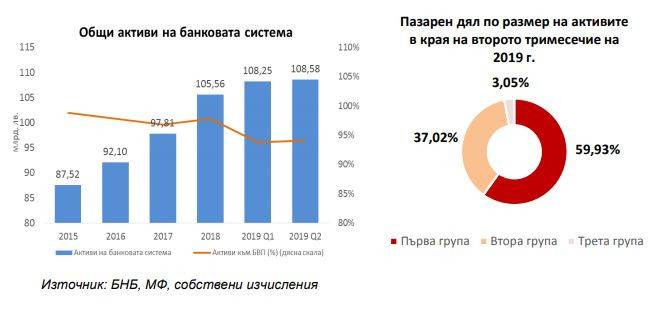

Ръстът на активите на банковия сектор в края на второто тримесечие на 2019 г. е от 8,4% на годишна база, като те достигат 108,58 млрд. лв. Делът на активите спрямо прогнозния БВП за 2019г. е 94,1% към 30 юни. В края на второто тримесечие пазарните дялове по размер на активите на трите групи банки са без съществена промяна, спрямо предходните три месеца.

Към 30 юни 63% от активите в банковата система са под формата на кредити и вземания, които възлизат на 70,42 млрд. лв. Паричните средства, които се равняват на 18,06 млрд. лв., формират 16,6% от активите. Делът на портфейлите с ценни книжа е 12,7% (13,77 млрд. лв.).

За сравнение, в края на първото тримесечие на 2019г. делът на кредитите и вземанията беше 63,2%, на паричните средства – 18,8%, а на портфейлите с ценни книжа – 12,3%.

Съотношението, което определя нивото на финансово посредничество в икономиката – делът на кредитите и вземанията на неправителствения сектор спрямо прогнозния БВП за 2019 г., възлиза на 48,3%. Еднократен ефект върху определени балансови индикатори на банковата система, например, върху размера и дела на инвестициите в дъщерни предприятия, съвместни предприятия и асоциирани предприятия, имат действия, свързани със сделката по придобиване на Societe Generale Експресбанк от Банка ДСК.

Друг фактор е влизането в сила на новия Международен стандарт за финансово отчитане 16 (МСФО 16) от 1 януари 2019 г., който води до ръст на материалните активи, поради промени в счетоводното отчитане на активи под наем.

Пасиви

Към края на юни общата сума на пасивите на банковата система възлиза на 94,44 млрд. лв., като нараства със 7,2% спрямо края на второто тримесечие на 2018 г.

На банките от първа група се падат 59,2% (55,9 млрд. лв.), на втора група – 37,4% (35,28 млрд. лв.), а останалите 3,4% (3,25 млрд. лв.) – на банките от трета група.

Ръстът на пасивите е обусловен изяло от нарастването на депозитите, които формират 97,2% от общата им сума. От статията „Депозити“ в отчета за финансовото състояние на системата става ясно, че тяхната стойност се повишава с 6,6% на годишна база до 91,8 млрд. лв.

Делът на статия „Провизии“, към която спадат неуредени правни въпроси и данъчни съдебни дела, кредитни ангажименти и гаранции, пенсии и други, се равнява на 0,3%, като техният абсолютен размер е 248,7 млн. лв.

Делът на статиите „Финансови пасиви, държани за търгуване“ и „Други пасиви“ е съответно 0,1% и 1%. Дяловете на останалите статии, които са пренебрежимо малки, допълват сбора до 100%.

Собствен капитал

Собственият капитал в баланса на банковата система намалява през второто тримесечие на 2019 г. (с 18 млн. лв., 0,1%) и в края на юни възлиза на 14,14 млрд. лв. В края на март 2019 г. стойността му беше 14,16 млрд. лв. Влияние за динамиката оказват изплащането на дивиденти и нарастването на печалбата.

Към края на юни стойността на собствения капитал е със 17,4% по-висока спрямо година по-рано. Нивото на собствения капитал на банките от първа група възлиза на 9,17 млрд. лв., а на втора група – на 4,91 млрд. лв.

Ръст на печалбата

През второто тримесечие на тази година банковият сектор отчита ръст на нетната печалба до 608,8 млн. лв. За сравнение, през второто тримесечие на 2018 г. реализираната от банковата система печалба възлизаше на 533,8 млн. лв. Влияние върху финансовия резултат на банковата система оказва повишението на кредитната дейност. Това се отразява положително върху лихвените приходи и приходите от такси и комисиони.

Ефект върху доходността на кредитните институции оказват още приходите от финансови активи, ниските лихвени проценти по пасивните операции на банките, по-ниските разходи за обезценки, оптимизирането на разходите за дейността и по-доброто качество на кредитния портфейл.

Влияние върху печалбата през второто тримесечие 2019 г. оказват някои еднократни ефекти като приходи от преоценка на имоти (приблизително 73 млн. лв.). Изключвайки този ефект, може да се каже, че на практика нетната печалба на сектора за второто тримесечие на 2019 г. възлиза на 535,8 млн. лв. и по този начин нараства с 0,4% на годишна база.

За първото полугодие на 2019 г. при така направената корекция, нетната печалба възлиза на 844,9 млн. лв., което е с 5,5% повече на годишна база.

Банките от първа група формират 68,8% от отчетената от сектора нетна печалба към края на второто тримесечие на 2019г., тези от втора група – 28,2%, а банките от трета група – 2,9%. За сравнение, в края на първото тримесечие на 2019 г. петте най-големи банки по размер на активите формират 59,9% от положителния финансов резултат след данъци, банките от втора група – 36,7%, а банките от трета група – 3,5%, пресмятат в АББ.

Повишение на нетния лихвен доход

Към края на юни размерът на нетния общ оперативен доход на банковата система се равнява на 2,13 млрд. лв., спрямо 2 млрд. лева преди година, като се повишава с 6,8% на годишна база. Нетният лихвен доход на банките нараства с 2,4% на годишна база и в края на юни тази година възлиза на 1,38 млрд. лв.

Нивото на нетния лихвен доход се формира от разликата между приходите от лихви и разходите за лихви.

Към 30 юни приходите от лихви се повишават с 1,7% на годишна база до 1,523 млрд. лв.

Разходите за лихви възлизат на 143,1 млн. лв., като те са с 4,6% по-малко на годишна база. През второто тримесечие на 2019 г. нетният лихвен доход формира 64,7% от нетния общ оперативен доход на банковата система. За сравнение, в ЕС делът на нетния лихвен доход възлиза на 58,2% от общия оперативен приход - по данни на Европейския банков орган (ЕБО) за първото тримесечие на 2019 г.

Доход от такси и комисиони

В края на второто тримесечие нетният доход от такси и комисиони нараства с 5,2% на годишна база - до 544,9 млн. лв. За периода януари-юни приходите от такси и комисиони се покачват със 7,5% на годишна база и възлизат на 646 млн. лв., докато за същия период разходите за такси и комисиони се увеличават с 21,4% на годишна база - до 101 млн. лв.

Нетният доход от такси и комисиони формира 25,6% от нетния общ оперативен доход на банковата система, което е под средното ниво за ЕС от 28,2% - по данни на ЕБО за първото тримесечие на 2019 г.

За Бразилия домакинството на Си беше по-важно от това на Г-20

За Бразилия домакинството на Си беше по-важно от това на Г-20  Санкциите срещу Gazprombank засилват натиска върху енергийните доставки в Европа

Санкциите срещу Gazprombank засилват натиска върху енергийните доставки в Европа  България и Румъния влизат напълно в Шенген от 2025 г.

България и Румъния влизат напълно в Шенген от 2025 г.  Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви

Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви  Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари

Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари

България е все по-близо до приемане в сухопътен Шенген

България е все по-близо до приемане в сухопътен Шенген  Румен Радев: Хищници се възползват от състоянието на държавата

Румен Радев: Хищници се възползват от състоянието на държавата  Шестима души са обвинени за контрабандните цигари в Пловдивско

Шестима души са обвинени за контрабандните цигари в Пловдивско  Първото заседание на Народното събрание ще бъде подновено в сряда

Първото заседание на Народното събрание ще бъде подновено в сряда  Илиан Илиев: Ирландците не бяха най-предпочитания ми противник

Илиан Илиев: Ирландците не бяха най-предпочитания ми противник

Изберете най-добрите места за SENSHI 24

Изберете най-добрите места за SENSHI 24  Клубовете от Висшата лига приема ключово решение, в Ман Сити са бесни

Клубовете от Висшата лига приема ключово решение, в Ман Сити са бесни  Слот с любопитен коментар за удълженото съвместно бъдеще между Гуардиола и Сити

Слот с любопитен коментар за удълженото съвместно бъдеще между Гуардиола и Сити  Първите думи на Илиан Илиев след жребия

Първите думи на Илиан Илиев след жребия

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR

дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR  продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR

продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR  продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR

продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR  продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

България е готова да работи като равноправна шенгенска държава

България е готова да работи като равноправна шенгенска държава  Овечкин с тежка контузия, ще отсъства дълго

Овечкин с тежка контузия, ще отсъства дълго  Отпуши се тапата към "Капитан Андреево"

Отпуши се тапата към "Капитан Андреево"  Разкриха импровизирана нелегална бензиностанция

Разкриха импровизирана нелегална бензиностанция  Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември

Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември