Икономическият растеж на брутния вътрешен продукт (БВП) на България е 3,1% за 2018 г. Въпреки че остава над средния за страните от Европейския съюз (ЕС), той е сред най-ниските измежду новите страни членки. Това става ясно от Годишния доклад 2019 "Икономическо развитие и политика в България: оценки и очаквания, представен на пресконференция днес, предаде БТА.

Независимо от общо взето положителните икономически перспективи, запазването на настоящите темпове на икономически растеж означава, че сближаването със средния доход на глава от населението в ЕС остава далеч в бъдещето. Увеличенията на заплатите и подобрените очаквания на домакинствата оказват положително въздействие върху частното потребление - потреблението на домакинствата се увеличава с 6,3 на сто, подкрепено от продължаващо нарастване на доходите, увеличение на заетостта и повишение на доверието на потребителите. Ръстът на потреблението в публичния сектор също е по-силен, отколкото през предходните години, отразявайки главно нарастването на разходите за персонал и издръжка, се отбелязва в доклада.

Инвестициите плавно се възстановяват - след спада от 6,6 на сто през 2016 г., през 2017 г. брутообразуването в основен капитал нараства с 3,2 на сто, а през 2018 г. се ускорява до 6,5 на сто. Нетният износ, който допреди няколко години е основен двигател на растежа, вече е с отрицателен принос към общия растеж. Това се дължи както на забавянето на растежа на износа, така и на по-силното вътрешно търсене, отразяващо се върху обемите на вноса, в т.ч. и на потребителски стоки.

Затвърждава се тенденцията от последните години на заличаване на разрива между фактическия и потенциалния БВП. Неблагоприятна констатация е, че постигнатият растеж все още не може да се определи като приобщаващ и няма осезаемо въздействие върху намаляването на бедността и икономическите и социални неравенства. Равнищата на бедност и неравенство на доходите са най-високите в ЕС. Данъчната система, основана на пропорционалното облагане на доходите, не само че не съдейства за намаляване на неравенството в пазарните доходи, а дори спомага за неговото задълбочаване. Това се дължи както на липсата на преразпределителен ефект от пропорционалния подоходен данък, така и на сравнително ниското равнище на разходите за социална закрила и липсата на механизъм за по-добро насочване и актуализиране на социалните трансфери към нуждаещите се, считат от Института за икономически изследвания при БАН.

В доклада пише още, че структурата на данъчните приходи остава общо взето непроменена - има само незначителни изменения в относителните дялове по отделните групи. Икономическата теория постулира, че облагането на печалбата и индивидуалните доходи има по-силно изразен негативен ефект върху икономическия растеж, в сравнение с данъците върху потреблението (косвените данъци). Това може да се тълкува като аргумент в полза на косвените данъци. В същото време трябва да се припомни, че големият недостатък на косвените данъци е тяхната потенциална регресивност, което не позволява постигането на по-голяма справедливост при разпределението на данъчното бреме. От тази гледна точка все по-наложително е да се дискутират евентуални реформи в посока на увеличаване на дела на преките данъци за сметка на косвените и преосмисляне на пропорционалното облагане. Сравнението със структурата на данъчните приходи в страните от ЕС е силен аргумент в тази посока - ясно се вижда, че структурата между преките и косвени разходи в България сериозно се разминава с тази в страните от ЕС. Докато средно за ЕС данъчната тежест е равномерно разпределена между преки и косвени данъци, в България косвените данъци имат сериозен превес. Доколкото осигурителните вноски са регресивни (предвид наличието на максимален осигурителен доход), а подоходното облагане е пропорционално, превесът на косвените данъци допълнително засилва регресивността на цялата данъчна система.

В годишния доклад от Института за икономически изследвания при БАН изтъкват, че ефективната данъчна ставка в България е най-ниската в ЕС и една от най-ниските в целия свят. Тази политика беше предприета преди десетина години с надеждата, че данъчните предимства ще привлекат чуждестранни инвеститори, което ще ускори икономическия растеж, ще създаде нови работни места и ще разшири данъчната основа, а това ще компенсира (поне отчасти) ниските ставки. За съжаление, нищо, или много малко, от намеренията беше осъществено. Икономическият растеж може и да изглежда добре на фона на стагнираща Европа, но е далеч от необходимия за т.нар. догонващо развитие, което да ни приближи в обозримо бъдеще към средните стойности на БВП на глава от население в ЕС. Преките чуждестранни инвестиции не само не се увеличават, но дори намаляват през последните години. Подоходното неравенство в обществото (измерено с коефициента на Джини 10) расте, а възможностите на държавата да влияе върху преразпределителните процеси стават все по-малки. Тази икономическа реалност се сблъсква с нарастващия в обществото популизъм и очакванията на хората държавата да поема по-голяма отговорност във важни сектори на икономиката като здравеопазване, образование, наука и др. Към това трябва да се добави задълбочаването на демографската криза, което създава сериозно напрежение върху социалното осигуряване и нарастваща нужда от бюджетно финансиране.

За трета поредна година бюджетът приключи годината с излишък, като и през трите години беше планиран дефицит. За разлика от 2016 г. обаче, когато разходната част на бюджета не беше изпълнена (което доведе до излишък в размер на 1,6 на сто от БВП), през изминалата година с решаващо значение за излишъка беше приходната част (изпълнение 103,8%), докато разходната част беше почти колкото планираната (изпълнение 100,5%), допълват от Института за икономически изследвания при БАН.

След първоначалния срив на чуждестранните инвестиции във финансовия сектор в резултат от кризата, те остават на устойчиво ниско равнище. Слабият чуждестранен интерес към финансовия сектор в страната е свързан както с общите тенденции в ЕС, така и с регулаторния натиск и съмненията за повишен риск в сектора. В условията на значителни рискове пред европейската банкова система, с която българската е тясно свързана, както и растящата необходимост от засилване на капиталовата структура на банките, свиването на външните инвестиции в сектора ще забави консолидацията и по-нататъшното капитализиране на системата с всички произтичащи от това рискове.

В заключението на годишния доклад от Института за икономически изследвания при БАН изтъкват, че направеният анализ на външните и вътрешните предизвикателства при забавяне на икономическата активност в страната показва, че влошаването на външната среда би оказало много повече ефекти от структурен характер, отколкото има преки финансови измерения, както при световната финансова и икономическа криза от 2008 г. Финансовият сектор в глобален план вече се стабилизира и не се очакват значими рискове, които биха породили нова финансова и впоследствие прерастваща в икономическа криза, тъй като причините и характера на забавянето на световната и европейската икономика са различни от вече наблюдаваните, поради което и каналите за пренос на циклични колебания са преди всичко свързани с чисто икономически процеси, с различен обхват и ефект върху отделните икономики.

Същевременно са налице и определени структурни слабости на българската икономика (нисък, неустойчив и небалансиран растеж в страната; недостатъчни вътрешни и чуждестранни инвестиции при приоритетното им насочване към нетъргуемия сектор на икономиката; свиване на фирмената печалба и разполагаемия доход за инвестиране; натрупване на значителни задължения в държавните предприятия, общините и нереформираните сектори с преобладаваща държавна собственост), които до голяма степен са характерни за всички страни с догонващо развитие от Централна и Източна Европа и оказват влияние върху нейното състояние, независимо от влиянието на външните фактори. Ограничените инвестиции - местни частни инвестиции, преки чуждестранни инвестиции и инвестиционен кредит - не могат да бъдат напълно компенсирани от нискоефективните публични инвестиции, които в своята голяма част зависят от притока на европейски средства, и да осигурят достатъчно устойчива на циклични колебания вътрешна икономическа среда.

В голямата си част структурата на икономиката остава непроменена, въпреки промяната на модела на икономическо развитие, задвижвано основно от притока на чуждестранни инвестиции в периода 2004-2007 г., към експортноориентиран икономически растеж през 2010-2016 г. и до растеж, движен от вътрешното търсене след 2017 г. Това отново показва, че идентифицираните уязвимости на българската икономика по същество са нейни структурни характеристики, чието проявление не зависи от конкретната фаза на икономическия цикъл, а е необходимо да бъдат търсени дългосрочни решения за тяхното преодоляване чрез осъществяване на структурни реформи. Още повече, че в следкризисното възстановяване българската икономика достига потенциален растеж на много по-ниски равнища от предкризисния период, което показва, че възможностите за преодоляване на забавянето в процеса на догонване на европейската икономика при текущата структура на икономиката са вече изчерпани. Не само ниските темпове на икономическия растеж, но и неговата неустойчивост и небалансираност, са сериозни предизвикателства, чието адресиране изисква много повече от стандартните политики за управление на търсенето, което се показва и от наложената доминираща роля на нетъргуемия сектор в страната при много по-ниска степен на развитие на перспективните сектори като ИКТ и индустриално производство.

Изглежда обаче, че обхватът на тези структурни слабости системно се подценява и много повече се акцентира на външните фактори както за ускоряване, така и за забавяне на икономическия растеж в страната. Въпреки че международните институции като ЕК, ЕЦБ, МВФ и рейтинговите агенции се фокусират именно върху необходимостта от структурни реформи, все още икономическата политика на местно ниво си остава предимно ориентирана към преодоляване на затруднения и проблеми от конюнктурен характер, което има потенциала допълнително да задълбочи неблагоприятните външни ефекти, завършва докладът на Института за икономически изследвания при БАН.

България и Румъния влизат напълно в Шенген от 2025 г.

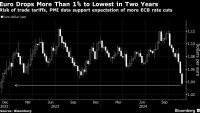

България и Румъния влизат напълно в Шенген от 2025 г.  Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви

Еврото падна до най-ниското ниво от 2022 г. в очакване на още по-ниски лихви  Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари

Лагард алармира за инерцията на ЕС по отношение на съюза на капиталовите пазари  Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic

Министерството на правосъдието се опитва да осуети сделката на Google с Anthropic  Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Азиатският втечнен природен газ достигна най-високата си цена за 2024 г.

Учител в детска градина във Варна затварял деца в чекмеджетата на леглата им

Учител в детска градина във Варна затварял деца в чекмеджетата на леглата им  Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември

Как се движи пазарът на недвижими имоти в София – на Real Estate Business Forum на 28 ноември  Руска атака блокира работата на украинския парламент

Руска атака блокира работата на украинския парламент  Пети неуспешен опит на депутатите да си изберат председател

Пети неуспешен опит на депутатите да си изберат председател  България се изправя срещу Ирландия в плейофа на Лигата на нациите

България се изправя срещу Ирландия в плейофа на Лигата на нациите

Първите думи на Илиан Илиев след жребия

Първите думи на Илиан Илиев след жребия  Юве без Влахович в дербито с Милан

Юве без Влахович в дербито с Милан  Ливърпул без Трент и Алисон срещу Саутхемптън

Ливърпул без Трент и Алисон срещу Саутхемптън  Става горещо! Супер мачове в елита на Лига на нациите

Става горещо! Супер мачове в елита на Лига на нациите

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR

дава под наем, Ателие,Таван, Студио, 16 m2 София, Гео Милев, 107.42 EUR  продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR

продава, Двустаен апартамент, 64 m2 София, Дървеница, 155000 EUR  продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR

продава, Тристаен апартамент, 65 m2 София, Света Троица, 140000 EUR  продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

продава, Къща, 196 m2 Пловдив област, с.Брестник, 264900 EUR

Синер изведе Италия до полуфинал за купа "Дейвис"

Синер изведе Италия до полуфинал за купа "Дейвис"  Уволниха учителка, затваряла деца от забавачка в чекмеджета

Уволниха учителка, затваряла деца от забавачка в чекмеджета  Забраниха износа на лекарство за недоносени деца

Забраниха износа на лекарство за недоносени деца  Мъката и наглостта продължават, депутатите пак не избраха шеф на НС

Мъката и наглостта продължават, депутатите пак не избраха шеф на НС  Моуриньо готви бомба в Истанбул - кани Роналдо във "Фенербахче"

Моуриньо готви бомба в Истанбул - кани Роналдо във "Фенербахче"

преди 5 години Що бе? Питайте бат Бойко! Ние сме шампиони сред страните в ЕС по икономически растеж. отговор Сигнализирай за неуместен коментар