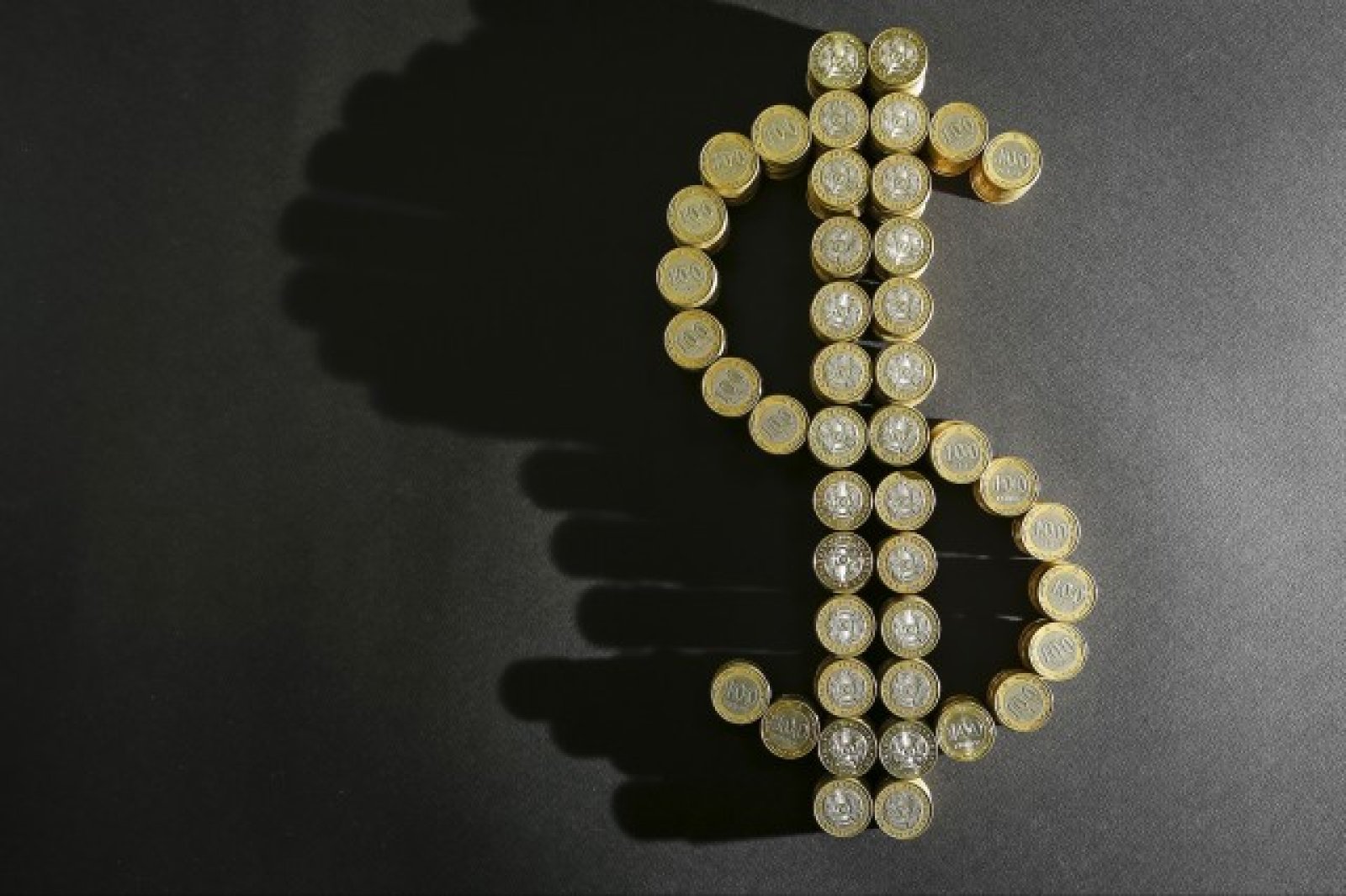

Напоследък хедж фондовете стават все по-капризни, що се отнася до инвестиции в технологични стартъпи. При това именно те доскоро бяха основната причина оценките им да скочат до ниво, което се сравняваше с това от Dot Com ерата.

През миналия месец хедж фондове са участвали в най-малко кръгове на финансиране на американски технологични фирми от 2013 г. насам – със само две трансакции, показват изчисления на пазарния анализатор PitchBook Data Inc., цитирани от Bloomberg.

Дори Tiger Global Management LLC, който навремето подкрепи Facebook и LinkedIn, а сега разполага с активи за 20 млрд. долара, намалява ангажиментите си. А по-малки фирми съвсем се отказват от участия.

Зад предпазливостта на хедж фондовете се крие фактът, че в последно време редица стартъпи не успяват да спазят обещанията си. Освен това предвид разочароващи технологични IPO-та някои фирми решиха да изчакат по-дълго за своя борсов дебют. А това за инвеститорите значи, че те ще трябва да чакат по-дълго за печалбата си.

Сдържаността на хедж фондовете и другите инвеститори принуждават стартиращите компании да намалят разходите, да свиват персонала и да се ангажират за строги условия по време на събиранията на средства.

„Ние напълно спряхме да инвестираме в технологични компании, които не са на борсата", казва Джереми Абелсън, портфолио мениджър в Irving Investors, малък хедж фонд в Ню Йорк. „Аз не искам да купувам котка в чувал – при неясни оценки, неизвестно напускане на инвестицията, неизвестна ликвидност. Искам да вложа средствата си в нещо, което няма да е непременно милионна печалба от тотото, но където ще има възвръщаемост“.

Между третото и четвъртото тримесечие на 2015 г. хедж фондове са участвали в 38 процента по-малко глобални сделки с рисков капитал, показват данни на Pitchbook. Следователно общият обем на сключените сделки в периода пада от 9,1 млрд. на 4,6 млрд. долара.

Сред технологичните фирми, които не са се развили според очакванията след своя борсов дебют, се нарежда и Etsy Inc. От своето IPO преди година компанията загуби половината от пазарната си капитализация.

Square Inc. и Match Group Inc. набраха при своите борсови дебюти по-малко пари от очакваното. Емисионната цена на акциите на Square от 9 долара за акция е значително под сумата от 15,46 долара, която бе платена при последното финансиране преди IPO-то. Книжата на Match в момента се търгуват на цена под емисионната.

Според данни на Irving Investors през 2013 г. технологичните инвеститори са осъществявали средна възвращаемост от 160 на сто между последния кръг на финансиране и борсовия дебют. През втората половина на 2015 г. средностатистическата възвращаемост пада до 29 на сто.

Още по темата - във видеото на Bloomberg TV Bulgaria

Тунел "Траянови врата" отново потъна в мрак

Тунел "Траянови врата" отново потъна в мрак  Русия: Разбилият се самолет е сменил маршрута си заради заплаха от украински дронове

Русия: Разбилият се самолет е сменил маршрута си заради заплаха от украински дронове  Напук на слуховете Дженифър Лопес и Бен Афлек се срещнаха отново

Напук на слуховете Дженифър Лопес и Бен Афлек се срещнаха отново  Виждали ли сте го? 17-годишно момче е в неизвестност от 2 дни

Виждали ли сте го? 17-годишно момче е в неизвестност от 2 дни  Неописуемото усещане да посрещнеш нов живот на Рождество Христово

Неописуемото усещане да посрещнеш нов живот на Рождество Христово

Джефри: Конфликтът в Украйна трябва да се замрази

Джефри: Конфликтът в Украйна трябва да се замрази  Посланик Джефри: Идеята е била удареният Azal да падне в морето

Посланик Джефри: Идеята е била удареният Azal да падне в морето  Байдън ще реши за US Steel до 20-30 дни

Байдън ще реши за US Steel до 20-30 дни  Газът в Европа поскъпва заради съмненията на Путин за нова транзитна сделка

Газът в Европа поскъпва заради съмненията на Путин за нова транзитна сделка  AllianceBernstein: Търсенето на AI ще става по-важно до 2г

AllianceBernstein: Търсенето на AI ще става по-важно до 2г

Нова платформа на CATL издържа на удар до 120 км/ч, без да се запали

Нова платформа на CATL издържа на удар до 120 км/ч, без да се запали  В Tesla Cybertruck порасна... трева

В Tesla Cybertruck порасна... трева  BMW готви революция в мултимедията

BMW готви революция в мултимедията  Почина Осаму Сузуки - най-дълго управлявалият шеф на автомобилна компания

Почина Осаму Сузуки - най-дълго управлявалият шеф на автомобилна компания  „Кръстникът“ на електромобилите определи хибридите като „път към ада“

„Кръстникът“ на електромобилите определи хибридите като „път към ада“

Ключов участък: Кога ще е факт магистрала "Черно море"?

Ключов участък: Кога ще е факт магистрала "Черно море"?  Не разрешили на ФБР да обясни на Байдън, защо COVID-19 е произлязъл от лаборатория

Не разрешили на ФБР да обясни на Байдън, защо COVID-19 е произлязъл от лаборатория  Последното новолуние за 2024 г. носи спокойствие на тези зодии

Последното новолуние за 2024 г. носи спокойствие на тези зодии  Адвокатите на Джони Деп са се притеснявали да не избухне в съда

Адвокатите на Джони Деп са се притеснявали да не избухне в съда  Адвокат: Семейните дела са тромави, нужна е промяна в законите

Адвокат: Семейните дела са тромави, нужна е промяна в законите