Според много икономисти, ако има нещо, което може наистина да доведе до провала на единната валута в Европа, това са асиметричните шокове в икономиката. Този термин обединява всички възможни форми на изкривяване в икономиката на дадена страна, регион или промишлен сектор, предизвикани от дадено събитие, в резултат на което се получава конфликт с преобладаващия икономически цикъл.

Или казано с други думи, асиметричен шок в икономиката се получава тогава, когато едно икономическо събитие засегне дадена област или икономика, много по-силни от останалите. Асиметричните шокове са рядкост, като класически примери в това отношение са обединението на Източна и Западна Германия през 1989 г. и напускането на европейския валутен механизъм от Великобритания през 1992 г.

Именно асиметричните шокове са ахилесовата пета на европейската икономика заради многото слабости, заложени при създаването на еврозоната, се казва в анализ на New York Times. Нобеловият лауреат по икономика Пол Кругман твърди, че фискалната криза в Гърция, Испания, Португалия и Италия е резултат от тези асиметрични шокове, а не от фискалната безотговорност на техните правителства.

Структурни фондове в Европейския съюз (ЕС) са създадени именно с такава цел: да ограничат рисковете от асиметрични шокове в рамките на ЕС. Те предоставят финансова помощ на по-бедни или периферни региони, за да могат да догонят по-богатите страни в ядрото. Но за съжаление при създаването на еврото никой не е помислил за механизъм за спасяване на страна в затруднено положение.

Подобен механизъм съществува в щатската федерална система.

Освен това в ЕС липсва и механизъм, който да позволява на една страна, която е била приета в еврозоната, да се откаже от еврото.

За преодоляването на асиметричните шокове могат да се използват инструментите на монетарната и фискална политика, които влияят еднакво силно на икономиката. И тъй като Европейската централна банка (ЕЦБ) отговаря за паричната политика във всички членки на еврозоната, те губят възможността да преодоляват появата на вътрешни шокове в икономиката чрез жонглиране с валутните курсове.

В миналото страните в Европа са прибягвали до обезценка на местната валута, което прави икономиката им по-конкурентоспособна по един изкуствен начин, като постигнатият ефект обикновено е временен.

Сега обаче тези възможност не съществува, а ЕЦБ в сътрудничество с националните банки е отговорна за справянето с външни асиметрични шокове за икономиката, които влияят на цялата система, какъвто е световната икономическа криза. Но ако икономическият цикъл се разстрои в рамките на самата еврозона, тогава правителствата трябва да компенсират разминаването с фискалната си политика.

Но тук се появява следващата пречка – ръцете на правителствата в еврозоната са вързани от Пакта за стабилност и растеж, който е основа за създаването на еврото. Всяка страна, която се опитва да излезе от икономическите си трудности с помощта на големи разходи, трябва да плати масивни глоби, в случай че наруши т. нар. критерии за конвергенция, на които се основава единната валута.

Те ограничават размера на годишния бюджетен дефицит под 3 процента от брутния вътрешен продукт, а националният дълг не трябва да превишава 60% от БВП. Ето защо е важно европейските страни да имат балансирани бюджети или малък бюджетен излишък – това е единственият инструмент, с който те биха могли да се справят с неочаквани икономически шокове в рамките на еврозона.

Хармонизирането на данъчната политика и подобряването на свободното движение на стоки и работна ръка е друг важен момент. Не бива да се подценява и това, че езиковите различия между страните в Европа затрудняват свободното движение на работа ръка, за разлика от САЩ, където подобен проблем не съществува. Предпоставка за асиметрични шокове създават и големите различия между принципите, на които функционират системите за социални грижи в отделните държави.

Ето защо настъпи моментът, в който Европейският съюз трябва да покаже дали наистина преследва обща икономическа и политическа съдба, подобно на САЩ. Защото липсата на силен политически съюз, единна фискална и данъчна политика, ще продължават да пречат на еврото да изпълнява добре своите функции и ще затрудняват превръщането на еврозоната в полюс на икономическа стабилност.

Устойчивата мода е конкурентоспособна на масовата

Устойчивата мода е конкурентоспособна на масовата  Започва ли да носи резултати воденият от Си тласък в технологиите, част 3

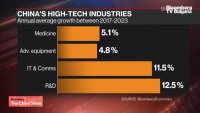

Започва ли да носи резултати воденият от Си тласък в технологиите, част 3  Започва ли да носи резултати воденият от Си тласък в технологиите, част 2

Започва ли да носи резултати воденият от Си тласък в технологиите, част 2  Започва ли да носи резултати воденият от Си тласък в технологиите, част 4

Започва ли да носи резултати воденият от Си тласък в технологиите, част 4  Ще успее ли Камала Харис да спечели най-кратката президентска надпревара в САЩ?

Ще успее ли Камала Харис да спечели най-кратката президентска надпревара в САЩ?

Посрещаме облачен вторник с температури до 37 градуса

Посрещаме облачен вторник с температури до 37 градуса  Хороскоп за 23 юли: Девите да бъдат търпеливи, Рибите да променят рутината си

Хороскоп за 23 юли: Девите да бъдат търпеливи, Рибите да променят рутината си  Румен Радев: Важно е да се защитават интересите на българите зад граница

Румен Радев: Важно е да се защитават интересите на българите зад граница  Продават на търг фланелка на Диего Марадона от Мондиал 86'

Продават на търг фланелка на Диего Марадона от Мондиал 86'  Корабите отделят повече вредни емисии заради атаките на хутите

Корабите отделят повече вредни емисии заради атаките на хутите

Мачовете и спортът по телевизията днес, 23 юли

Мачовете и спортът по телевизията днес, 23 юли  Съпругата на Лаутаро стана спасител на плажа + СНИМКИ

Съпругата на Лаутаро стана спасител на плажа + СНИМКИ  Шпорите пратиха датчанин в Марсилия

Шпорите пратиха датчанин в Марсилия  Краля пак се развихри и Щатите оцеляха и срещу Германия

Краля пак се развихри и Щатите оцеляха и срещу Германия

дава под наем, Двустаен апартамент, 84 m2 София, Манастирски Ливади, 800 EUR

дава под наем, Двустаен апартамент, 84 m2 София, Манастирски Ливади, 800 EUR  продава, Тристаен апартамент, 86 m2 Варна, Център, 175000 EUR

продава, Тристаен апартамент, 86 m2 Варна, Център, 175000 EUR  продава, Тристаен апартамент, 100 m2 София, Младост 1, 295000 EUR

продава, Тристаен апартамент, 100 m2 София, Младост 1, 295000 EUR  дава под наем, Офис, 24 m2 Варна, Център, 332.48 EUR

дава под наем, Офис, 24 m2 Варна, Център, 332.48 EUR  продава, Къща, 223 m2 Варна, Гръцка махала, 650000 EUR

продава, Къща, 223 m2 Варна, Гръцка махала, 650000 EUR

Как София Буш разбрала, че е хомосексуална?

Как София Буш разбрала, че е хомосексуална?  Селена Гомес и Бени Бланко с подробности за връзката си

Селена Гомес и Бени Бланко с подробности за връзката си  Хороскоп за седмицата– какво да очаквате според зодията си

Хороскоп за седмицата– какво да очаквате според зодията си  Филип Гунев: В момента пожари има в цяла Южна Европа, кой когато може - помага

Филип Гунев: В момента пожари има в цяла Южна Европа, кой когато може - помага