Жилищният пазар в САЩ е в плен на загадка – лихвите по ипотечните кредити намаляха бързо до най-ниското си ниво от началото на 2023 г., но бъдещите купувачи изглежда не се интересуват от това. Възможно е проблемът да е времеви, тъй като лихвите намаляват във вялия сезон за сделките, а притесненията преди изборите дават още едно основание на купувачите да почакат. Но уникалният път на лихвите по жилищните заеми през последните години засилва възможността да се случва нещо по-заплашително, пише Конър Сен за Bloomberg.

Лихвите по 30-годишните ипотечни кредити се колебаеха около 7,5% през последното тримесечие на миналата година и спадът до около 6,1% се превърна в добре дошъл знак, но не достатъчно добре дошъл за повечето купувачи. Спадът до момента може да е накарал мнозина да помислят, че той ще продължи, след като Федералният резерв започне очакваното си смекчаване на политиката. Това „дезинфлационно“ мислене обяснява защо сделките почти не са нараснали.

Между високи лихви по ипотечните кредити и високи цени купувачите на жилища в САЩ изчакват. Графика: Bloomberg LP

Между високи лихви по ипотечните кредити и високи цени купувачите на жилища в САЩ изчакват. Графика: Bloomberg LP

Свикнахме да виждаме как лихвите по ипотечните кредити, както за отделни лица, така и сред домакинствата, реагират бързо на смекчаването от Фед – разхлабената парична политика в миналото доведе до по-ниски лихви по жилищните заеми за новите купувачи (което стимулира сделките), както и продавачите на жилища, тъй като месечните вноски при рефинансирането намаляваха. Това предостави двоен стимул на икономиката в началото на новия век, след финансовата криза през 2008 г. и по време на пандемията. Днес средата е много по-различна.

Един от начините да разберем това е като сравним преобладаващите лихви по жилищните заеми с тези за продавачите на жилища като цяло. От първото полугодие на 2022 г. връзката между лихвите по заемите за новите купувачи и ефективният лихвен процент по жилищните заеми за икономиката отслабна.

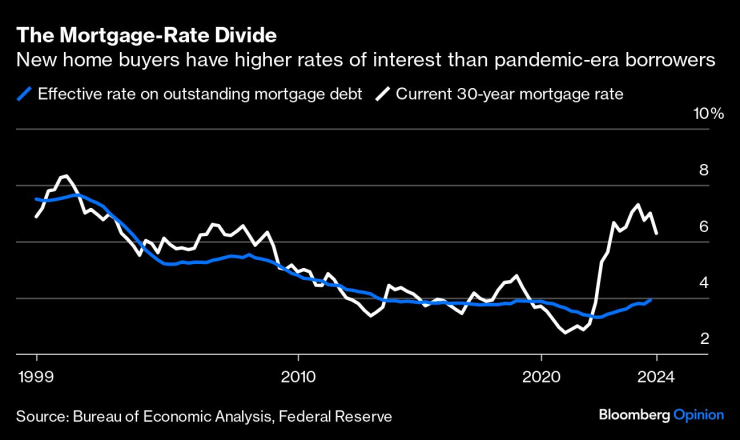

Новите купувачи на жилища имат по-високи лихвени проценти от кредитополучателите от времето на пандемията. Графика: Bloomberg LP

Новите купувачи на жилища имат по-високи лихвени проценти от кредитополучателите от времето на пандемията. Графика: Bloomberg LP

Преобладаващите лихви по ипотечните кредити нараснаха над два пъти между края на 2021 г. и края на 2022 г. – от малко над 3% до 6%, но средната лихва, плащана от хората с жилищен заем, почти не е нараснала – от 3,37% на 3,48%. Няколко милиона нови купувачи на жилища плащат новите високи лихви, докато десетки милиони собственици на жилища, които все още запазват ниските си лихви от времето на пандемията, не са засегнати.

Сега, когато преобладаващата лихва намалява в очакване на понижаването на лихвения процент от Фед, ефективната лихва, плащана по всички неизплатени жилищни заеми, върви нагоре. И темпът на повишението вероятно ще се ускори догодина, тъй като нови купувачи ще се ангажират със сегашните лихви, а съществуващите кредитополучатели ще продължат да изплащат ипотечните си кредити с ниска лихва, други ще се насочат към нови жилища с по-високи лихви.

Тук трябва да се вземат предвид няколко последици, за да се прецени какво ще означава смекчаването на паричната политика от Фед за жилищния пазар и икономиката през 2025 г.

Първо, дефлационната психология към лихвите по жилищните заеми означава, че бъдещите купувачи на жилища ще се нуждаят от повече време, за да реагират. Централните банкери може да установят, че трябва да пристъпят към значителни понижения на лихвите преди купувачите, особено тези, които искат да се нанесат в по-голямо или в по-малко жилище, преценят, че това им е изгодно. Трудно е да се каже кое е магическото число – 6%, 5,5% или 5%.

Второ, реалността, че ефективната лихва по жилищните заеми ще продължи да расте през 2025 г., ще ограничи стимулиращия ефект на по-ниските лихви по заемите. Ако собственик на жилище с лихва от 3,50% реши, че иска да продаде сегашното си жилище и да купи ново при лихва от 5,50%, това подкрепя ли или се отразява отрицателно на икономическата дейност, тъй като ги оставя с по-малко пари за харчене за всичко останало?

Жокерът тук са високите нива на богатство, заключено в жилището, до които съществуващите собственици на жилище могат да получат достъп, ако изберат да го направят. Богатството, заключено в домовете на американците, е нараснало с 80%, или с близо 16 трлн. долара, от края на 2019 г. до второто тримесечие на тази година. Вземането на жилищен заем с по-висока лихва с цел закупуване на ново жилище е скъпо, но последиците може да са още по-големи, ако това включва изтеглянето на богатство за десетки хиляди долари в процеса.

В крайна сметка от мащаба на понижаването на лихвите от Фед и от това доколко лихвите по жилищните заеми ще подкрепят икономиката вероятно ще зависи доколко американците ще бъдат склонни да вземат от богатството си, за да продължат да харчат. Балансирането на всичко това ще доведе до забавяне на трудовия пазар и лихвена динамика, която действа като спирачка за счетоводните баланси на домакинствата, тъй като дългът с ниски фиксирани лихви, който американците изтеглиха по време на пандемията, се заменя с нов дълг при по-високи лихви, въпреки че преобладаващите лихви са по-ниски, отколкото през 2023 г. и 2024 г. Ако американците не се почувстват достатъчно уверени да похарчат част от богатството си, ще е нужен много агресивен цикъл на понижаване на лихвите, за да получи икономиката подкрепата, от която се нуждае.

Тестват сирените на 1 април

Тестват сирените на 1 април  Месечен хороскоп за април 2025

Месечен хороскоп за април 2025  110 години от рождението на летеца Йордан Славов-Пирата

110 години от рождението на летеца Йордан Славов-Пирата  Апелативен прокурор гостува на ученици от Хуманитарната гимназия във Варна

Апелативен прокурор гостува на ученици от Хуманитарната гимназия във Варна  Ремонтираха електроразпределителната мрежа в габровско село

Ремонтираха електроразпределителната мрежа в габровско село

дава под наем, Офис, 65 m2 София, Център, 700 EUR

дава под наем, Офис, 65 m2 София, Център, 700 EUR  дава под наем, Двустаен апартамент, 73 m2 София, Драгалевци, 716.11 EUR

дава под наем, Двустаен апартамент, 73 m2 София, Драгалевци, 716.11 EUR  продава, Къща, 195 m2 Пазарджик област, гр.Ракитово, 100000 EUR

продава, Къща, 195 m2 Пазарджик област, гр.Ракитово, 100000 EUR  дава под наем, Тристаен апартамент, 94 m2 София, Център, 716.11 EUR

дава под наем, Тристаен апартамент, 94 m2 София, Център, 716.11 EUR  продава, Двустаен апартамент, 64 m2 Бургас област, гр.Свети Влас, 95000 EUR

продава, Двустаен апартамент, 64 m2 Бургас област, гр.Свети Влас, 95000 EUR

Иран е на колене, ако не преговаря по ядрената програма, може да последват удари

Иран е на колене, ако не преговаря по ядрената програма, може да последват удари  Член на ABBA и основателят на EQT са набрали 1 млрд. евро за нов музикален фонд

Член на ABBA и основателят на EQT са набрали 1 млрд. евро за нов музикален фонд  ЕС не е виновен за митата на Тръмп, въпреки упреците

ЕС не е виновен за митата на Тръмп, въпреки упреците  Подходът на Хегсет на "добро и лошо ченге" издава фокус върху Китай

Подходът на Хегсет на "добро и лошо ченге" издава фокус върху Китай  Гилфолд: Да не проявяваме пренебрежение към съюзниците

Гилфолд: Да не проявяваме пренебрежение към съюзниците

Синът на Джуджаро направи уникална суперкола

Синът на Джуджаро направи уникална суперкола  Как да избегнем мазни пръстови отпечатъци върху сензорния екран

Как да избегнем мазни пръстови отпечатъци върху сензорния екран  Електрически Hyundai постави рекорд - 665 255 км за три години

Електрически Hyundai постави рекорд - 665 255 км за три години  До 30 000 евро глоба за спане в кола

До 30 000 евро глоба за спане в кола  Dacia показа бъдещия си електромобил за под 18 000 евро

Dacia показа бъдещия си електромобил за под 18 000 евро

Всичко е тихо на южния фронт: Как се промени границата при Тръмп

Всичко е тихо на южния фронт: Как се промени границата при Тръмп  Душил ли е Андрю Тейт гаджето си по време на секс?

Душил ли е Андрю Тейт гаджето си по време на секс?  Установено от учени: Мъжете не чуват толкова добре, колкото жените

Установено от учени: Мъжете не чуват толкова добре, колкото жените  Популярни здравословни правила, които са погрешни

Популярни здравословни правила, които са погрешни  Какво ви очаква в любовта тази седмица?

Какво ви очаква в любовта тази седмица?