Ликвидаторите, които се опитват да възстановят поне част от инвестициите на кредиторите в китайски строителни компании, които спряха да обслужват дълговете си, попадат в задънена улица, пише Bloomberg.

Те се натъкват на редица предизвикателства – от опити да получат заплащане за ровенето във финансови документи до липсващи ръководители, съобщават запознати с въпроса източници. Кредиторите в три дела, включително Sinic Holdings Group и Yango Justice International, не са получили значително заплащане, съобщават източниците, които отказват да бъдат назовани, тъй като въпросът е от частен характер.

Делото срещу Sinic например е в застой, след като представители на компанията Roll не предоставили финансиране за разследване с цел възстановяване на финансовите отчети на компанията, съобщават източниците. От началото на имотната криза в Китай най-малко шест строителни компании с общи активи на стойност над 300 млрд. долара, получиха заповеди за ликвидиране от съдилища в Хонконг.

Битките отразява сложното разформироване на китайски строителни компании, по-голямата част от активите на които се намират в континенталната част. Кредитният риск при тях се очерта, когато доларовите им облигации с висока доходност поеха рязко нагоре преди около две десетилетия. Макар че има споразумение между Хонконг и Пекин за признаване на процедури по несъстоятелност, то е ограничено до няколко града в Китай. Тези тестови дела повдигат щекотливия въпрос пред кредиторите дали заповед за ликвидиране е за предпочитане пред опити за продължаване на преговорите.

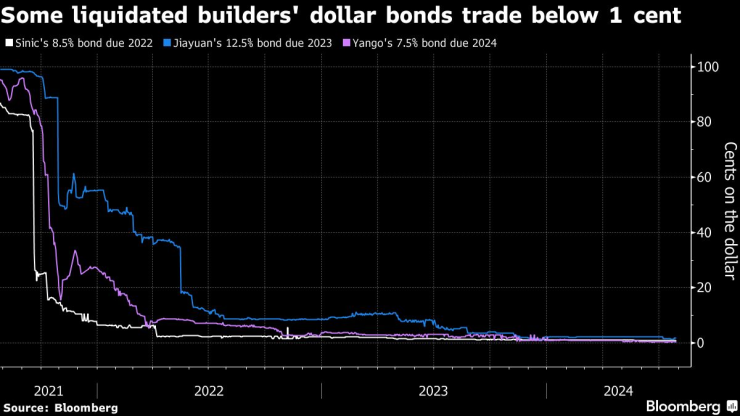

Облигациите на някои ликвидирани строителни компании се търгуват за под един цент. Графика: Bloomberg LP

Облигациите на някои ликвидирани строителни компании се търгуват за под един цент. Графика: Bloomberg LP

Макар че ликвидацията навсякъде по света може да бъде дълга и сложна, мащабът на задачите няма нищо общо с предишни преструктурирания в Хонконг предвид въпроса за юрисдикцията и количеството на въвлечените активи. Country Garden Holdings и още седем китайски компании водят правни битки с кредиторите, които се стремят към ликвидирането им. China Evergrande Group, олицетворението на затрудненията в сектора, получи заповед за ликвидиране през януари.

„Никога преди не сме виждали нещо толкова мащабно, при което цял сектор потъна“, коментира Форки Вон, партньор основател в компанията Fortune Ark Restructuring, базирана в Хонконг и специализирана в намирането на решения за преструктуриране. „Ликвидаторите, които привидно имат власт, може да се окажат безпомощни“, допълва той.

Някои чуждестранни облигации на строителни компании в процес на ликвидация, включително на Sinic и Yango Justice, неотдавна бяха посочени с цена под един цент от долара, сочат данни на Bloomberg. Това е под облигациите на други компании със спрени плащания по дълга, които се търгуват на цена между пет и десет цента.

Няма пари

Финансирането е проблем. В Хонконг ликвидаторите получават пари от продажби на активи и се обръщат към кредитори, само когато парите свършат, сочи бележка на адвокатската кантора Dentons Hong Kong.

За разлика от САЩ, където длъжниците често доброволно искат защита от фалит и се готови да я финансират, китайските строителни компании, листнати в Хонконг, са въвлечени в ликвидация. Те нямат особен стимул да подпомагат процес, на който се противопоставиха от самото начало.

Представителят на Deloitte Tуш Тохмацу, който е ликвидатор на Yango Justice, работи по случая, без да получава заплащане от длъжника, съобщават запознати с въпроса източници. Екипът получил малка сума пари от чуждестранна сметка на компанията, но средствата едва стигнали за покриване на административните такси, допълват те.

По-рано този месец Jiayuan International Group съобщи, че ликвидаторите ѝ не са получили заем от инвеститор за финансиране на делото. Не търсят други инвеститори, но признават, че може да е трудно. По случая работят и представители на Deloitte.

„Ако няма ресурси и никой не проявява интерес да финансира делото, понякога то трябва да бъде прекратено“, казва Вон, който не е въвлечен в делата, споменати в статията. „Никой няма да хвърли добри пари за лоши“, допълва той.

-

Със спасяването на имотния сектор Китай иска да убие с един куршум два заека

-

Китайска строителна компания си осигури допълнително време за преструктуриране

-

Китайска държавна банка призова за ликвидация на фалирала строителна компания

-

Китайският строителен гигант Country Garden спря търговията с акциите си в Хонконг

„Макар да е вярно, че някои кредитори по дела за ликвидация като Sinic, Yango и Jiayuan все още не са получили значително заплащане, важно е да се отбележи, че процесът по ликвидация може да варира значително от дело на дело“, отбелязва Deloitte в отговор на въпроси по имейл. „Предизвикателствата, на които се натъкват назначените от съда ликвидатори, може да зависят много от конкретните обстоятелства и сложност“, допълва компанията.

Deloitte съобщава, че представителите ѝ не са успели да възстановят и разпределят значителни средства в ликвидирането на Peking University Founder Group.

Липсващи счетоводни книги

Проблемите с финансирането често са свързани с препятствия пред ликвидаторите. Обичайните процедури се забавят по причини като трудни за намиране счетоводни книги и ръководители, които отказват да сътрудничат.

Ликвидаторите на Sinic бяха отхвърлени от кредиторите ѝ, когато поискаха 430 хил. хонконгски долара (55 хил. щатски долара) за съдебна заповед за възстановяване на финансови документи, казва един от запознатите с въпроса източници. По-рано ликвидаторите се свързали с някои членове на управителния съвет за документите с ограничен успех, уточнява той.

Екипът за отношения с инвеститорите на Sinic не е отговорил на въпроси по имейл. Книжата на компанията са делистнати в Хонконг. Представител на Bloomberg посетил офис, който преди време бил посочен като адреса на компанията в града, но установил, че тя е опразнила сградата.

Последното препятствие е свързано с предприемането на правни действия в Китай. Активите в недвижими имоти на длъжниците често се намират под управлението на местните им подразделения и местните съдилища и власти искат да имат думата. Това прави техните дела по-непривлекателни за други инвеститори.

Местните власти

„Един от ключовите аспекти в нашия процес по гарантиране на заеми е прегледът на възможностите за прилагане на правилата – трябва да сме уверени, че ако делото е успешно, ще бъде извършено плащане“, коментира Емили Тилет, вицепрезидент на Burford Capital, американска компания за уреждане на финансови спорове, която работи с ликвидатори на китайски строителни компании. „Правоприлагането в Китай носи значителен риск и сложност и отнема време“, допълва тя.

„Много китайски дружества, особено такива с голямо нетно богатство, ще имат разпръснати от географска гледна точка активи“, отбелязва Тилет и допълва, че динамиката във вътрешността на Китай е значителен фактор, който трябва да се отчете.

Например ликвидаторите на Jiayuan съобщиха през януари, че контролен дял в имотен проект във вътрешността на Китай е бил „прехвърлен“ на местна фирма. Ходът може да е направен от местни кредитори и/или местните власти, се казва в съобщението.

В отказа си да предостави заем на ликвидаторите на Jiayuan кредиторът посочил „предизвикателствата пред управлението на кредиторите, отношенията с правителството и ресурсите (включително живата сила) за местните дейности“, се вижда от документ на компанията.

Хонконг има споразумение с Шанхай, Сямън и Шънджън в Китай за признаване на процедурите му по несъстоятелност. Това повдига въпроса за прилагането на механизма, към който ликвидаторите могат да прибегнат. И макар че централата на Sinic е в един от тези градове, тя има проект в Нанчан, провинция Дзянси, където е основана строителната компания, Ханджоу в провинция Джъдзян, както и в други градове.

Местната собственост е чувствителен политически и икономически въпрос в Китай, който също усложнява ликвидацията.

„Няма яснота на имотния пазар“, казва Александър Тан, партньор в адвокатската кантора Stephenson Harwood, който консултира по въпросите на корпоративното преструктуриране и споровете за несъстоятелност. „Инвеститорите трябва да видят стабилни перспективи за възвръщаемост преди да вложат пари в каквото и да било. Липсата на финансиране може да навреди на процедурите по ликвидация и на евентуалното възстановяване на кредиторите“, допълва той.

Финландия и Литва съобщават за прекъснати подводни комуникационни кабели

Финландия и Литва съобщават за прекъснати подводни комуникационни кабели  Биткойнът отново тръгна към рекорд заради нарастващия институционален интерес в САЩ

Биткойнът отново тръгна към рекорд заради нарастващия институционален интерес в САЩ  Неглижират се пътни артерии с изключителна важност за българския туризъм

Неглижират се пътни артерии с изключителна важност за българския туризъм  Изборът на Тръмп е шанс за Европа да се откъсне от американското влияние

Изборът на Тръмп е шанс за Европа да се откъсне от американското влияние  Европейските пазари ще се движат бавно нагоре - без сътресения до края на годината

Европейските пазари ще се движат бавно нагоре - без сътресения до края на годината

В Гърция разбиха група за нелегален внос на анаболи от България

В Гърция разбиха група за нелегален внос на анаболи от България  Търсят се IT специалисти, счетоводители, инженери, техници...

Търсят се IT специалисти, счетоводители, инженери, техници...  Атакуват ни 4 грипни щама, ваксината ни предпазва до 60%

Атакуват ни 4 грипни щама, ваксината ни предпазва до 60%  Група "Хоризонт" празнува 30 години на сцена с албума "Измислени истини"

Група "Хоризонт" празнува 30 години на сцена с албума "Измислени истини"  Сърдечната недостатъчност не е болест на възрастните хора

Сърдечната недостатъчност не е болест на възрастните хора

Рекорден интерес към мача на Майк Тайсън и Джейк Пол сред любителите на залози

Рекорден интерес към мача на Майк Тайсън и Джейк Пол сред любителите на залози  Сензация! Клоп сменя Симеоне в Атлетико Мадрид

Сензация! Клоп сменя Симеоне в Атлетико Мадрид  Скандал! Удариха Агире с кутийка от бира, наказаха Хондурас

Скандал! Удариха Агире с кутийка от бира, наказаха Хондурас

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Четиристаен апартамент, 183 m2 София, Център, 522861 EUR

продава, Четиристаен апартамент, 183 m2 София, Център, 522861 EUR  продава, Четиристаен апартамент, 170 m2 София, Лозенец, 595000 EUR

продава, Четиристаен апартамент, 170 m2 София, Лозенец, 595000 EUR  дава под наем, Четиристаен апартамент, 170 m2 София, Лозенец, 1250 EUR

дава под наем, Четиристаен апартамент, 170 m2 София, Лозенец, 1250 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Център, 1500 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Център, 1500 EUR

Група "Хоризонт" издаде нов албум "Измислени истини"

Група "Хоризонт" издаде нов албум "Измислени истини"  Песков: Искаме нормални отношения със САЩ, но няма да танцуваме танго сами

Песков: Искаме нормални отношения със САЩ, но няма да танцуваме танго сами  Силен взрив в жилищен блок в Браила в Румъния

Силен взрив в жилищен блок в Браила в Румъния  Вода в детска градина е негодна за пиене

Вода в детска градина е негодна за пиене  Арестуваха сина на норвежката принцеса за изнасилване

Арестуваха сина на норвежката принцеса за изнасилване